- Article Title

- インフレと金

市川 眞一

2021/05/25

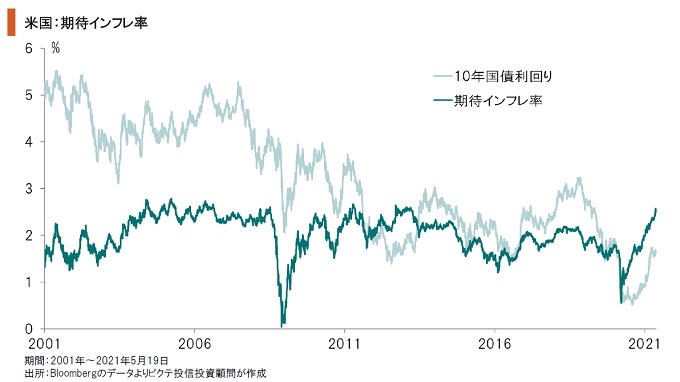

米国では4月のコア消費者物価上昇率が前年同月比3.0%になるなど、物価が上昇基調にある。市場が織り込む期待インフレ率も6年6ヶ月ぶりの水準だ。経済活動再開の過程における需要の盛り上がりが背景だろう。もっとも、新型コロナ禍が厳しさを増した昨年3月以降、FRBをはじめとして多くの中央銀行が大量にマネーを供給した。景気の回復により、FRBが量的緩和の減速を検討するとの観測もあるが、リーマンショック後の経験を振り返れば、マネーの圧縮に至るには相当の時間を要する見込みだ。つまり、ストックとしての過剰流動性は維持される可能性が強い。その場合、景気の拡大に伴って銀行の超過準備に積み上げられたマネーが実体経済に流入し、通貨価値下落型のインフレとなるシナリオは十分に考え得る。暗号資産の価格が不安定化するなか、インフレリスクへのヘッジ手段として金が見直されるのではないか。また、世界各国の外貨準備を見ると、過去10年間、ドルのウェートが低下する一方、金の残高が着実に増加した。特に目立つのは中国とロシアだ。この両国はドル経済圏からの離脱を図っていると推測され、自国通貨安定のため金の保有高をさらに増加させる可能性がある。

米国の4月の消費者物価上昇率は前年同月比4.2%、食品とエネルギーを除いたコアだと同3.0%だった。新型コロナ禍からの経済活動再開により急激に需要が増加、一時的に物価を押し上げる圧力が強まったことが背景との見方もある。確かに市場が織り込む期待インフレ率の急速な上昇は、リーマンショック後の回復期にも見られた現象だ。

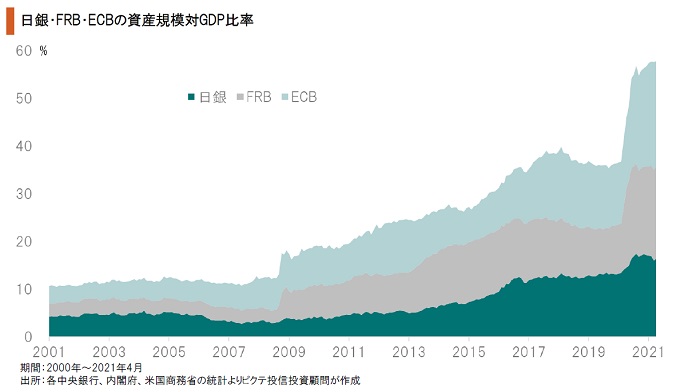

需要拡大による物価への上昇圧力に関しては、新型コロナ禍が収束し、国際的なサプライチェーンが正常化すれば緩和されるだろう。一方、過去1年間でFRB、ECB、日銀は経済規模と比べて歴史的なレベルの流動性を供給した。現在、銀行の超過準備に積み上げられたマネーが市中に流出した場合、通貨価値下落型のインフレとなる可能性は否定できない。

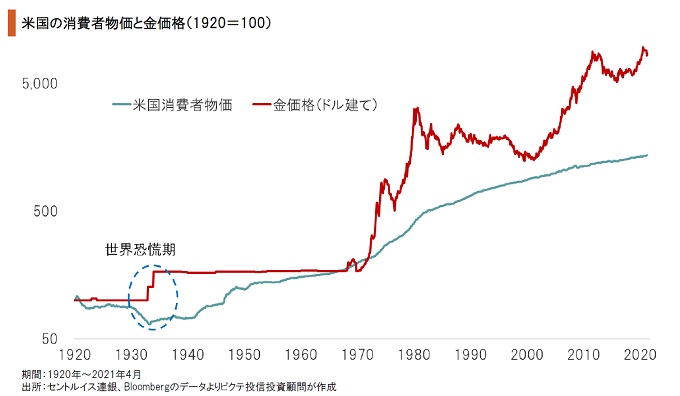

1930年代前半の世界恐慌の下、過半の国が金本位制から離脱し、米国も1971年のニクソン・ショックで金とドルの兌換を完全に停止した。しかしながら、過去100年間、長期的に見れば、金は米国の物価を上回るパフォーマンスを示している。従って、足下、通貨価値下落のリスクが高まるなか、インフレヘッジの有力な手段として金は改めて見直されるのではないか。

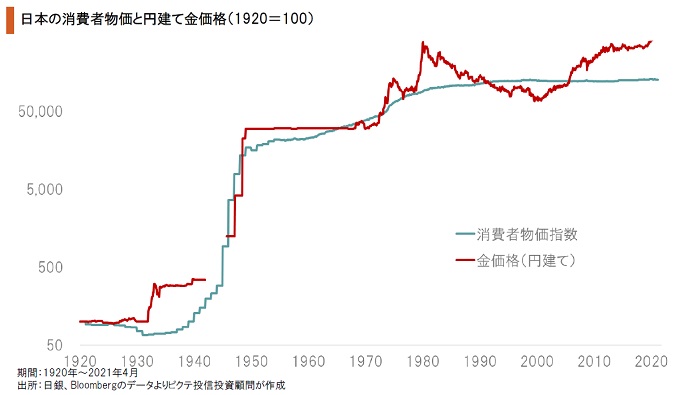

過去100年間において、日本は2度のハイパーインフレを経験している。1回目は終戦直後であり、戦前・戦中に膨らんだ国家債務が要因だ。円の価値が短期間に急落し、物価の急騰を招いた。2回目は1973~75年の第1次石油危機時における「狂乱物価」に他ならない。この2回のハイパーインフレ期において、金はヘッジ手段として十分な機能を果たしていた。

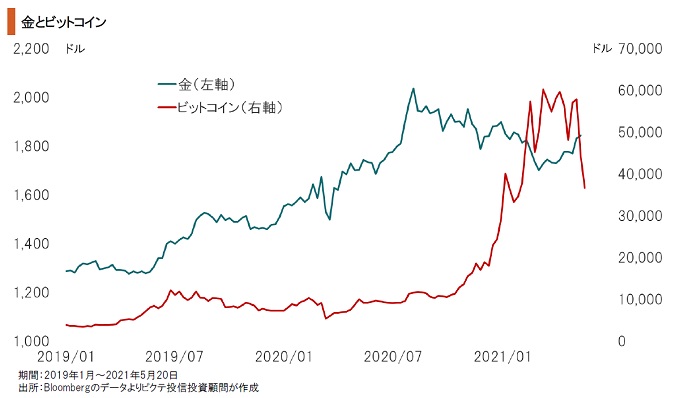

新型コロナ下での大量の通貨供給を受け、金の価格は昨年8月に最高値を更新したが、その後はビットコインが急騰するなか調整局面を迎えた。取引が容易で値動きの大きな暗号資産がより選好されたのだろう。もっとも、暗号資産は本源的な価値を持たず、規制の変化にも弱い。通貨価値下落へのヘッジ手段として、金が改めて見直されつつあるのではないか。

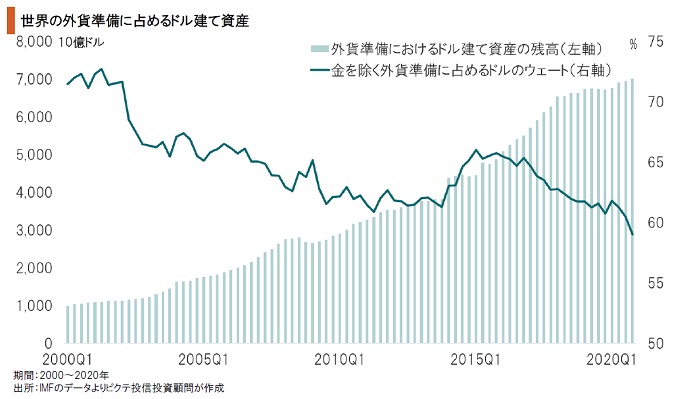

IMFによれば、世界の国々の外貨準備においてドルは趨勢的にウェートを落としている。通貨別の内訳が明らかにされている金を除いた外貨準備額に対し、2020年末、ドルの比率は初めて60%を割った。1971年8月のニクソン・ショックから50年を経て、自国通貨の信頼性を担保するための外貨準備の構成は、多様な通貨を取り込む方向へ進んでいるのではないか。

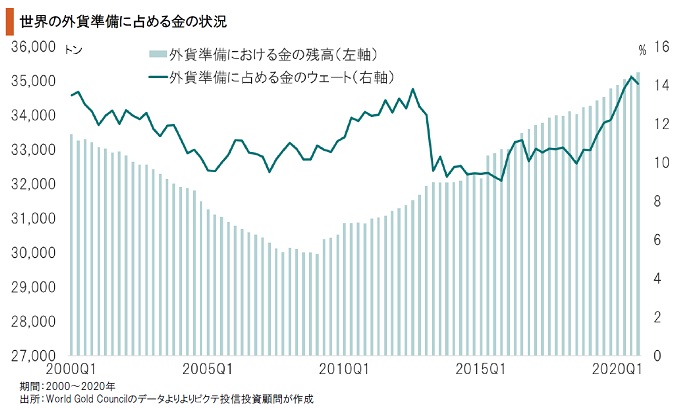

金準備の残高は、2020年末に3万5,244トンに達して過去最大になった。2009年3月末には3万トンの大台を切っていたが、リーマンショック後は着実に増加、外貨準備に占める比率は14.1%になっている。金の産出量は年間2,500〜3,000トンなので、その2割弱が外貨準備に吸収されたわけだ。これほど公的需要が大きなウェートを占める資産は他にない。

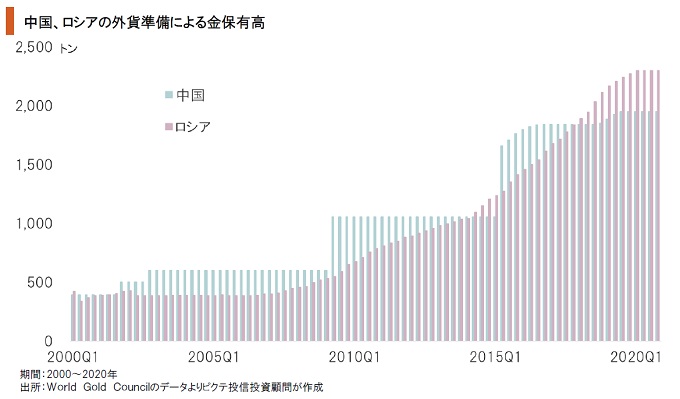

金準備の保有を特に大きく増加させたのはロシアと中国だ。この2ヶ国で全外貨準備による増加分の54.7%を占める。中ロ両国はドル経済圏からの離脱を目指しているのだろう。特に中国は、デジタル化により人民元の国際化を進めると見られる。そのためには人民元の安定性・信頼性確保が極めて重要であり、外貨準備に積み上げた金を担保とする意図なのではないか。

金への需要拡大には2つの背景があると考えられる。その1つは、新型コロナ禍の下で大量に供給されたマネーの存在だ。中央銀行による出口戦略が上手く行かない場合、通貨価値下落型のインフレに陥る可能性が高まる。そのヘッジの手段として、金が選ばれる可能性は強い。もう1つは、中国、ロシアによるドル経済圏離脱の動きに他ならない。米国は経済制裁措置の手段にSWIFTによるドル決済の規制を活用しており、両国にとってドル依存は避けたいはずだ。また、中国は人民元経済圏の構築を目指すと見られ、通貨の安定性・信頼性を金により担保する必要があるのではないか。この2つの背景は、今後も金の需給関係を引き締めるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。