- Article Title

- 化石燃料上昇の背景は脱化石燃料化

市川 眞一

2021/10/19

国際市場において天然ガス、石炭、原油の価格が上昇している。欧州では天然ガス価格が過去最高値を更新した。新型コロナ禍の収束が期待されるなか、経済活動の再開に伴い需要が拡大しているからだ。もっとも、理由はそれだけではないだろう。より構造的な背景として、地球温暖化抑止に向けた温室効果ガス排出量削減の動きが、むしろ化石燃料の価格を押し上げている可能性は否定できない。主要国・地域は軒並み2050年までの実質的なゼロエミッション化を国際公約した。その結果として脱炭素化が進むとしても、化石燃料の使用を直ぐに大きく減らすのは困難だ。一方、生産国・事業者は、長期的な需要の先細りを見越して、生産規模を維持するための投資に慎重にならざるを得ない。畢竟、需給バランスが崩れ、構造的に化石燃料価格は高止まりし易い状況になっているのだろう。言い方を変えれば、価格決定のパワーが買い手から売り手へシフトしたのである。この化石燃料価格の上昇は、脱炭素化の流れを一段と加速させる可能性が強い。ただし、当面は供給者側が価格支配力で優位性を維持し、天然ガス、石炭、原油市況が世界のインフレ圧力を強めるシナリオが想定される。

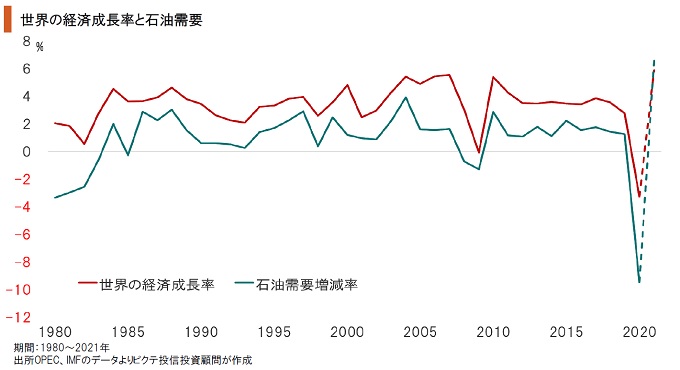

エネルギーの需要は基本的に景気に強く連動する。新型コロナ禍により経済活動の抑制を余儀なくされたことで、2020年の世界の経済成長率は▲3.3%となり、石油の需要は9.5%減少した。一方、IMFは2021年の成長率を5.9%と想定、OPECは石油の消費量が6.6%増加すると見込んでいる。この需要の急回復が、足下の原油価格上昇の直接的な理由と言えるだろう。

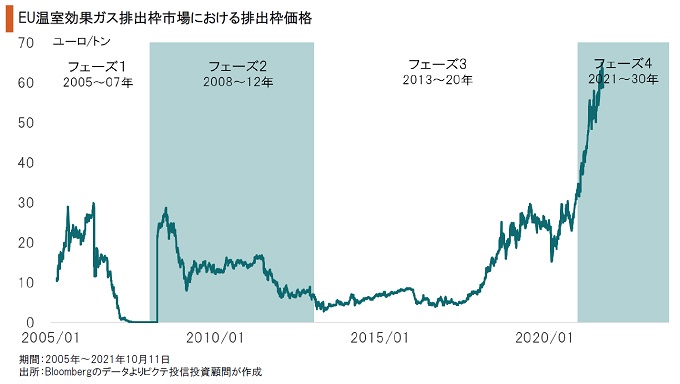

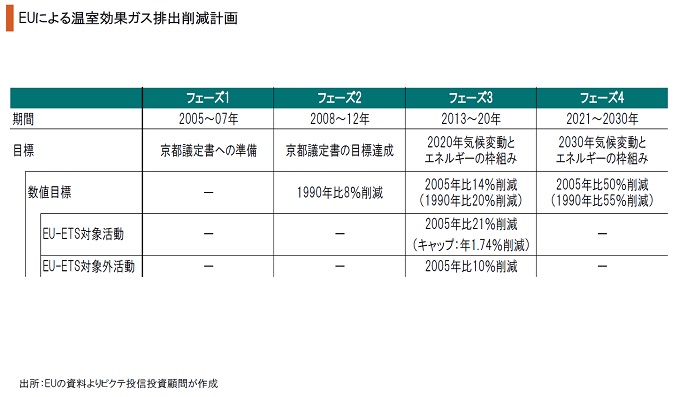

国際社会において、脱化石燃料を積極的に推進してきたEUは、2005年に温室効果ガスの排出枠を取引するEU-ETS(欧州排出枠取引制度)を開始した。温室効果ガス排出量の大きな特定の産業に関して、事業所毎に排出枠を設け、目標の未達成事業所は達成した事業所から市場を通じて排出枠を購入する仕組みだ。その排出枠価格が昨年から急騰している。

EUは地球温暖化抑止への取り組みを加速させるため、昨年、独自に設けた2030年までのフェーズ4において、温室効果ガスの削減目標を従来の1990年比40%減から、同55%減へ大きく上方修正した。その結果、排出目標未達の事業所が排出枠の調達を急ぐとの思惑が働き、EU-ETSにおいて排出枠の価格が史上最高値圏へと急騰したのである。

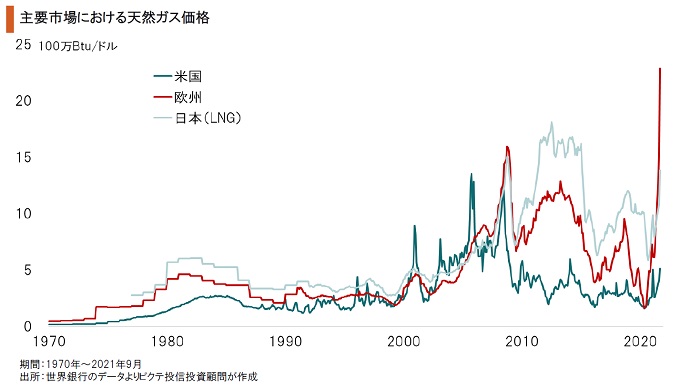

EU最大の経済規模を誇るドイツは、2022年中に原子力発電を止め、2038年までに石炭・褐炭の使用を停止すると発表した。2021年における同国の発電に占める再生可能エネルギー比率は50%に達する可能性が強い。ただし、その再エネ先進国ドイツも、エネルギー源として長期的に天然ガスに依存せざるを得ない。その見通しが欧州の天然ガス価格を急騰させた。

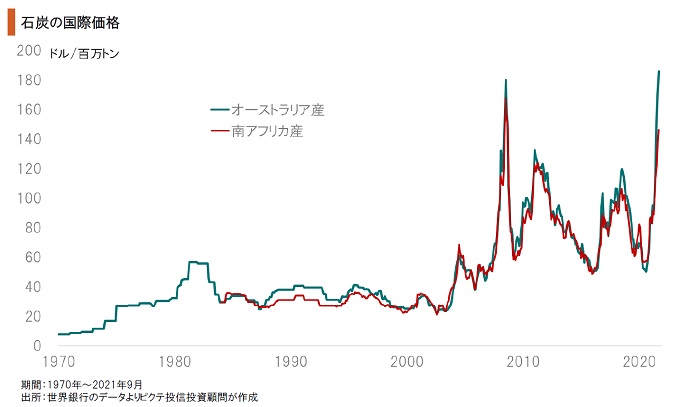

温室効果ガス排出抑制に当たり、国際社会において最も厳しく批判されているのが石炭の使用だ。主要国は軒並み石炭火力発電の廃止を公約した。結果として、産炭国・事業者は供給力維持への投資に慎重になるだろう。一方、新興国・途上国を中心に石炭へのニーズは根強い。結果として需給バランスが崩れる可能性があり、石炭価格は急騰局面を迎えている。

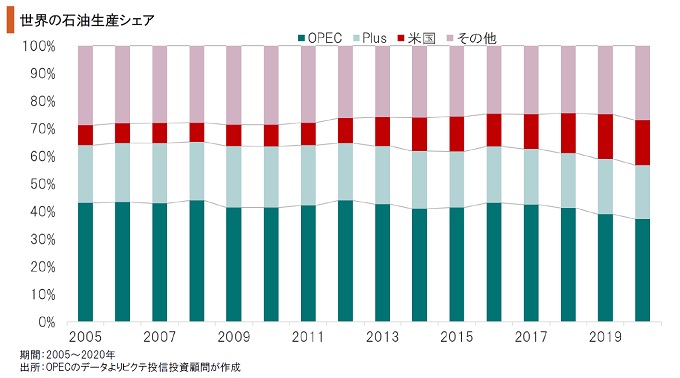

2010年頃からの「シェール革命」により、米国はサウジアラビアを抜き世界最大の産油国になった。増産余力が限られたOPECは市場への影響力を米国のシェール事業者に奪われ、結果として原油価格は乱高下を続けている。これに対抗する上で、湾岸主要産油国は非OPEC産油国であるロシア等と連携を図るため、「OPECプラス」の枠組みを重視するようになった。

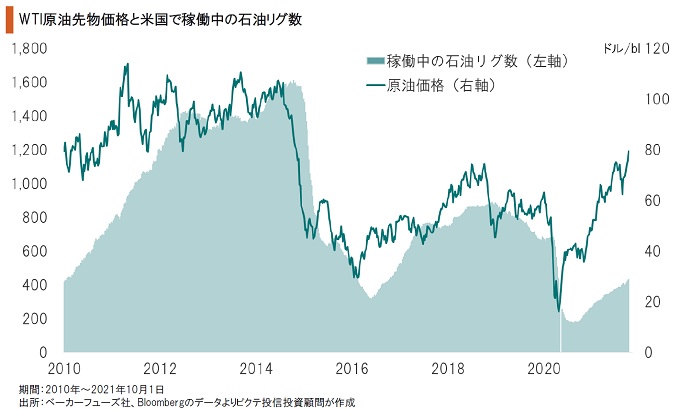

2010年代前半、米国ではシェール・オイルを生産するリグが増加、結果として価格の急落を招いた。その後は淘汰が進み、現在は生産量の大きな効率の良いリグが中心になっている。ただし、温暖化抑止に積極的なバイデン政権の発足もあり、足下、経済活動再開の下で稼働する石油リグの増加は緩慢だ。米国の産油量伸び悩みは、石油価格上昇の背景の1つだろう。

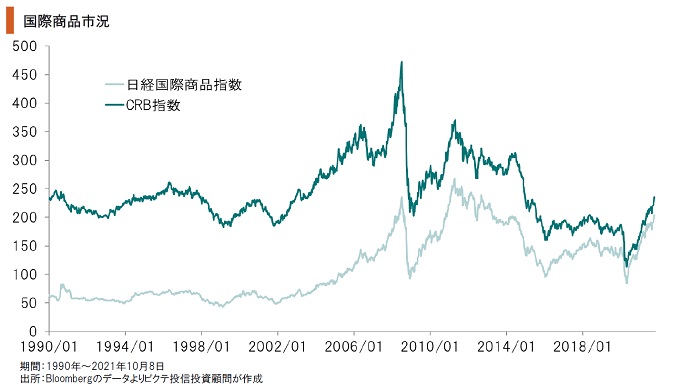

天然ガス、石炭、原油の価格上昇により、国際商品市況は反転した。もっとも、他の資源価格がかならずしも値上がりしているわけではなく、現時点でコモディティ全般が世界のインフレ圧力を強めているとまでは言い切れない。ただし、化石燃料に関しては、生産規模維持への投資が抑制されるなか、価格決定権が買い手から売り手へ移行したと考えられる。

経済活動の再開と新興国・途上国におけるデルタ型の感染拡大・・・新型コロナ禍はワクチン接種の進捗状況などにより国際的なサプライチェーンに引き続き大きく影響している。さらに、化石燃料に関しては、地球温暖化抑止へ向けた国際的な取り組みが加速するなか、供給国・事業者は生産規模維持への投資に慎重にならざるを得ないだろう。一方、脱炭素を目指すとは言え、化石燃料への需要を急激に減らせるわけではない。その結果、市場をコントロールする力は需要者から供給者側へシフトしており、価格は上昇し易い環境が生まれている。化石燃料価格の高騰が続けば、世界的にインフレ圧力を強める要因になるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。