- Article Title

- 岸田政権の課題

市川 眞一

2021/11/01

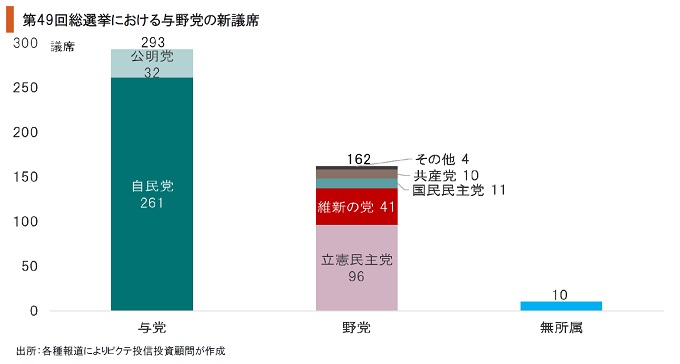

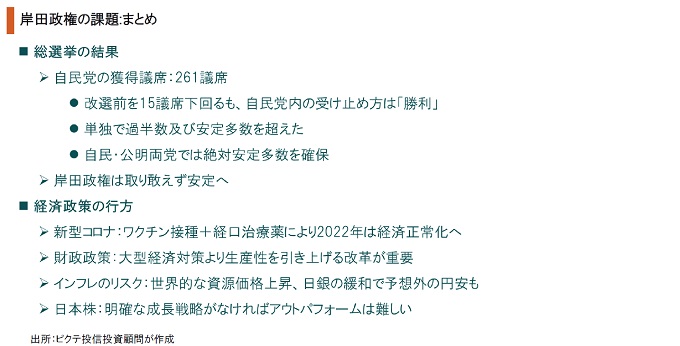

第49回衆議院総選挙で、自民党の解散時の276議席には達しなかったものの、261議席を得て議席占有率が56.1%に達し、過去の平均である53.9%を上回った。また、32議席を獲得した公明党と絶対安定多数の261議席を大きく超え、岸田文雄首相の政権運営は取り敢えず安定すると見られる。一方、野党共闘で臨んだ立憲民主党、共産党は議席が伸びず、政権批判への受け皿は維新の会が担った模様だ。甘利明幹事長が小選挙区で敗れ、大物議員が落選するなど自民党は世代交代の感もあるが、この結果は岸田首相にとって「勝利」と位置付けられるだろう。政権運営は安定することが予想される。もっとも、政策面では課題山積だ。今後、総選挙で公約した「大型経済対策」の策定作業を急ぐと共に、「成長と分配の好循環」について具体的な中身を問われることになる。世界的に見れば、新型コロナが収束に向かいつつあり、米国、欧州は緊急避難的政策からの出口戦略を模索し始めた。それは、資源価格の高騰によるインフレのリスクを抑制する意味もあるだろう。一方、日本は財政、金融政策共に出口からむしろ遠ざかっており、結果として円安圧力が強まる可能性は否定できない。

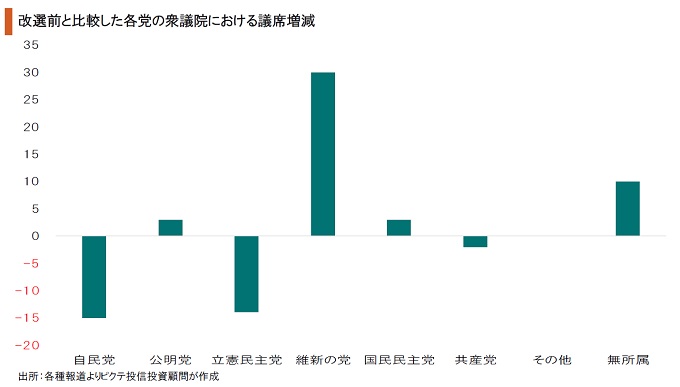

自民党は解散時の276議席には達しなかったものの、議席の減少を15に食い止めることに成功した。菅義偉前内閣の下で新型コロナ対策がもたついた上、立憲民主、共産、社民3党が候補者調整を行い、総選挙前には自民党が単独過半数を割り込むとの観測もあったようだ。しかしながら、結局、政権への不満を維新の会が吸収、野党共闘は不発に終わった。

今回の総選挙で自民党は解散時と比べ15議席を失ったが、これは想定されたなかで最も少ない議席減と言える。ただ、当選10期の石原伸晃元幹事長、同16期の野田毅元党税調会長など大物が落選、甘利明幹事長も小選挙区では苦杯を舐め、幹事長を辞任する意向のようだ。一方、立憲民主党は大幅に議席を減らし、執行部への批判は避けられないだろう。

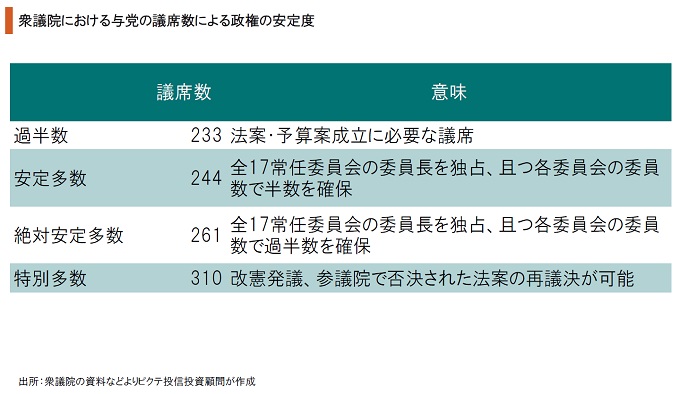

自民党は単独で衆議院における安定多数の244議席を超え、公明党と合わせて絶対安定多数を確保した。その結果、岸田政権の国会運営は円滑に進むことが予想される。対決姿勢の立憲民主党、共産党が議席を減らし、政策面では与党側と一致する点が多い維新の会、国民民主党が議席を増やしたことで、与野党間の調整もこれまでより円滑に進むのではないか。

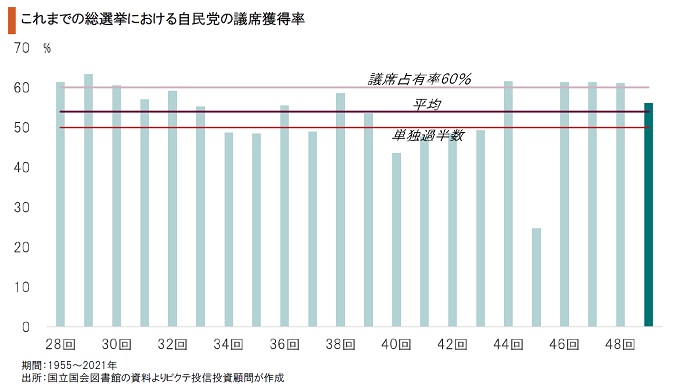

自民党の議席獲得率は56.1%になった。これは同党が1955年11月に結党されて以来、21回の総選挙の平均である53.9%を上回る。総裁として自民党を率い、3回連続で60%以上の議席を獲得した安倍晋三元首相は例外中の例外であり、同党は8回の総選挙で過半数を得られなかった。岸田首相の党内基盤は取り敢えず固まったのではないか。

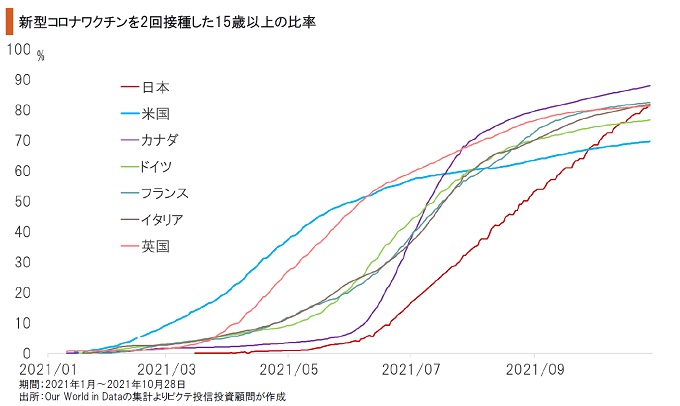

足下、新型コロナ向けワクチン接種率は、15歳以上の国民の81.7%に達した。7月以降、ペースは衰えておらず、年末にはG7で最も高い水準に達する可能性が強い。また、岸田首相は年内に軽症・中等症向け経口治療薬の処方開始を示唆している。ワクチン接種の進捗、経口治療薬の活用により、2022年の日本経済は”with Corona”の下で正常化へ向かうだろう。

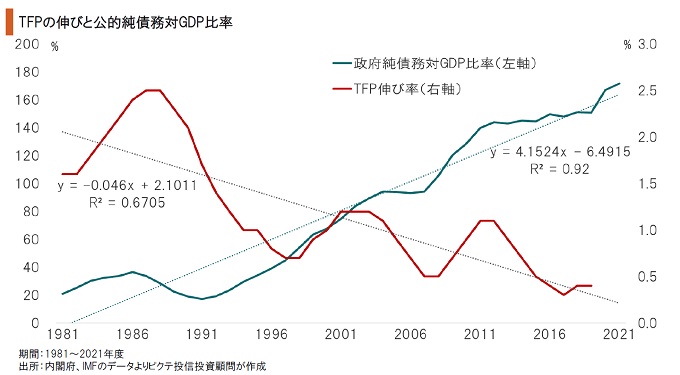

今回の総選挙においては、与野党問わず「積極財政」を訴えた。岸田首相も「数十兆円規模の経済対策」を公約したが、なぜその額なのかは明確には説明されていない。歴史的に見れば、政府の純債務残高の増加による公的分中心に資本配分は全要素生産性(TFP)の低下と連動してきた。改革なき財政の拡大は、潜在成長率をさらに低下させるのではないか。

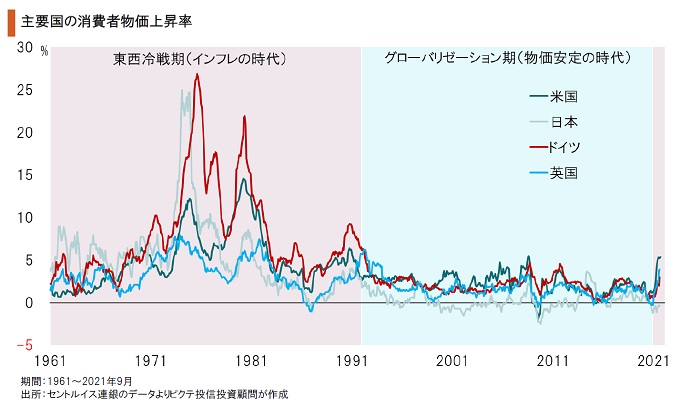

国際的にはグローバリゼーションの時代が転換期を迎え、新たな分断の時代を迎えようとしている。既に日本の輸入物価には上昇圧力が強まった。一方、岸田政権は大型財政政策、金融緩和の継続を経済政策としている。米国、欧州が新型コロナ禍における緊急避難的措置からの出口戦略を模索するなか、日本の政策は予想外の円安をもたらす可能性があろう。

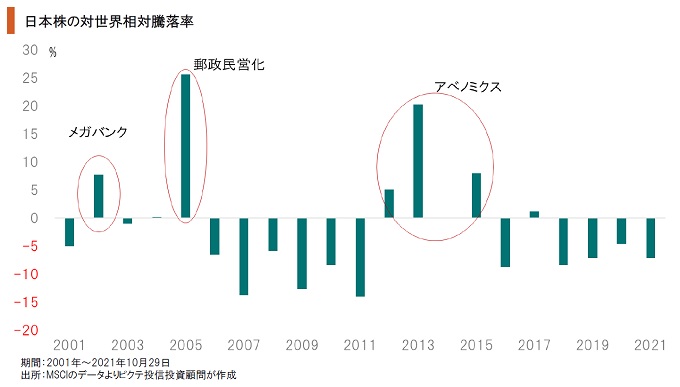

9月3日の菅義偉前首相による自民党総裁選への立候補見送り表明後、日本株は急騰したものの、足下の年初来対世界相対騰落率はマイナスだ。日本株が良好なパフォーマンスを示すのは、世界的に景気が拡大し、且つ国内において政治の大きな変化が期待できる時である。今回の総選挙はそうしたものではない。引き続き国際分散投資が重要だろう。

4年ぶりの総選挙で自民党は安定多数を確保、公明党との連立では絶対安定多数を維持した。その結果、岸田内閣の政権運営は円滑に進むと予想される。政策面では、今回の総選挙で与野党を問わず積極財政を訴えた。岸田首相も2021年度補正予算による大型経済対策を公約している。一方、世界的に見れば、米国、欧州ともに先進国は新型コロナ禍の下での危機モードから出口戦略を模索しはじめた。国際商品市況が上昇するなか、日本が積極的な財政・金融政策を継続した場合、意図せざる円安によりコスト上昇に見舞われる可能性は否定できない。また、成長戦略がなければ、日本株のアンダーパフォームが続くのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。