- Article Title

- インフレ懸念は本当か?

市川 眞一

2021/11/22

米国では消費者物価上昇率が30年ぶりの水準に達するなど、世界的にインフレの可能性が指摘されるようになった。物価上昇の理由は、1)グローバリゼーションから分断の時代への変化、2)温室効果ガス削減努力による化石燃料価格の高騰、3)中国の「共同富裕」政策がもたらす資源需要の急速な拡大、そして4)リーマンショック、新型コロナ禍の下での「財政・金融双子の肥満」・・・以上4つに集約できるのではないか。つまり、ブレはあっても物価上昇圧力は一過性ではなく、世界はインフレへ向かいつつある可能性が強まったと考えるべきだろう。米国主導によるグローバリゼーションの時代になった1991年以降の30年間、日本はデフレに陥った。サプライチェーンの国際的な統合が進むなか、人件費の安い中国やASEAN諸国などに「世界の工場」の座を奪われた上、構造改革を怠ってきたことが背景と考えられる。仮に資源価格の上昇など外的な要因でインフレ圧力が強まる場合、日銀の出口戦略は極めて難易度の高いものとなるだろう。イールドカーブがフラット化した状態で、10年国債利回りのターゲットを引き上げれば、国債に対して強力な売り圧力が生じる可能性は否定できない。

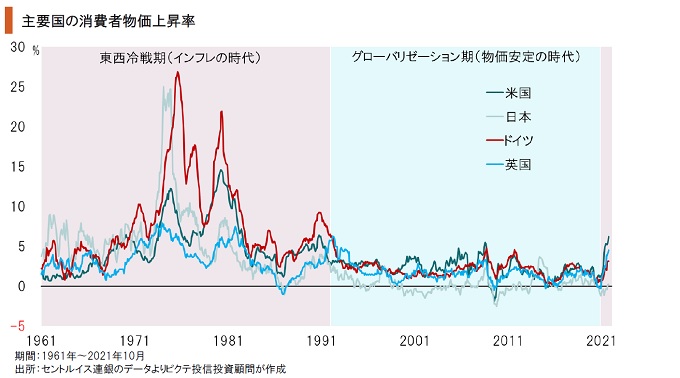

東西冷戦期は世界的なインフレの時代だった。しかし、1991年のソ連消滅によってグローバリゼーションの時代に突入、サプライチェーンと金融市場の国際的統合、中国など新興国の工業化により、先進国に物価安定がもたらされた。足下、米中の覇権争いは世界が再び「分断の時代」を迎えたことを示唆する。それは、経済面においてインフレを意味するのではないか。

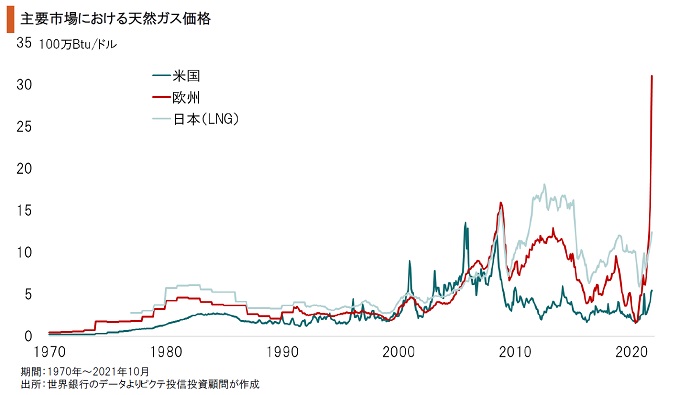

地球温暖化抑止は喫緊の課題であり、化石燃料の使用は段階的に縮小するだろう。もっとも、直ぐに大きく減らせるわけではない。一方、生産国・企業は需要の先細りを見越して投資を抑制することが予想される。結果として、需給関係が引き締まり、天然ガス、石炭などの価格が急騰した。化石燃料は「売り手市場」になり、価格は高水準で高止まりする可能性がある。

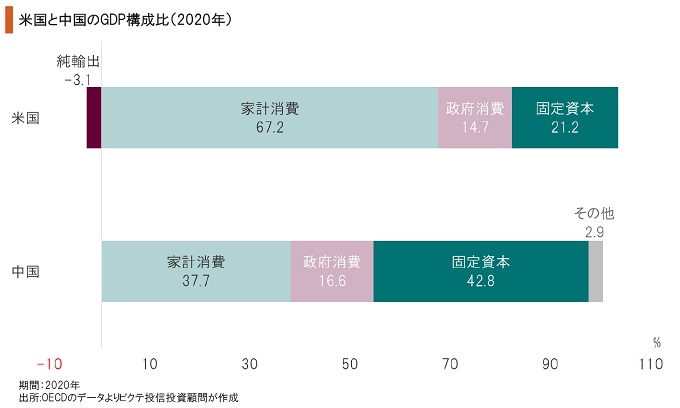

貧富の格差是正のため、中国では「共同富裕」が政治的課題となった。もっとも、習近平政権の狙いは、投資主導の成長を消費主導に転換、国民の共産党に対する不満を緩和すると共に、世界中から財貨を購入して発言力を強めることではないか。仮に14億人の消費水準が向上すれば、資源価格などに大きな影響が及び、世界的な物価押し上げ要因になるだろう。

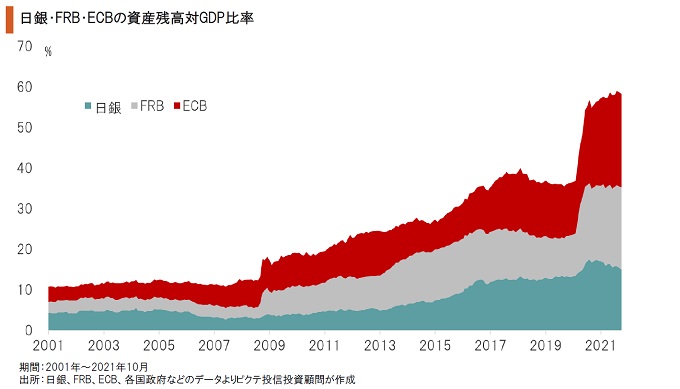

リーマンショック、新型コロナ禍の下で主要国は財政支出を急拡大した。それを支える意味もあり、日銀、FRB、ECBの資産規模は対GDP比で大幅に増加している。つまり、マネタリーベースが大量に供給されているわけだ。インフレ期待が強くなれば、このマネーは実物資産へ向かうだろう。通貨価値下落(=インフレ)を加速させるマグマと言えるのではないか。

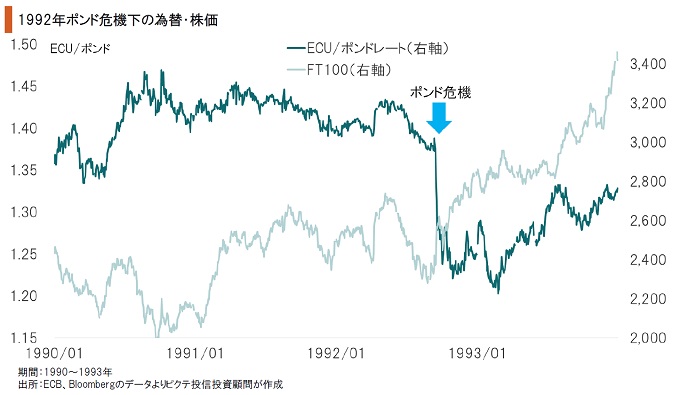

1992年9月、国際的なマクロ系ヘッジファンドから割高と評価された英国ポンドへの売り圧力が強まり、ポンドは欧州通貨システム(ERM)からの離脱を余儀なくされた。国家がファンドに敗北したのである。結果として、英国はユーロへの統合に参加できなくなった。その功罪は別としても、盤石に見えるシステムに綻びが生じた場合、防波堤が一気に崩れる恒例だろう。

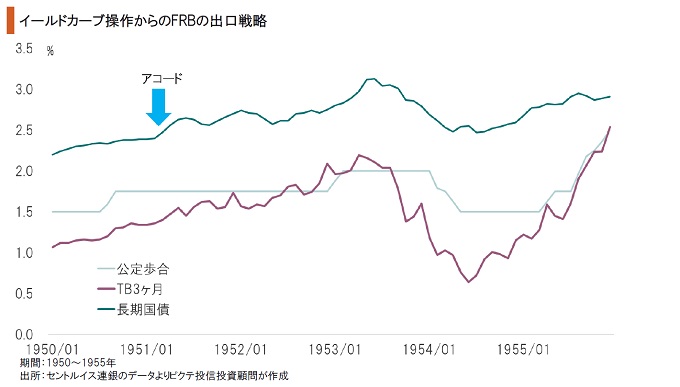

主要中央銀行が長期金利をコントロールした例は、1942~51年、第2次大戦と終戦直後の米国においてFRBの例がある。1951年3月、米国財務省との「アコード}により、FRBはこの戦時体制からの出口戦略に転じた。非市場性国債の発行などで当局が難易度の高いオペレーションを成功させた背景には、長短金利差と米国の高い経済成長率があったのではないか。

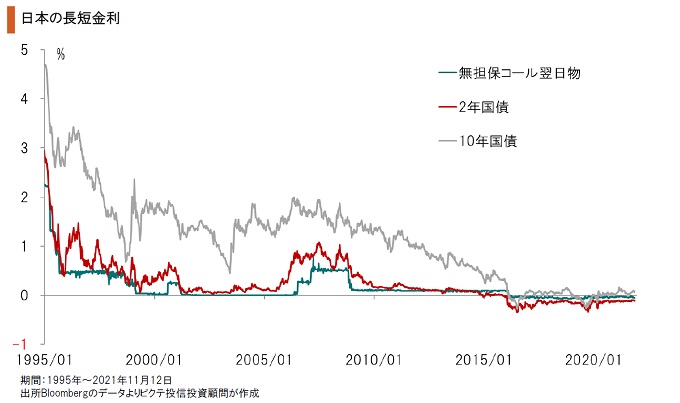

現在の日本では長短金利差がない。そうしたなか、日銀が出口戦略として10年国債利回りのターゲットを引き上げれば、価格下落を見越して強い売り圧力が国債に生じるだろう。日銀が目標利回りの維持に失敗した場合、1992年の英国同様、大きな混乱が日本経済に起こる可能性は否定できない。円売りが同時に行われ、インフレ圧力が加速するのではないか。

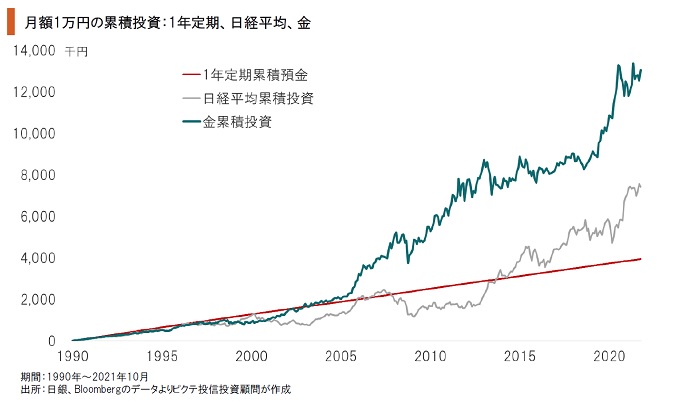

1971年8月の「ニクソンショック」により金はドルへの兌換が停止され、コモディティの1つになった。ただし、過去30年間の物価安定の時代においても、その価格は優れたパフォーマンスを示している。金は利息収入を生まないため、金融資産としての保有には限度があるだろう。ただし、一定程度の組み入れは、インフレリスクへのヘッジ手段として有効と考えられる。

現状、インフレはリスクシナリオの1に過ぎない。ただし、国際情勢を俯瞰すると、1)世界的な分断、2)化石燃料の価格高止まり、3)中国の「共同富裕」政策、4)主要国政府・中央銀行の「財政・金融双子の肥満」により、世界経済が通貨価値下落(=インフレ)の時代に突入した可能性は高まっている。そうしたなか、日本は財政支出の拡大を続け、それを日銀の実質的な財政ファイナンスで支えてきたが、転機が訪れつつあるのではないか。特に日銀のイールドカーブコントロールは、出口戦略発動時に大量の国債売りを喚起することが想定される。金融資産の運用に当たっては、金の組み入れなど、インフレリスクに備えるべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。