- Article Title

- 内部留保で賃金は払えるのか?

市川 眞一

2022/09/13

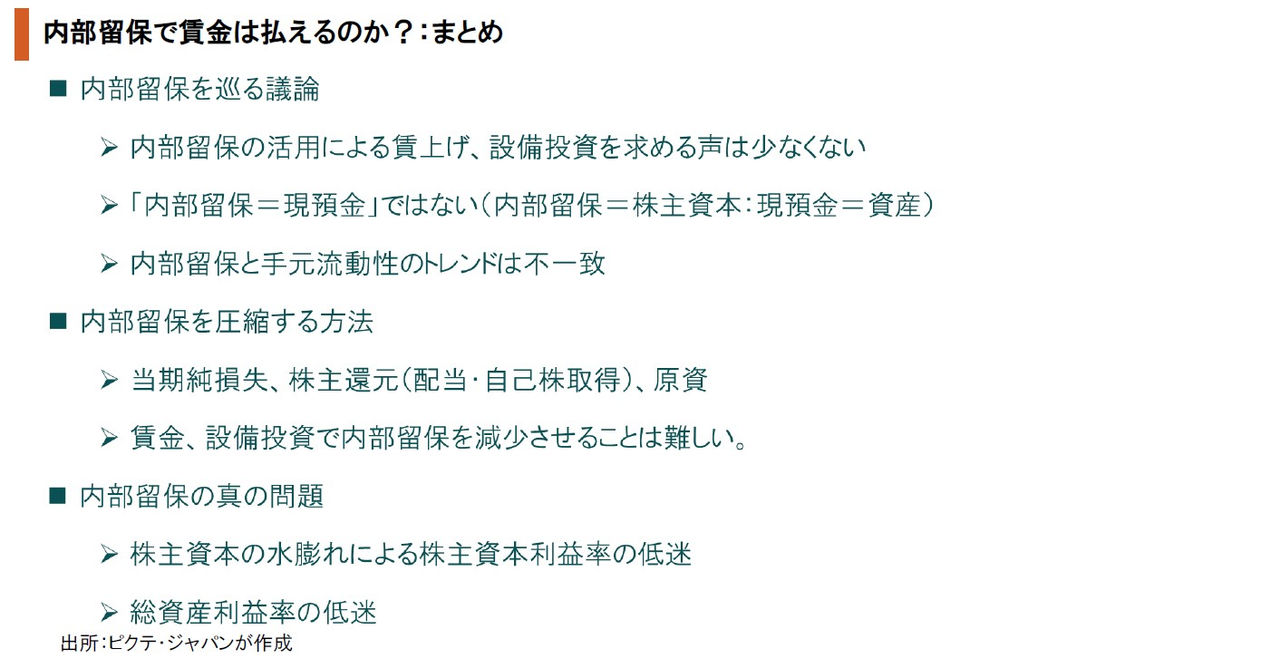

9月1日、財務省は2022年4-6月期の法人企業統計を発表したが、この統計に関する世の中の注目は引き続き内部留保にあるようで、「初の500兆円台」が話題になっていた。政界やメディアにおいては、内部留保を活用した賃上げや設備投資を求める声は少なくない。しかしながら、それは会計に関する大きな事実誤認に基づいているのではないか。バランスシート上、資本の部に計上される内部留保は、資産である現預金の残高とは連動しない。資本金10億円以上の大企業の場合、内部留保は既に投資され、資産計上されている可能性が強いのだ。むしろ、日本の大企業の最大の問題は、資産総額がビジネスに比して肥大化しており、資本利益率が低いことだろう。ちなみに、内部留保を減らす方法は、1)期間損益の赤字、2)配当、自社株取得など株主還元、3)減資・・・基本的に3つしかない。また、内部留保は税引き後の利益剰余金の累積なので、内部留保課税は明らかに二重課税となる。むしろ、日本企業に必要なのは、適正規模に資産を圧縮し、内部留保を株主還元の原資とすることだろう。そのためには、労働移動を促進する雇用制度改革などが必要なのではないか。

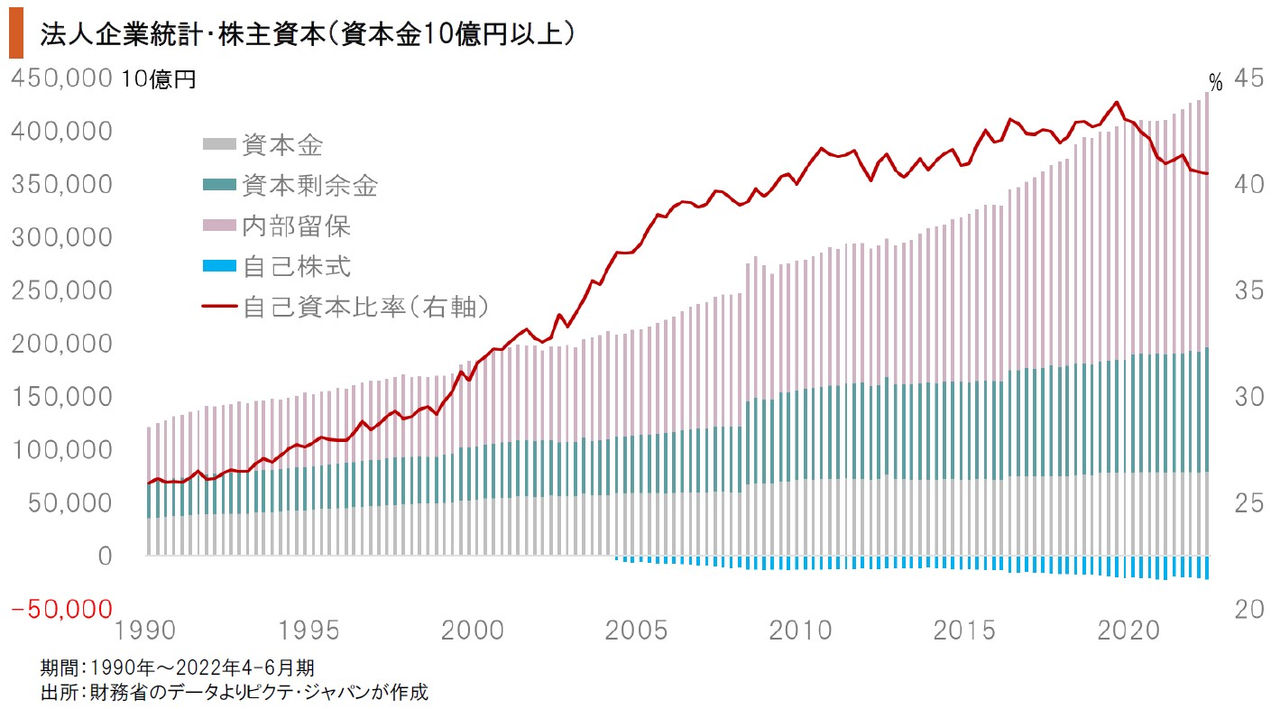

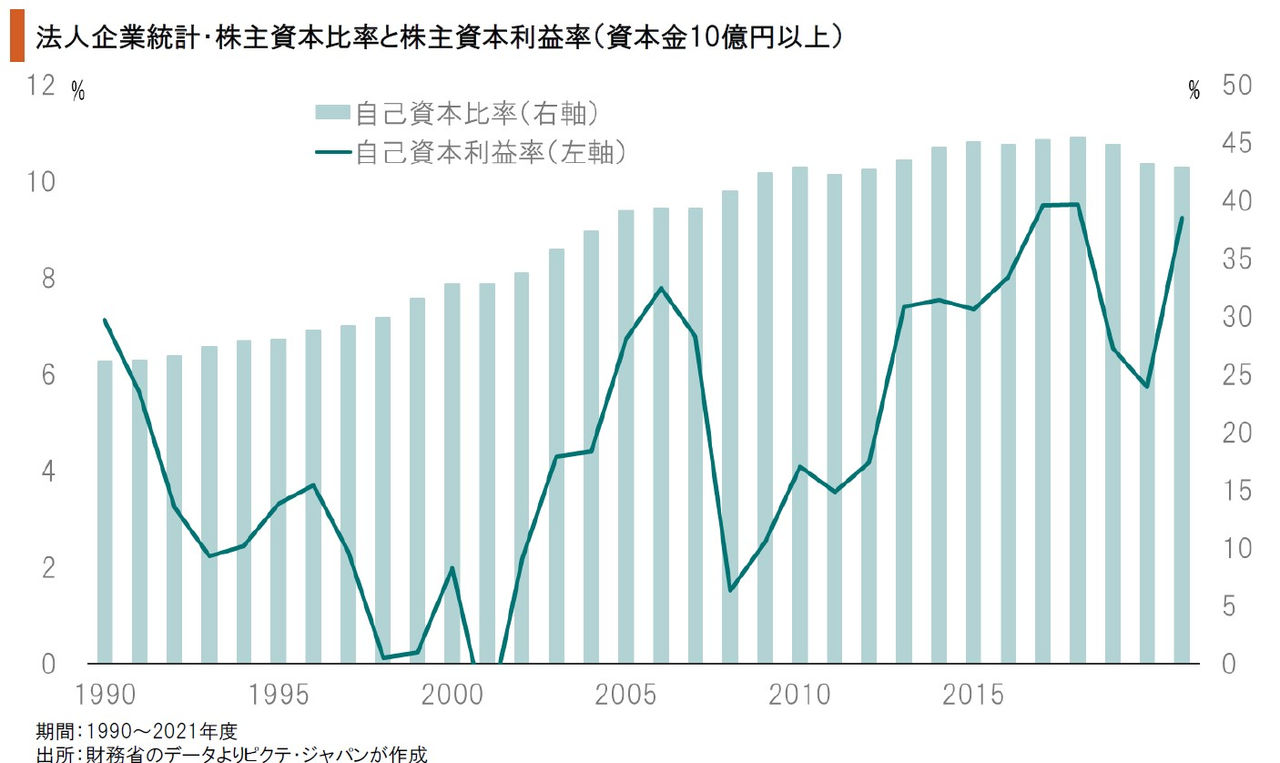

資本金10億円以上の金融・保険を除く大企業の場合(以下対象同じ)、2022年6月末の株主資本は436兆700億円だった。内訳は資本金79兆6,767億円、資本剰余金116兆4,055億円、利益剰余金262兆2,762億円、自己株式▲22兆2.884億円である。60%を占める分厚い内部留保により、自己資本比率は40.5%と非常に高い水準を維持している。

内部留保は過去10年間で109兆33億円増加した。2012年12月に発足した第2次安倍政権の下、デフレの要因であった円高の是正が進み、企業業績が大きく改善したことが背景だろう。一方、この間、手元流動性は33兆4,735億円の増加に止まった。つまり、内部留保と手元流動性はかならずしも連動しておらず、「内部留保=現預金の貯めこみ」との見方は正しくない。

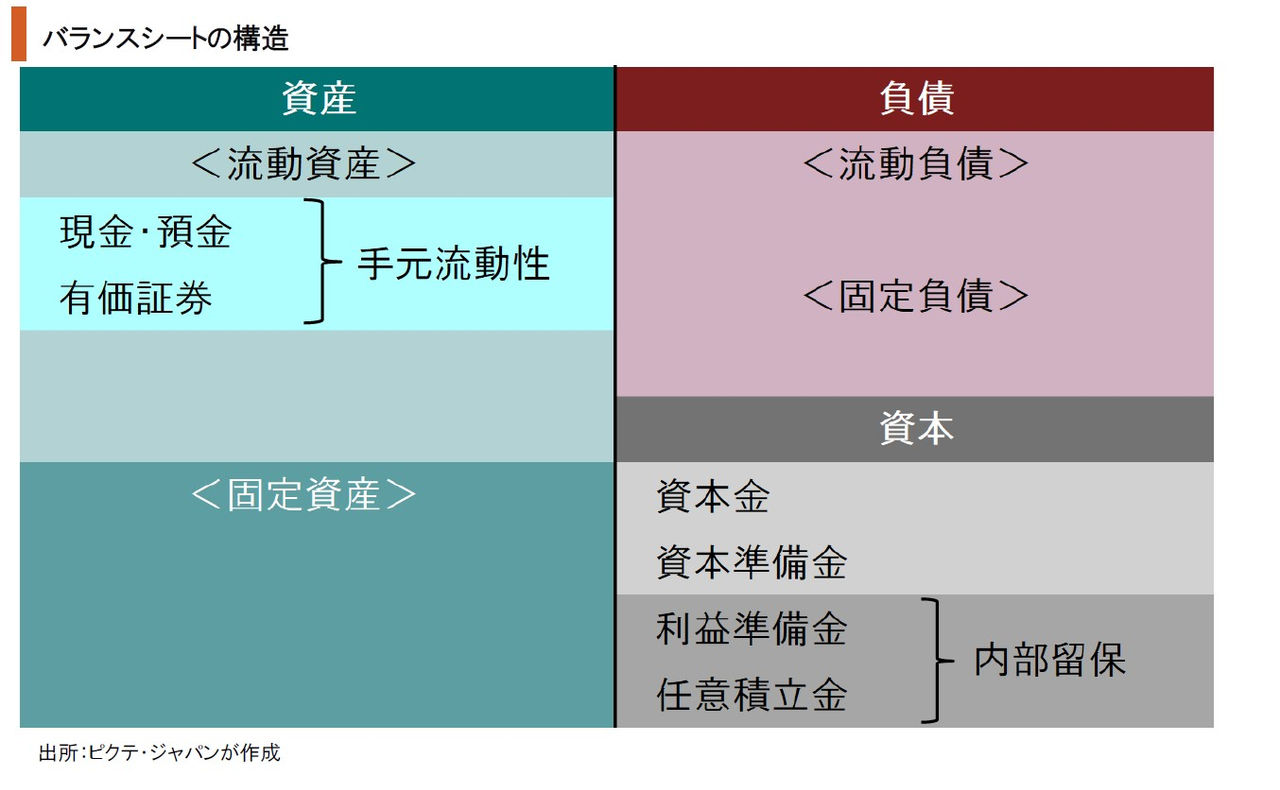

内部留保は基本的に利益剰余金であり、資本の部の利益準備金と任意積立金から構成される。バランスシートの貸方(右側)なので、資金の調達手段に他ならない。一方、現預金は借方(左側)に計上される資産だ。従って、内部留保で調達された資金が、現預金など手元流動性になっているケースがある一方、設備投資に使われていることも少なくないだろう。

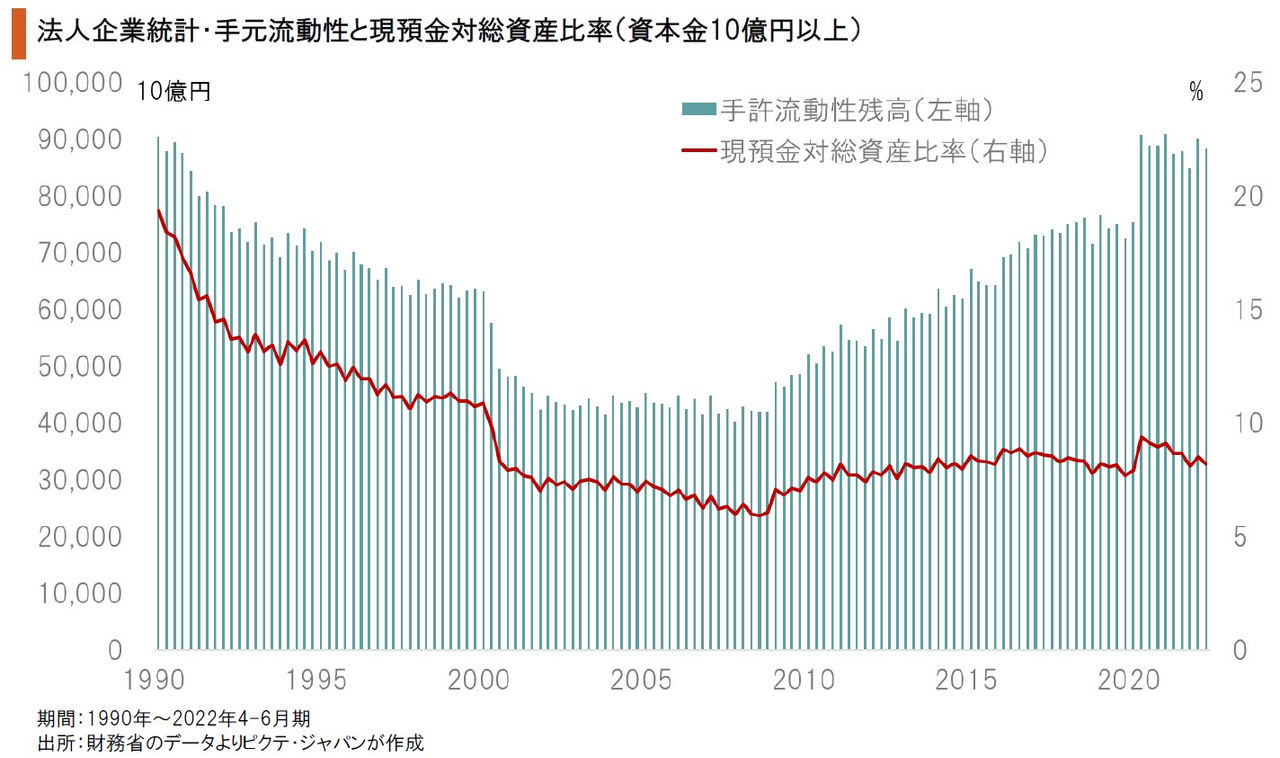

企業の手元流動性は過去10年間に増加はしたが、総資産に対する比率は8~9%で安定している。企業が批判されている通りに設備投資を怠って現預金を貯め込んでいるならば、この比率は趨勢的に上昇しているだろう。内部留保は言葉の響きから、企業が現預金を貯め込んでいるとのイメージになり易い。しかしながら、それは誤解に基づくのではないか。

7年8ヶ月に亘った第2次安倍政権の初期、2014年6月24日に閣議決定された『日本再興戦略 改訂2014』では、「グローバル水準のROE」が目標とされていた。数字は明示されていなかったものの、米欧主要国の2桁パーセントがターゲットだったと言えよう。しかしながら、その後、日本企業の業績が改善する一方で、ROEは1度も10%を超えていない。

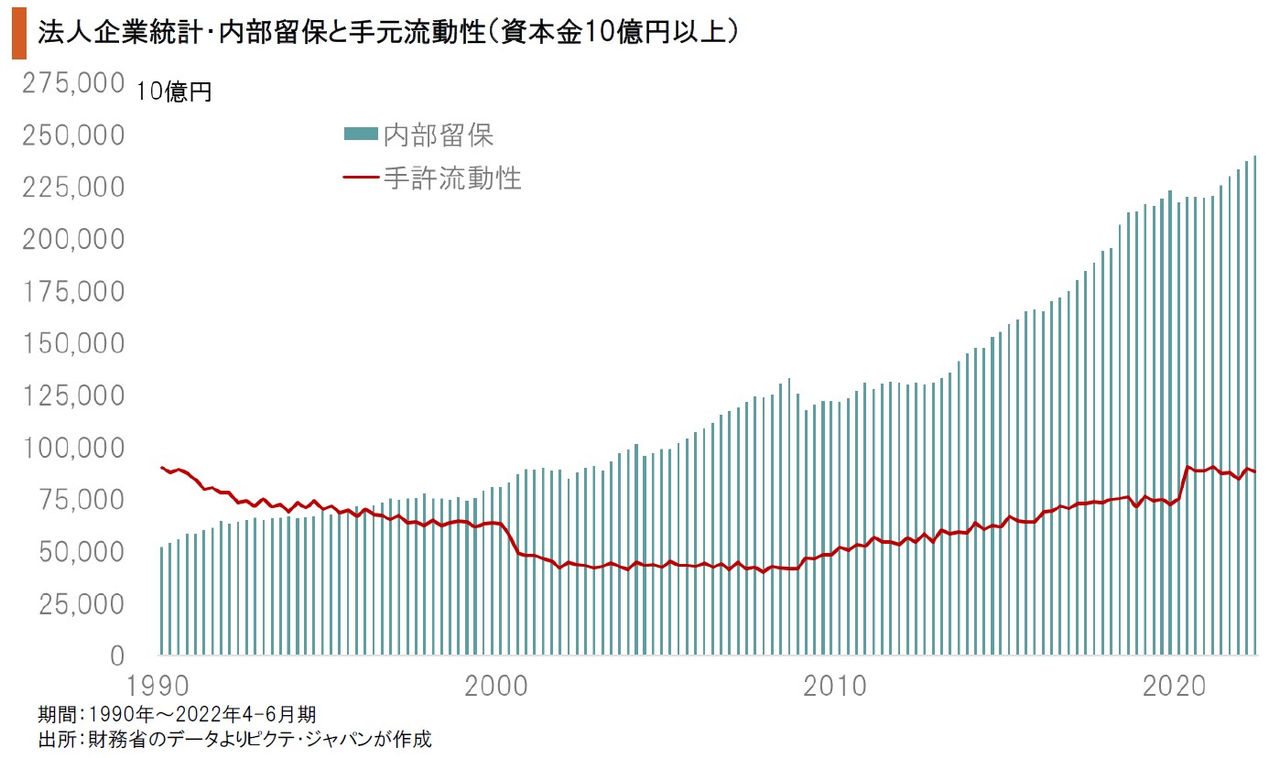

日本企業のROEが低い理由は、株主資本が内部留保で膨らんだことだ。従って、ROEを上げるためには、株主還元を一段と強化することにより、内部留保を取り崩さなければならない。もっとも、2022年6月末、内部留保が239兆9,878億円に達する一方、手元流動性は88兆2,707億円だった。肥大化した資産の現金化がなければ、大胆な株主還元も難しいだろう。

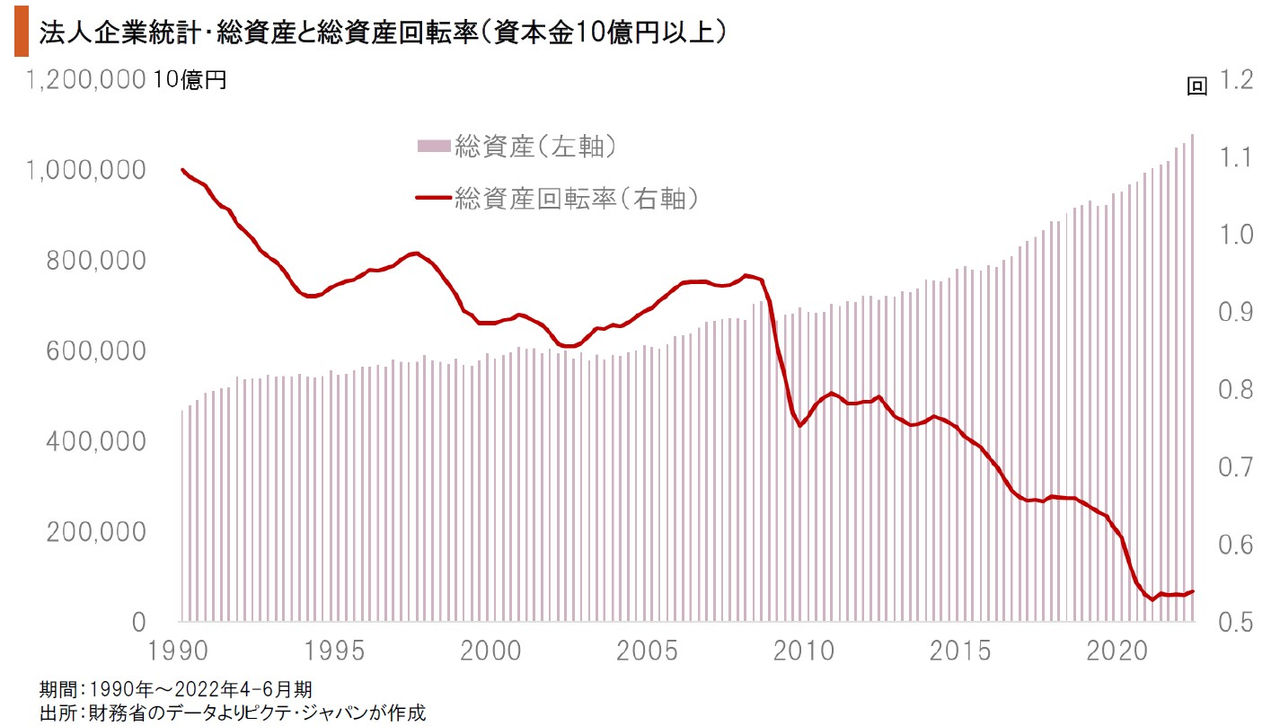

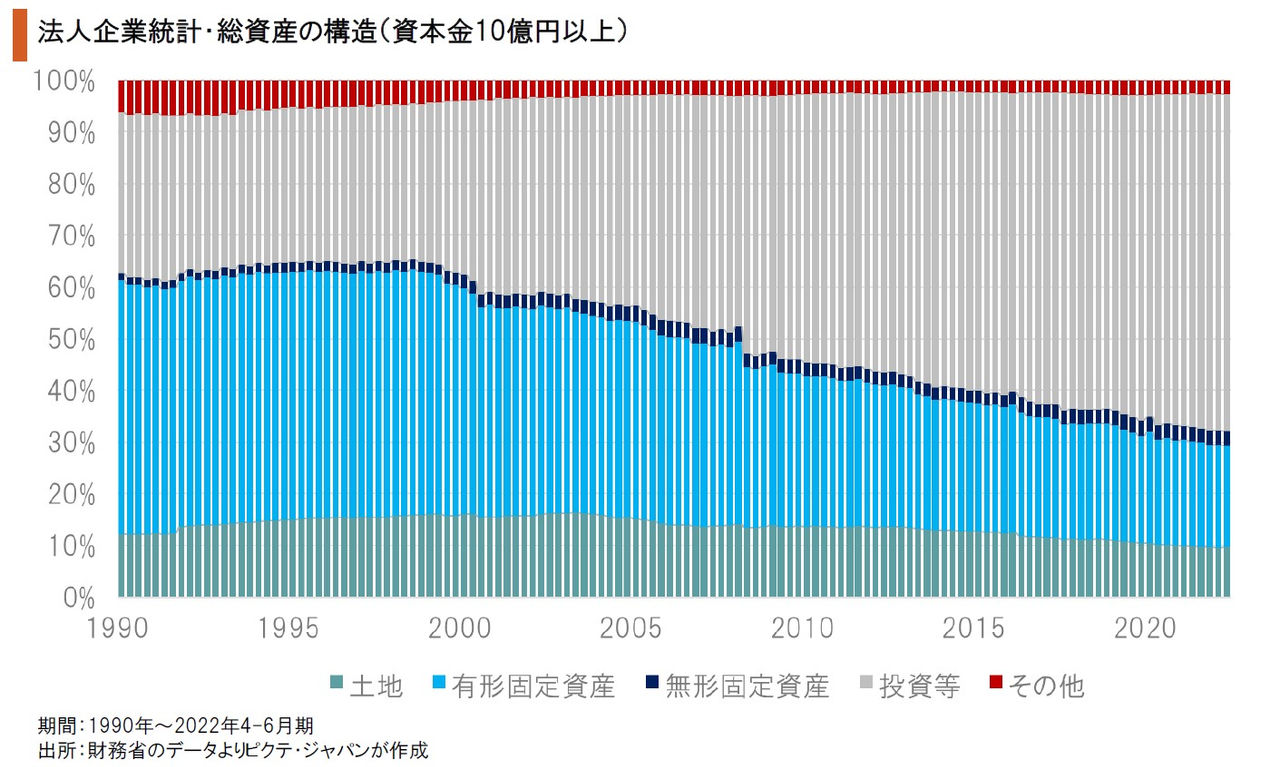

過去10年間の総資産増加額のうち、69.0%に相当する236兆52億円は固定資本であり、特に投資等が204兆9,346兆円の大幅な伸びになっている。株式持ち合いの解消が進む一方、生産拠点の海外シフトに伴い海外子会社の保有残高が急増した。他方、雇用問題を抱えており、国内におけるインフラの圧縮の遅れが、資産の肥大化を招いたのではないか。

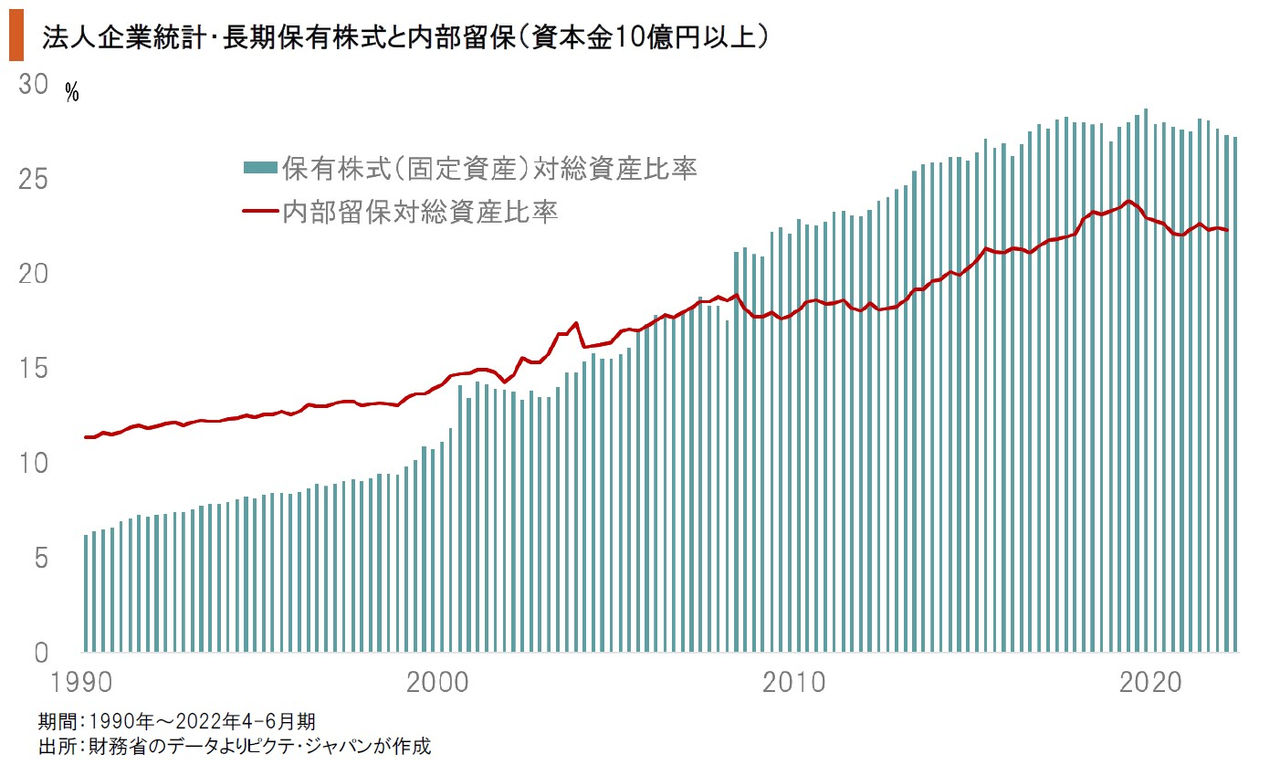

内部留保と長期保有株式は連動して伸びて来た。不採算部門の縮小や撤退が進まないなかで、成長が期待される分野への新たな投資が行われてきたことから、バランスシートは肥大化し、日本企業の資本利益率は低下を余儀なくされたと言えよう。硬直的な雇用制度・慣行の下、企業が人員整理を柔軟に行えないことも、資産の圧縮が進まない要因と見られる。

日本企業のROEを2桁台に乗せるには、雇用制度の改革により人材の流動化を進めるなかで、企業が事業部門の整理を行う必要があるだろう。その上で、財務戦略を再構築して株主還元を強化しなければならない。選択と集中がなければ、資本リターンが低迷するだけでなく、成長分野への集中的な投資ができず、当然ながら賃上げも困難ではないか。内部留保を巡る議論は長期に亘って迷走を続け、問題の本質から逸れた結論が導き出されてきた。従って、賃上げ、資本利益率の改善・・・何れも実現できていない。この状態が続く限り、日本株が上昇相場で世界をリードするとは考え難く、国際分散投資が重要な選択肢となるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。