- Article Title

- 介入で円安を止められるか? その2

市川 眞一

2022/10/11

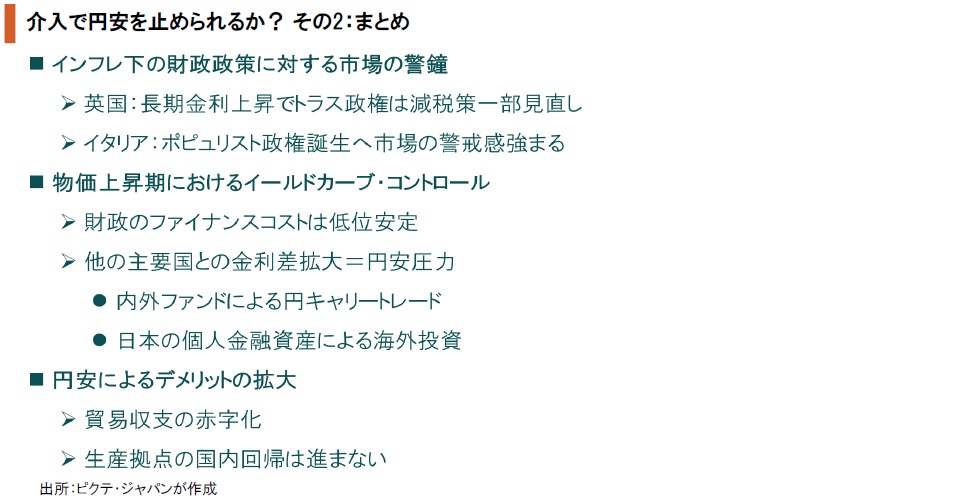

財務省は9月22日に2兆8,382億円のドル売り・円買い介入を行ったが、あくまで変動率を抑制するスムージングオペレーションであり、円を底入れさせるには至っていない。海外に目を転じると、英国においてはリズ・トラス政権が大規模減税を打ち出したものの、長期金利の上昇、ポンドの下落を受けて一部撤回を迫られるなど、財政政策が市場の厳しい評価に晒されるケースが見られるようになった。これは、インフレ環境の下、中央銀行による実質的な財政ファイナンスが難しくなったことが背景だろう。一方、日銀がイールドカーブ・コントロール(YCC)を継続することにより、10年国債の利回りは底這いの状態だ。もっとも、米欧主要国との短期金利差が大幅に拡大しつつあり、ファンドによる円キャリートレード、日本から海外への投資が増加している。これは、ファンダメンタルズの基づく円売りであり、構造的な円安の要因だ。10月3日に開会した臨時国会において、岸田政権が物価対策のため大型補正予算を編成する可能性は否定できない。しかしながら、期待インフレ率が高まるなか、買い手のいない長期国債を連続指値オペで日銀が吸収した場合、実質量的緩和として一段の円売りを招くのではないか。

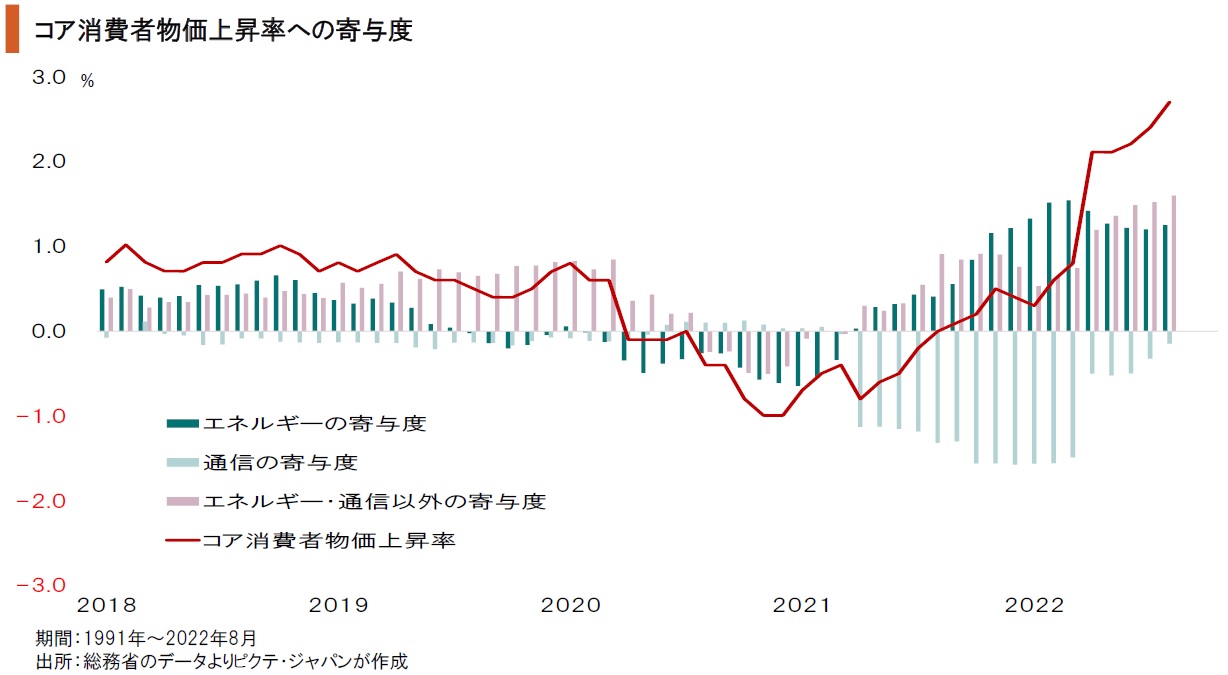

米欧主要国ほどではないが、日本でも物価上昇率が高まっている。エネルギーの寄与度はやや低下しているものの、携帯電話料金引き下げの影響が一巡し、8月のコア消費者物価指数は前年同月比2.7%上昇した。円安もあり輸入品価格が企業物価を押し上げ、今後はその価格転嫁が進むだろう。物価上昇下での金融緩和は、通貨価値を下落させるのではないか。

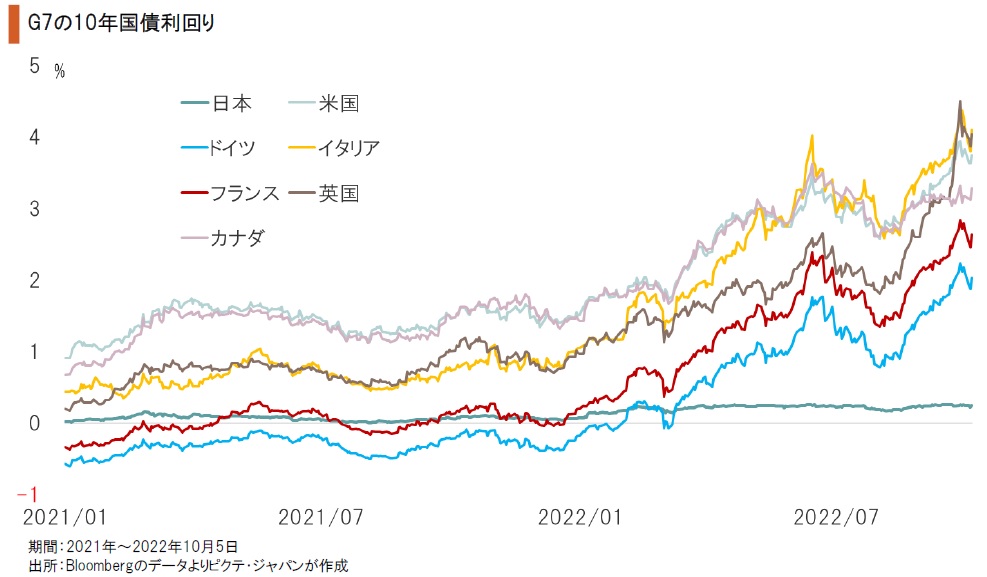

英国では、トラス政権による大規模な減税策が市場の厳しい洗礼を浴び、長期金利が上昇する一方でポンドは下落した。結局、トラス首相は減税案の一部撤回に追い込まれている。一方、YCCの下、日本の10年国債利回りは底這いの状態だ。もっとも、中央銀行が量的緩和を拡大できたデフレ下とは異なり、インフレ下での実質的な財政ファイナンスは副反応が大きいだろう。

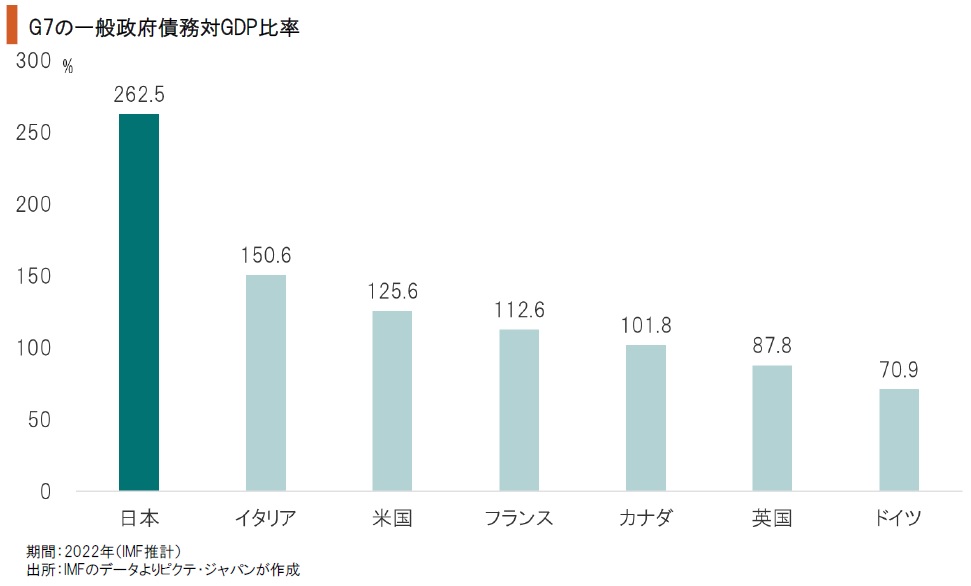

IMFによれば、日本の一般政府債務残高は対GDP比率で262%に達しており、G7では群を抜く高さに他ならない。日銀のYCCは、国債の安定消化に大きく貢献してきた。ただし、連続指値オペを継続する場合、インフレ下にも関わらず、日銀の資産が拡張、結果として当座預金の超過準備は増加せざるを得ない。これはインフレ下での量的緩和と言えるだろう。

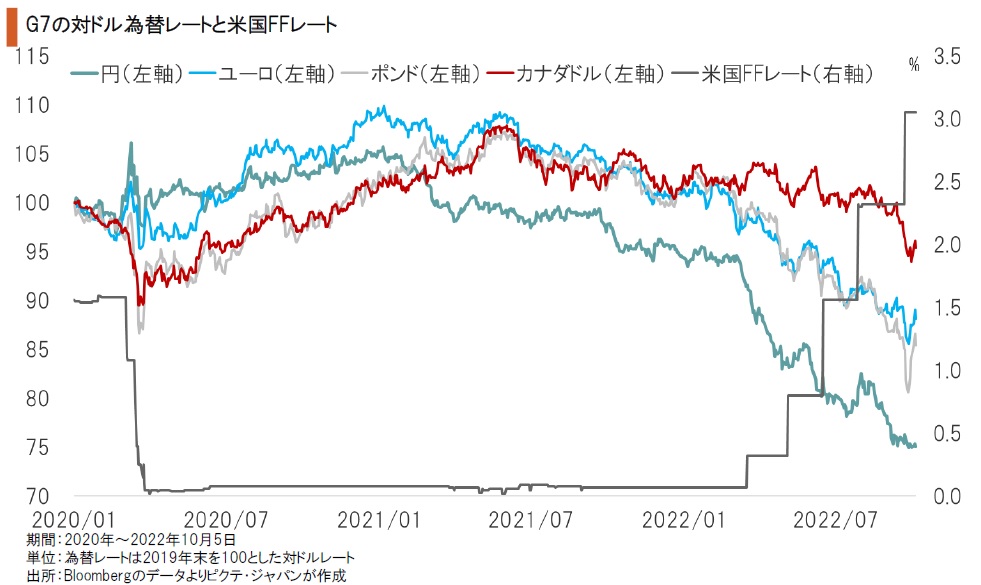

今年3月のFOMCでFRBが利上げに踏み切って以降、円は対ドルで大幅に下落した。YCCの下では、10年国債利回りのターゲットを上げない以上、伝統的な政策金利である無担保コール翌日物の金利水準もゼロ%で据え置くことになる。逆イールドになった場合、銀行の経営はさらに厳しくなるからだ。国債売りを誘発しかねないため、現状、長短とも利上げは困難だろう。

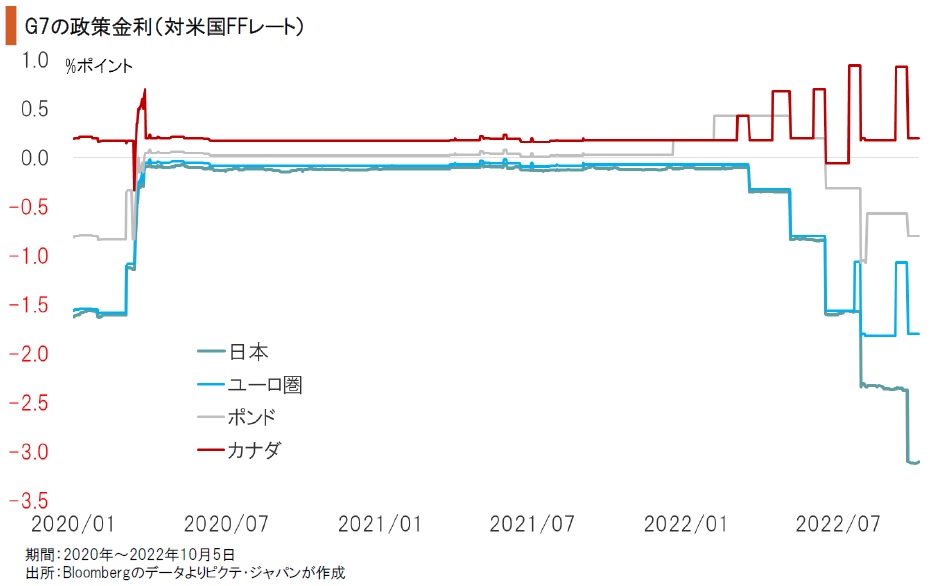

日本の伝統的な政策金利、即ち無担保コール翌日物金利は、米国のFFレートとの間で3%ポイント以上の利回り差になった。これだと、円で資金を借り入れ、ドルで運用する円キャリートレードが十分に成り立つ。また、岸田文雄首相の「資産所得倍増プラン」に触発され、日本の家計が海外での資産運用を考えても不思議ではない。何れも実需による円売り要因だ。

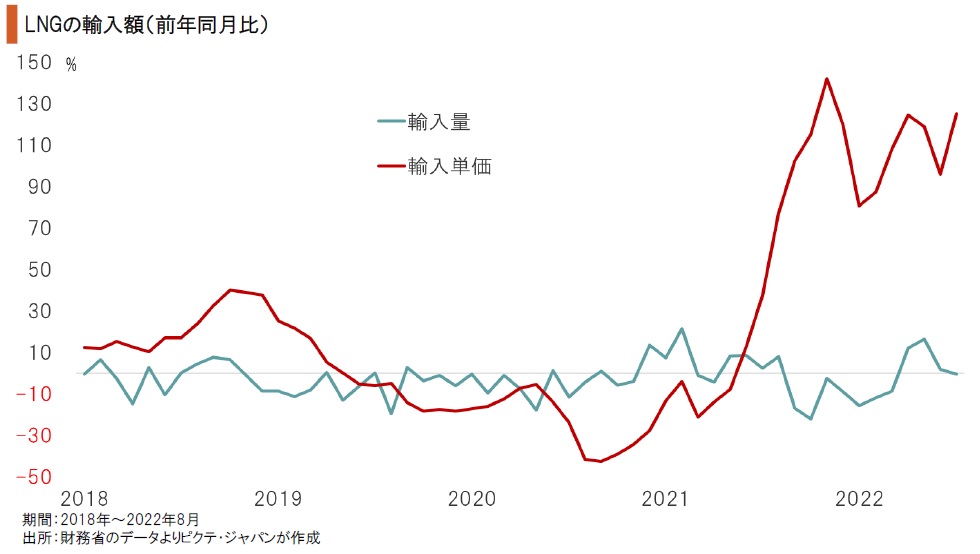

日本のLNG輸入は、量的には横ばいの状態が続いている。一方、金額ベースだと1~8月の累計で前年比104.8%の増加だ。この間、石油の輸入額は103.7%、石炭も226.6%の大幅増となっている。ドルベースでの単価が上昇したことに加え、円安が円ベースでの輸入額を押し上げた結果だ。化石燃料価格は高水準安定だが、円建て価格の上昇は続くのではないか。

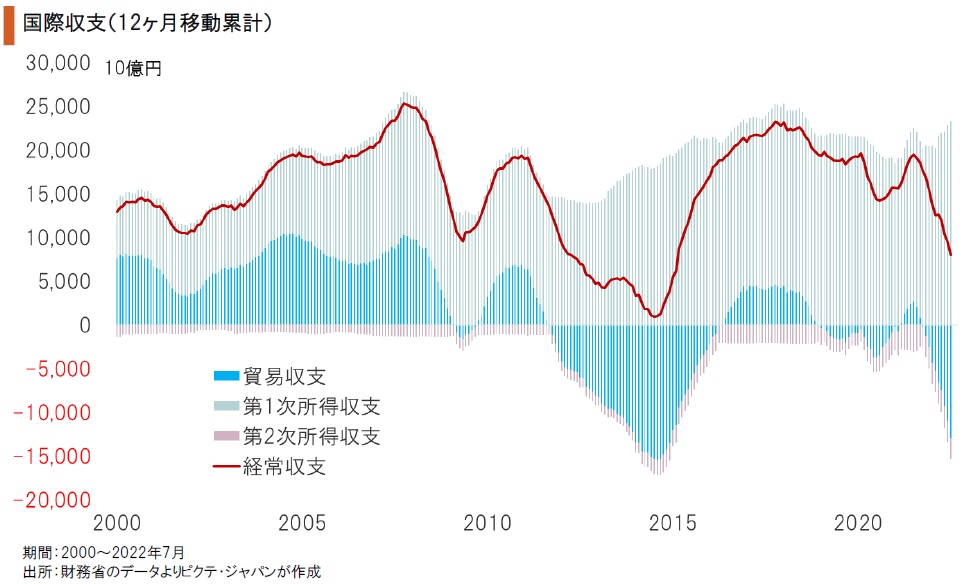

国際収支統計上、今年1~8月期における日本の貿易・サービス収支は12兆1,693億円の赤字であり、昨年同期の3,953億円から大幅に悪化した。第1所得収支が17兆7,393億円の黒字に達し、経常収支は3兆9,636億円の黒字を確保したが、昨年同期の12兆7,235億円を大きく下回る。経常収支の黒字縮小は、実需の面で円売り要因と言えるだろう。

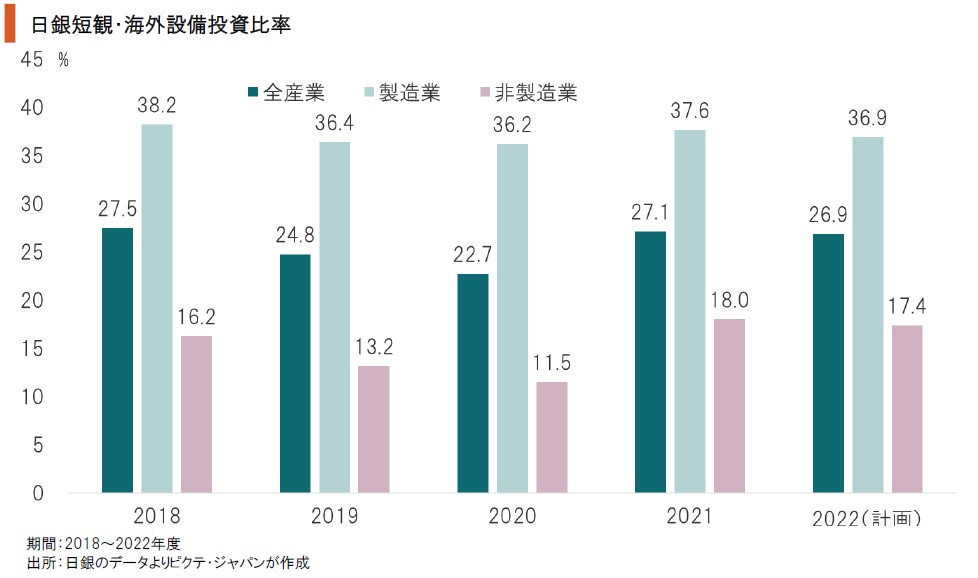

9月調査の日銀短観によれば、海外で事業活動を行う583社の場合、製造業、非製造業共に2022年度における海外での設備投資比率(計画)には大きな変化がない。円安にも関わらず、国内回帰が進まない理由は、成長の軸足が既にオフショアでのビジネスになっているからだろう。日本企業は、市場が拡大する地域周辺での生産拡大を重視していると見られる。

英国の長期金利上昇、ポンドの下落は、財政政策が市場に好感されなくなりつつある状況を象徴したと言える。そうしたなか、日銀によるイールドカーブ・コントロールの継続は、財政によるファイナンスのコストを抑制するには効果的だ。ただし、米欧主要中央銀行が金融引き締めを行うなかでの緩和継続なので、金利差を背景に強い円安圧力を生じさせていると言えるのではないか。また、円が弱くなっても、生産拠点が国内に回帰するわけではなさそうだ。円安が貿易収支を悪化させるなかで、「出口なき金融緩和」は、「出口なき財政拡張」と「出口なき円安」を招きつつある。円安に歯止めを掛けるのは、容易ではないと考えるべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。