- Article Title

- ジリ高の原油価格はインフレ再来の兆候か?

市川 眞一

2023/09/12

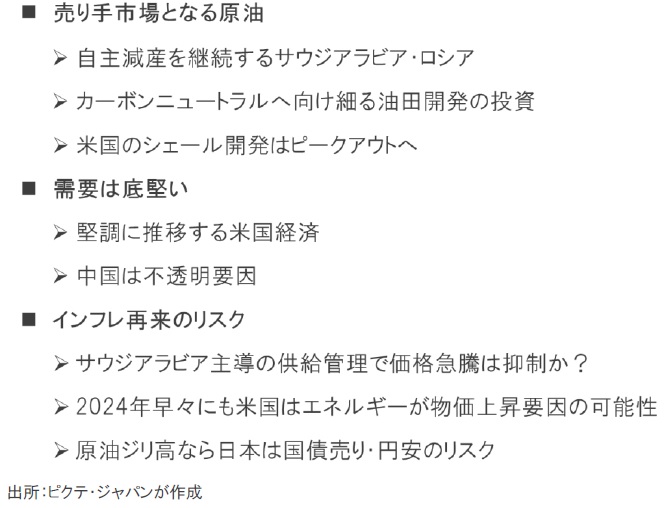

原油価格がジリ高歩調をたどっている。直接的な要因は、主要産油国であるサウジアラビアがロシアと共に供給量を調整していることだ。供給国側に市場をコントロールする主導権が移行したのは、多くの国・地域がカーボンニュートラルを目指すなかで、化石燃料は長期的に需要の先細りが予想され、新規の資源開発が滞りつつあることだろう。また、2010年代に急速に生産が拡大した米国のシェールオイルは、バイデン政権の環境政策に加え、有望な鉱床の開発が既に峠を越えたと見られ、大幅な増産は期待できなくなった。一方、化石燃料需要は直ぐには減らないため、石油は売り手市場になっている。2024年11月の大統領選挙で再選を目指すジョー・バイデン大統領にとり、エネルギー価格の抑制によるインフレ圧力の緩和は必須の課題であり、サウジアラビアとロシアの連携は頭の痛い問題だろう。また、日本経済にとっても、原油のジリ高が続けば、物価上昇圧力が高まり、国債売りと円売りの懸念が高まりかねない。リスクシナリオとして注意が必要ではないか。

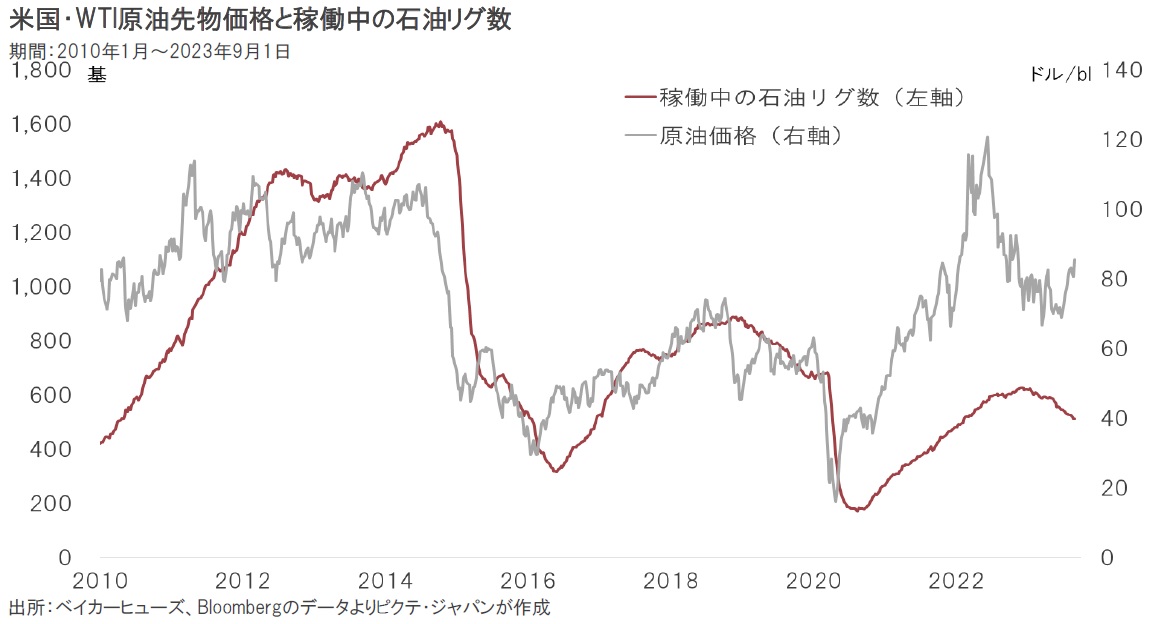

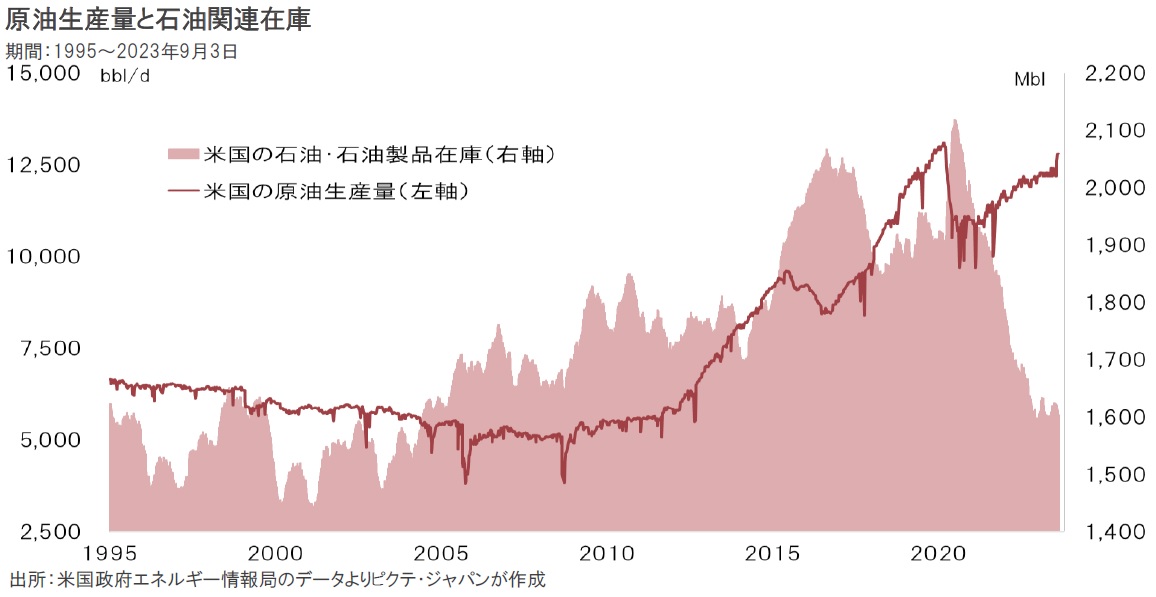

2010年代に入っての米国におけるシェール革命により、原油市況は2016年に急落した。その後もシェールオイルは生産を拡大、2019年に米国は世界最大の産油国になったのである。しかしながら、足元、シェールオイルの増産ペースは緩慢だ。バイデン政権が環境政策で油田開発を抑制している上、優良な鉱床は既に開発が進んだことが要因と見られる。シェールオイルの大幅増産は難しいだろう。

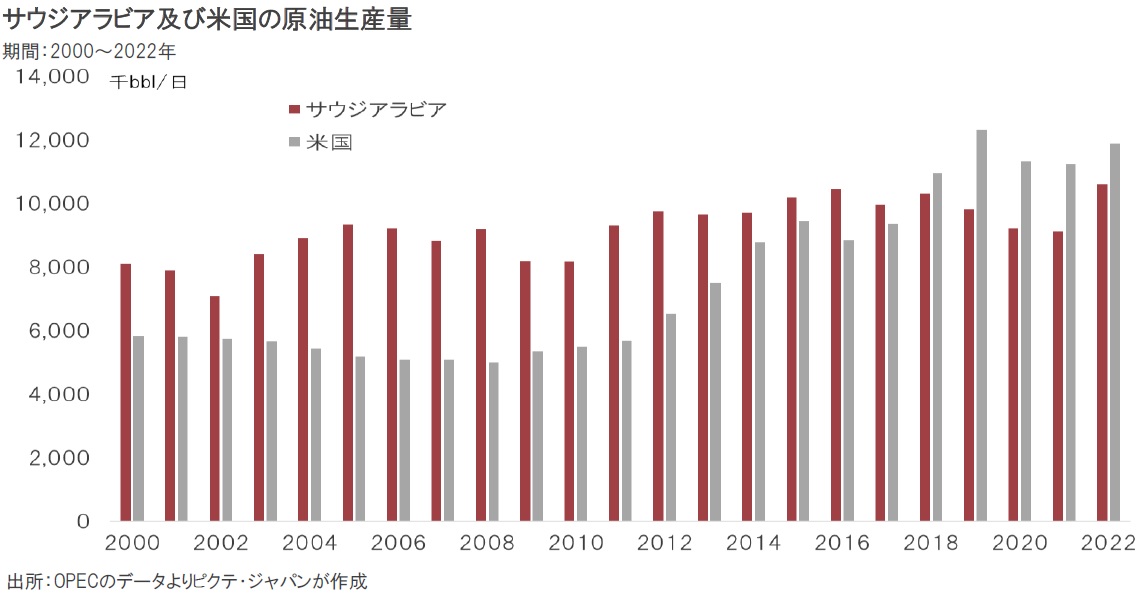

米国におけるシェール革命以降のサウジアラビアの産油量を見ると、米国の生産拡大に応じて減産を行い、国際原油市況を支えようとしてきた意図が伺える。また、米国は原油の自給率が高まるに連れ、中東への関心を失っていった感が否めない。サウジアラビアは親米国であったものの、近年は米国と距離を置くようになった。むしろ、ロシアや中国との関係を強化することで、米国を牽制しているようだ。

新型コロナ禍の下で日量970万bblへと落ち込んでいた米国の産油量は、今年8月に入って1,280万bblまで回復してきた。これは、新型コロナ感染第1波が米国を直撃し始めていた2020年3月下旬以来の水準だ。ただし、稼働中のリグ数は、当時の624基に対して、足元は512基に止まっている。これは、有望な鉱床が既に開発され、シェール革命が峠を越えたことを示唆しているのではないか。

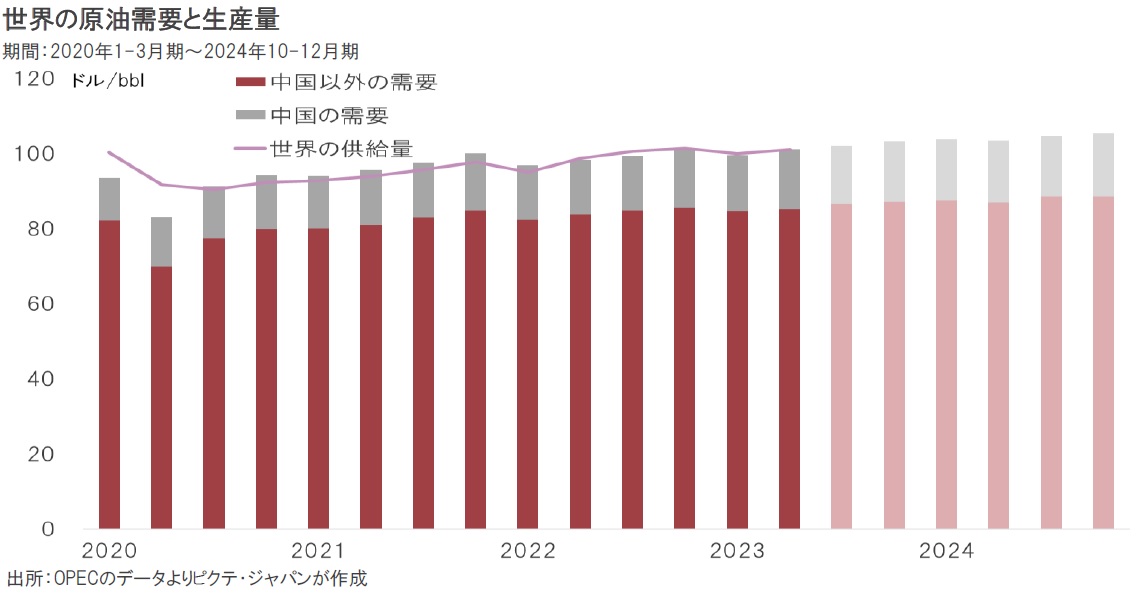

当面の原油市況に対する不透明要因は、世界の需要の16%程度を占める中国だ。OPECは、8月の『月間石油市場レポート』で同国の原油需要を7‐9月期が前年同期比4.9%増、10-12月期は3.8%増と見ている。また、世界全体では、7-9月期2.5%、10-12月期3.8%との緩やかな伸びを想定していた。このシナリオに近い推移となれば、サウジアラビア、ロシアによる事実上の協調減産は価格のジリ高に貢献するだろう。

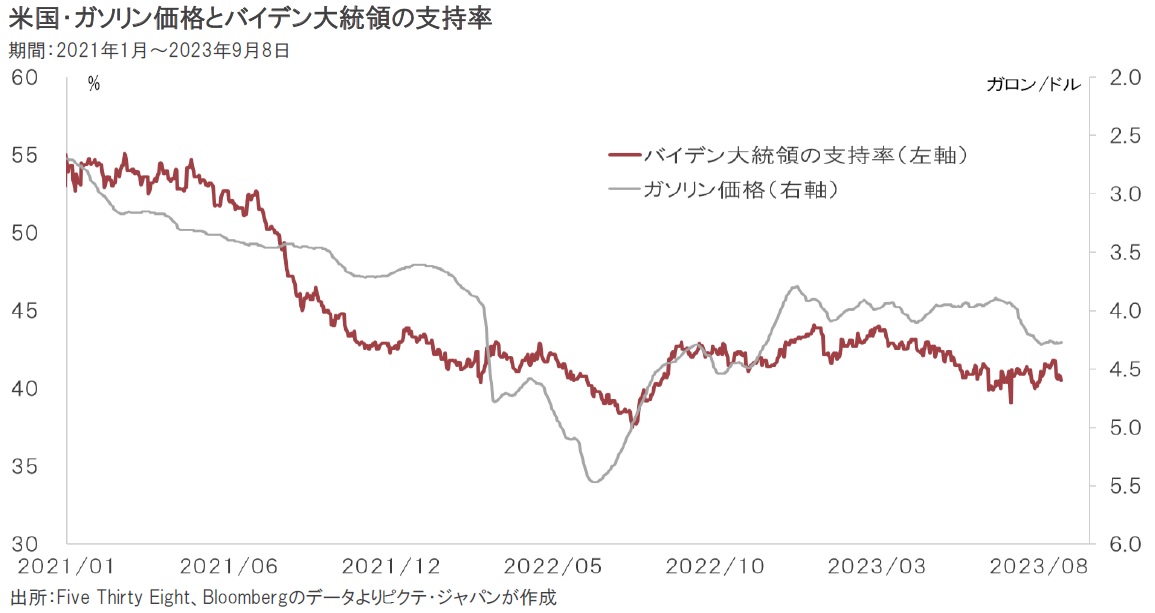

米国は世界有数の自動車大国であり、ガソリン価格は国民生活に強く影響する。それ故、バイデン大統領の支持率はガソリン価格と連動してきた。雇用市場の堅調は続いているものの、原油価格の再上昇によりインフレ圧力が再び強まれば、2024年11月へ向けたバイデン大統領の再選戦略に大きな狂いが生じかねない。バイデン政権としては、サウジアラビアとの関係改善を含め、原油価格安定に注力せざるを得ないだろう。

バイデン大統領は、2021年11月、原油価格を抑制するため、日本、インド、英国、韓国、中国などと共に政府による石油の戦略備蓄を放出する方針を決めた。その後も数次に亘って備蓄を取り崩した結果、2020年末に19億8千万bblだった米国全体の備蓄残高は、足元、16億4百万bblへと減少している。これは、米国の石油消費量の80日分程度であり、さらなる放出は安全保障上の問題になりかねない。

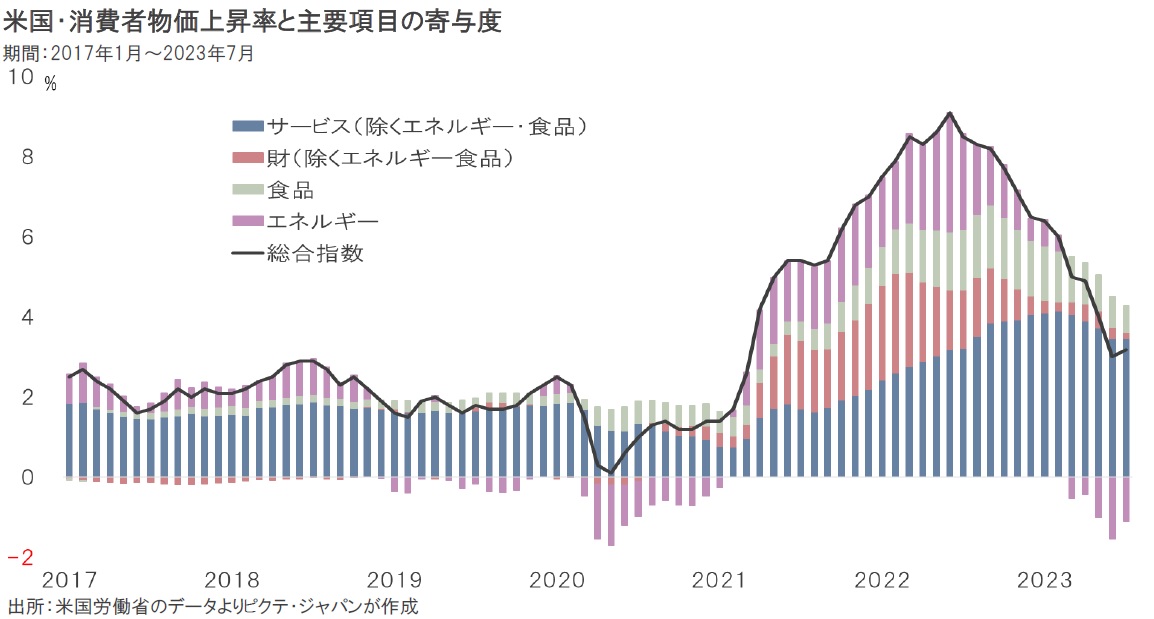

昨年6月、米国の消費者物価上昇率が前年同月比9.1%を記録した際には、エネルギーの寄与度が+3.0%ポイントに達していた。一方、原油価格が低下したことにより、今年7月のエネルギーの寄与度は▲1.1%ポイントになっている。現在、実質賃金の伸びがプラスになり、米国経済の基礎的条件としては悪くない状態だ。この状態を維持するには、原油価格の安定が重要な条件と言えるだろう。

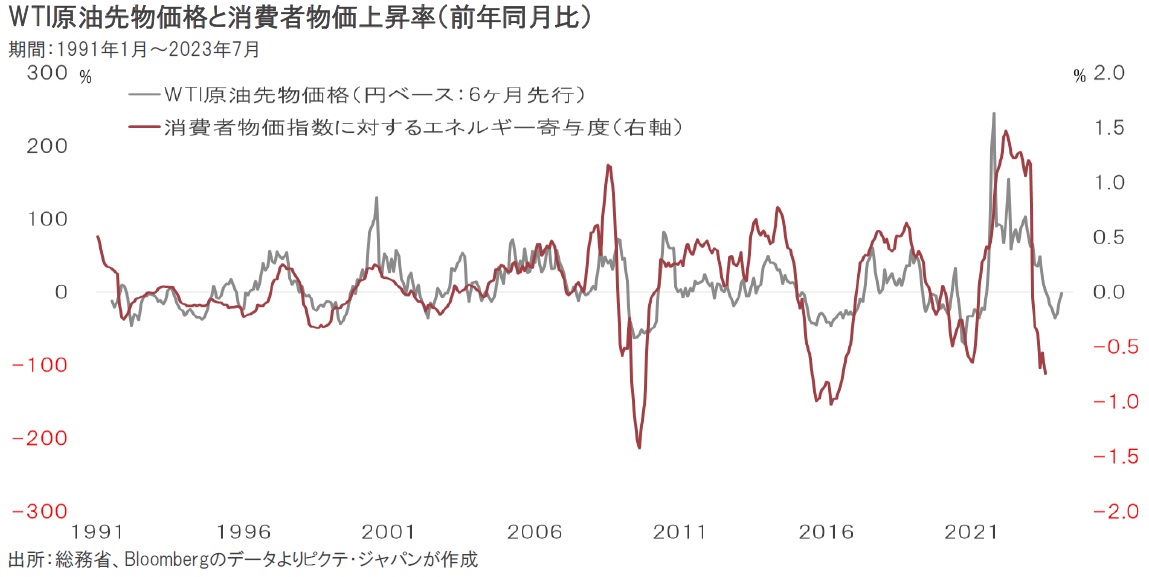

日本の消費者物価上昇率が今年1月の前年同月比4.4%を天井にやや落ち着きを取り戻したのは、米国と同様、エネルギー価格の下落が主な理由だ。もっとも、9月に入って以降の原油価格、為替の動きにより、円建ての原油価格は前年同月比11%程度の上昇に転じた。この状態が続けば、2024年の年明け頃から日本の物価にも影響が出るだろう。それが国債売り、円売りの要因となるリスクが懸念される。

原油のジリ高が懸念されるのは、それがサウジアラビア主導だからだ。親米だった同国が、シェール革命後の米国の中東政策に不満を持っていても不思議ではない。また、カーボンニュートラルの国際的潮流を考えれば、産油国にとり今後10~20年間程度が最後の利益確定のチャンスと言える。従って、サウジアラビアなどは、原油価格の急騰を押さえつつ、緩やかな上昇を目指して供給量を管理するだろう。それは、需要国サイドにとって持続的なインフレ圧力であり、日本の場合は円安要因となりかねない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。