- Article Title

- FOMCの読み方

市川 眞一

2023/09/26

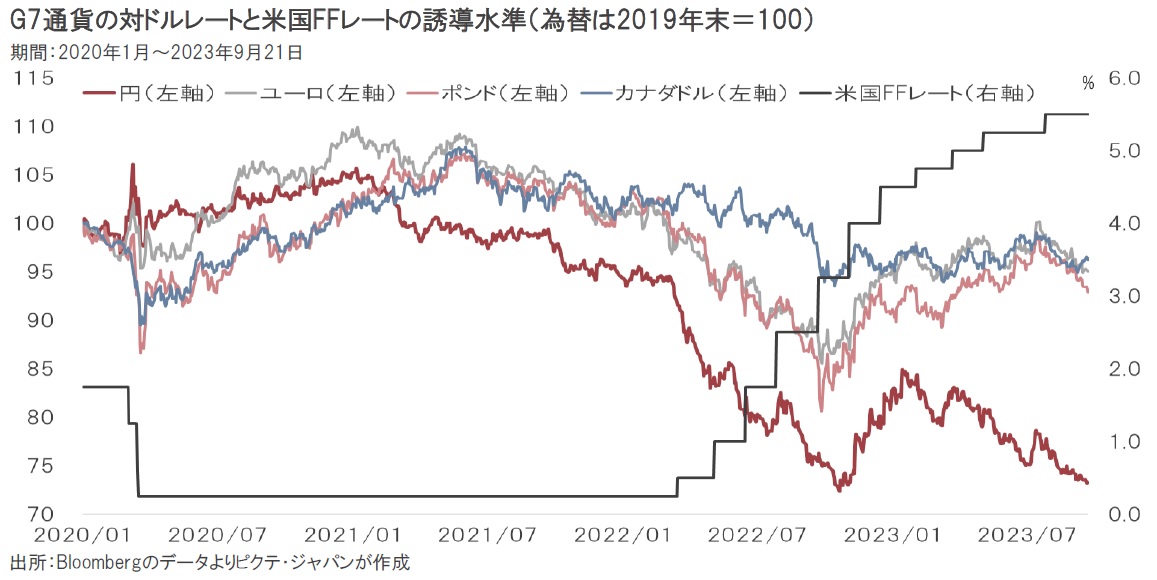

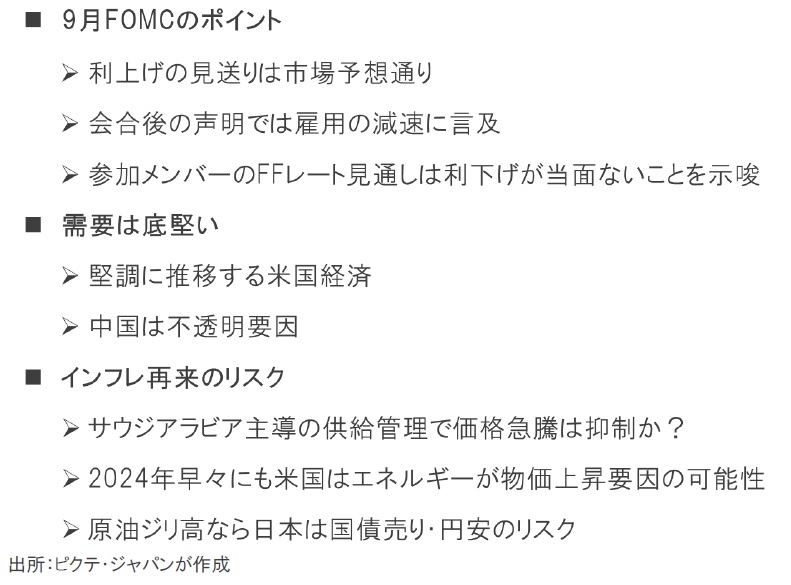

9月19、20日のFOMCにおいて、FRBは追加の利上げを見送った。雇用は引き続き堅調ではあるが、一時に比べて減速していることが理由とされている。委員会後の記者会見において、ジェローム・パウエル議長は、「適切と判断された場合」、さらなる利上げに踏み切る意向を示した。また、参加メンバー19人による政策金利の予測を見ると、上下に大きなばらつきはあるものの、2024年末の中央値は5.00~5.25%となっている。これは、現在の誘導水準である5.25~5.50に対してほぼ横ばいの水準だ。市場は、当面、高い金利水準が続くとのメッセージと受け止めたのではないか。物価は昨年央に比べて落ち着きつつあるが、高い賃上げ率に加え、原油価格がじり高となるなど、FRBが目標とするコア個人消費支出物価で2%のレベルに低下する道筋は見えていない。今後、マーケットは期待インフレ率を上方修正せざるを得ないだろう。一方、日銀が利上げへの準備を回避した場合、日米短期金利差から円安・ドル高が続くと考えられる。

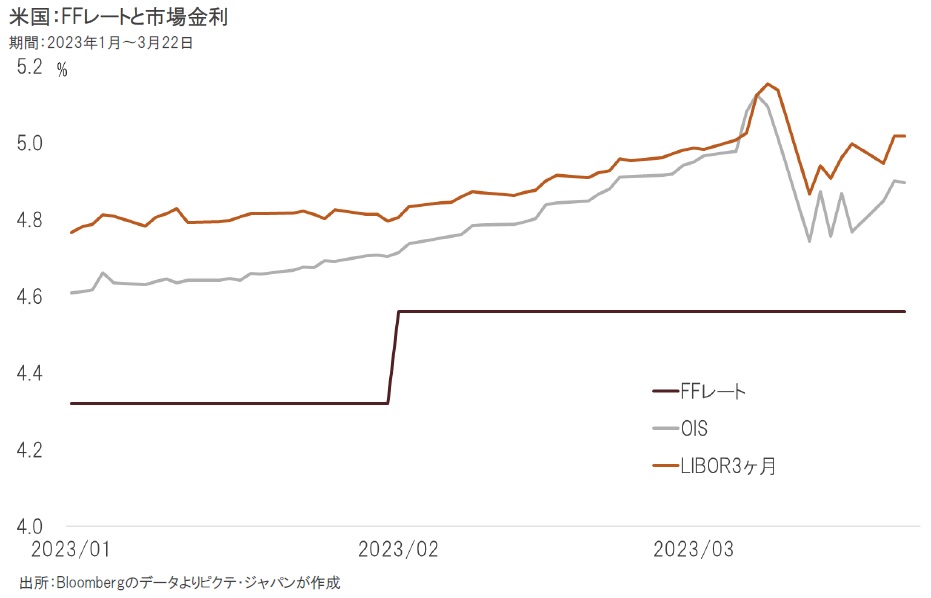

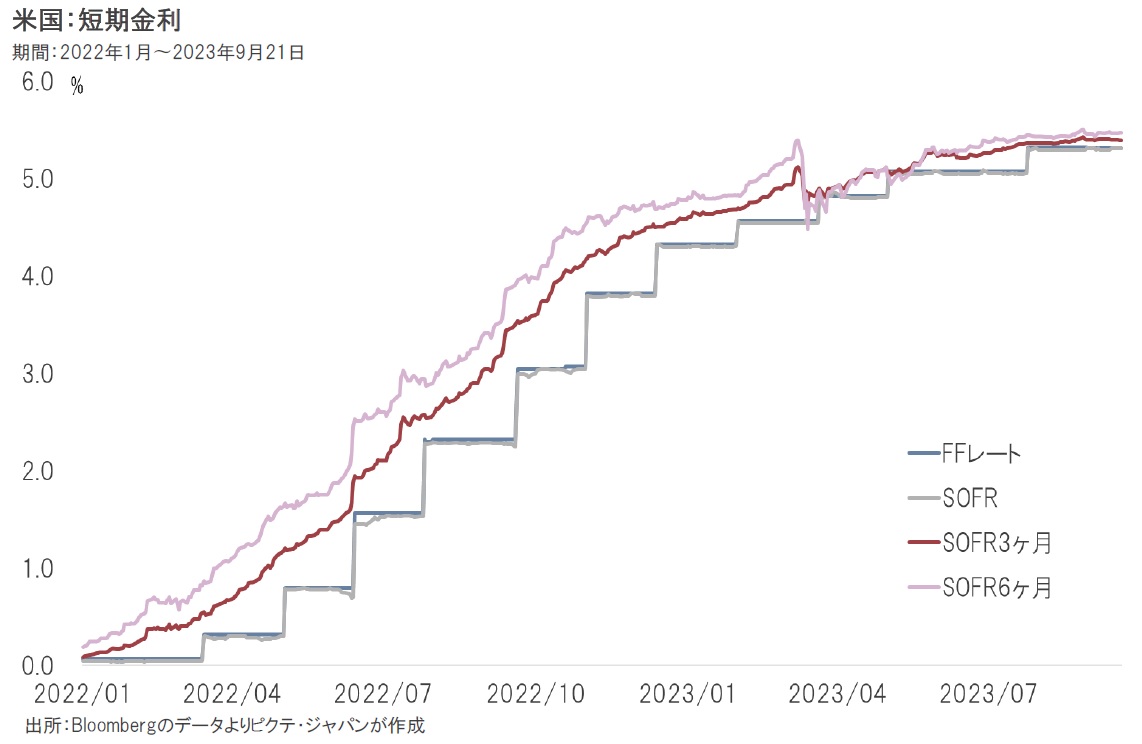

政策金利であるFFレートと担保付翌日物調達金利(SOFR)のターム物利回りのスプレッドを見ると、昨年3月のFOMCで利上げが開始される以前より、市場は概ね正確に次のFOMCにおけるFFレートの引き上げ幅を織り込んできた。これは、パウエル議長をはじめとしたFRB幹部が、市場のコンセンサス醸成に腐心してきた結果ではないか。言い換えれば、FRBの金融政策は予見可能性が極めて高い。

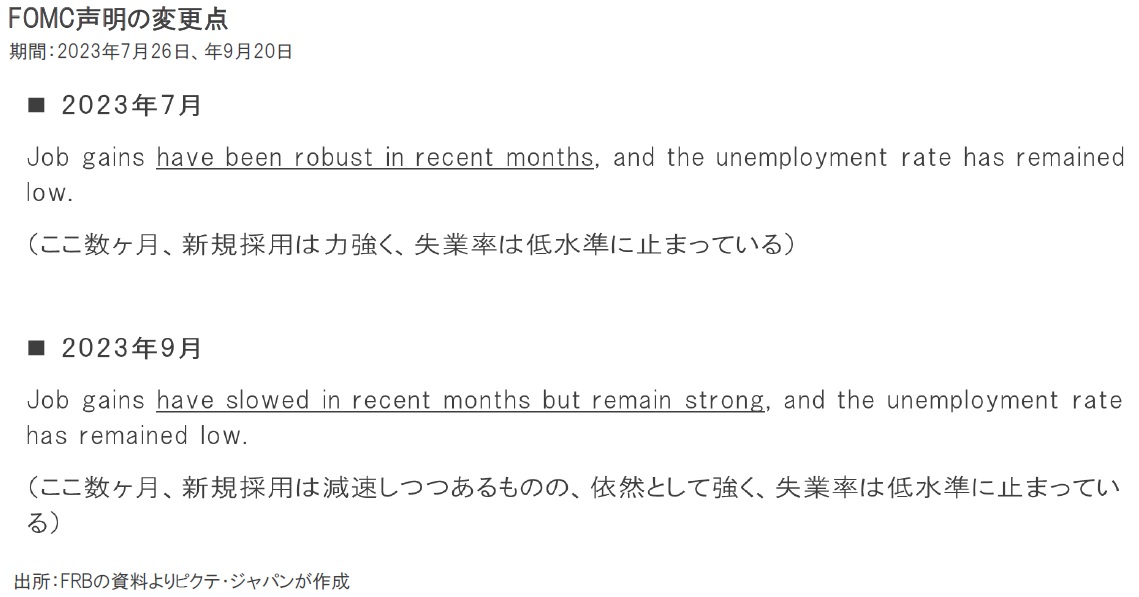

9月のFOMC後に発表されたFRBの声明を7月25,26日に開催された前回と比べると、利上げをしたか、しないかを除いた違いは雇用に関する1点のみだ。今回は「減速しつつある」との表現を加えた上で、現在の評価を「力強い」から「強い」へ修正した。もっとも、委員会後の会見において、パウエル議長は、インフレのリスクが依然として高く、「適切である場合」、追加の利上げに踏み切る意向を示した。

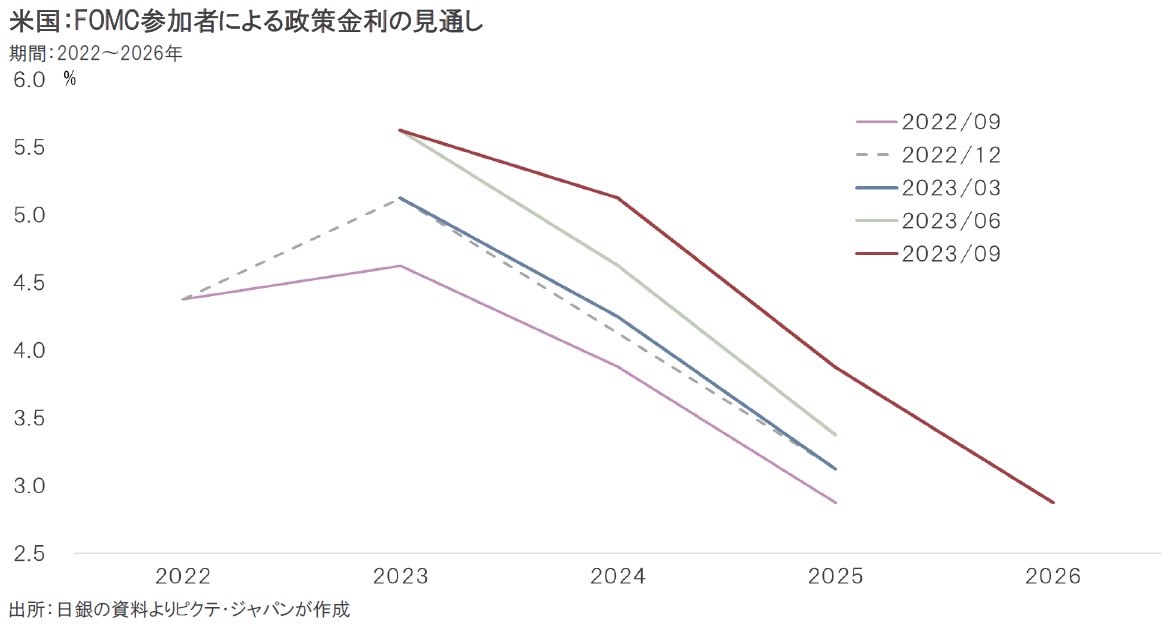

年4回発表されるFOMC参加者19人の経済見通しでは、2024年末のFFレートについて、最も高い想定が6.00~6.25%、最も低い想定が4.25~4.50%、中央値は5.00~5.25%との予測が示された。年内にあと2回行われるFOMCにおいて、追加利上げの有無は今後の統計次第だろう、ただし、FRBの物価に対する警戒感は依然として強く、当面、利下げの行われる可能性が低いことが改めて確認された。

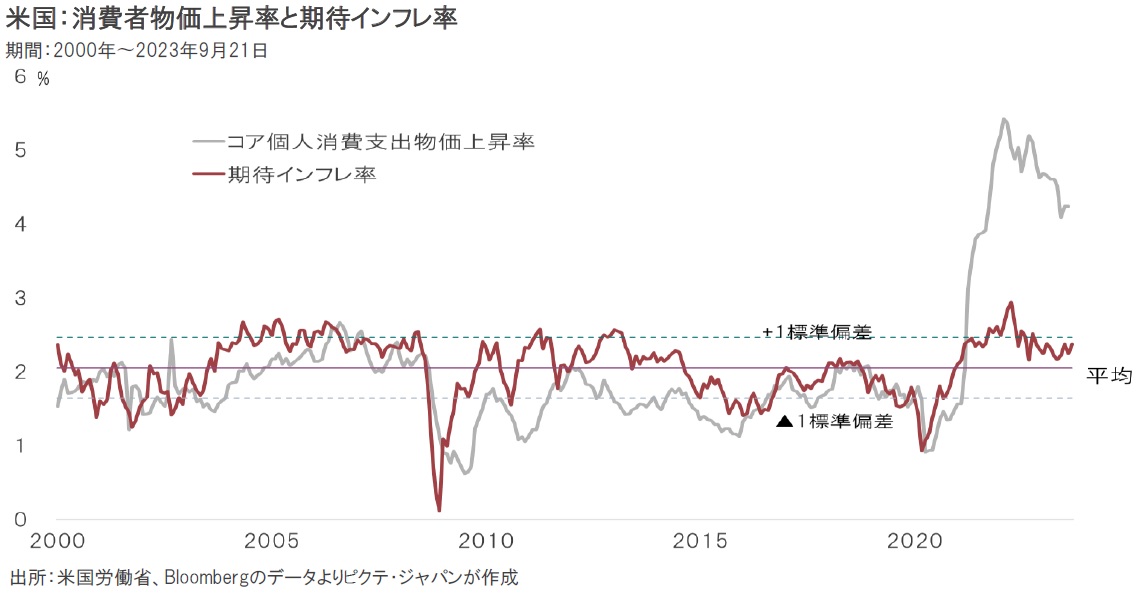

10年国債とインフレ連動債の利回りから算出した市場の期待するインフレ率は、足元、2.4%前後だ。これは、FRBが目標とするコア個人消費支出(PCE)物価の上昇率2%に近い。市場は中長期的にはインフレが終息すると判断している模様だ。1991年12月の旧ソ連崩壊以降、米国では30年間に亘って物価安定の時代が続いた。マーケットはこのイメージに強く影響を受け、インフレを一過性の現象と見ているのだろう。

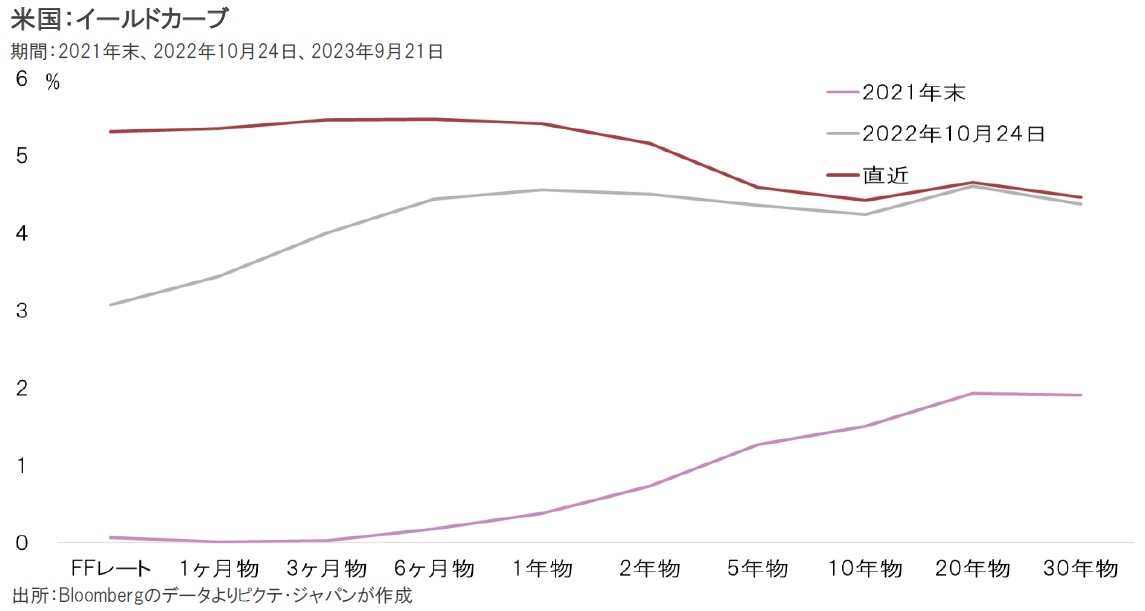

米国の長期金利は、1年国債の利回りが8月28日に21世紀に入っての最高値である5.449%へ上昇した。一方、より長い期間の金利はそこまで上昇しておらず、逆イールドの状態が続いている。これは、市場の期待インフレ率を反映、中長期的に物価が落ち着くとのシナリオで金利体系が構成されていることを示すだろう。仮に期待インフレ率が変化する場合、長期金利には強い上昇圧力が生じる可能性があるのではないか。

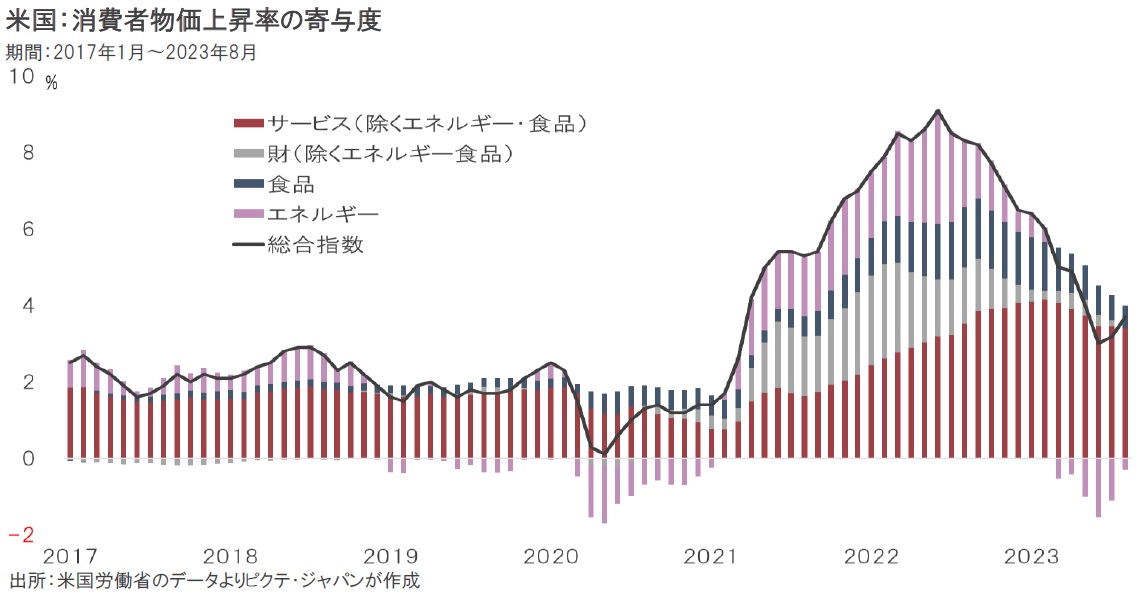

8月の消費者物価(CPI)統計では、総合指数の上昇率が前年同月比3.7%となり、2ヶ月連続で前の月の上昇率を上回った。原油価格がじり高となったことで、総合指数に対するエネルギーの寄与度は、6月の▲1.5%ポイントから8月は▲0.3%ポイントになっている。全米自動車労働組合(UAW)のストライキが新たな賃上げ圧力となることも考えられ、物価上昇率が高止まりする可能性は否定できない。

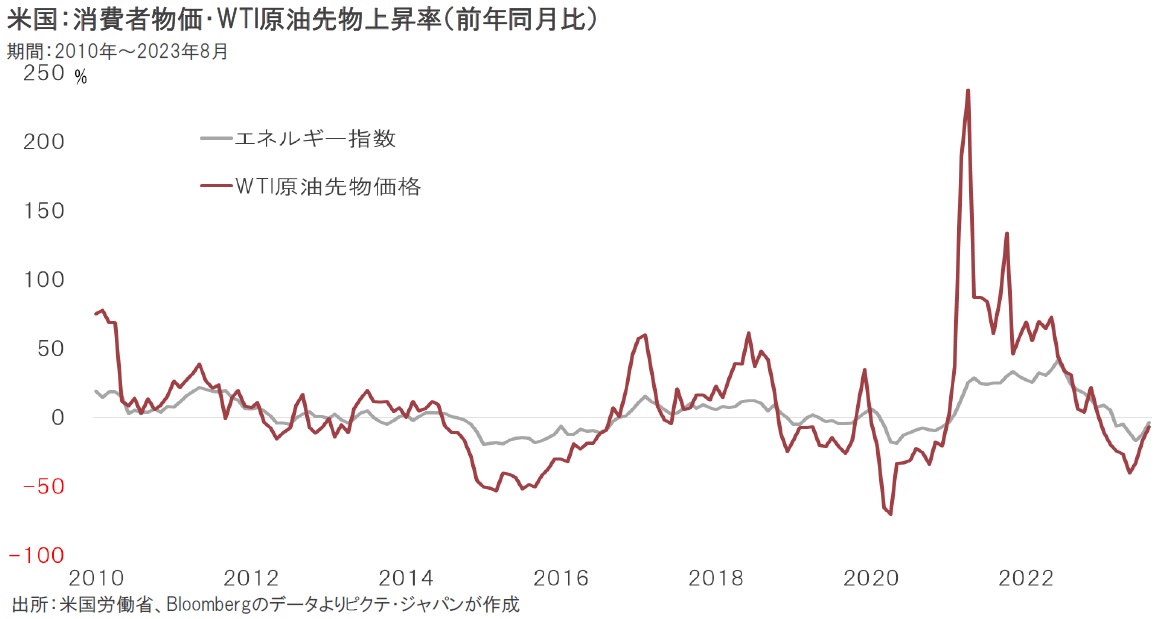

今後、米国の物価動向を左右するポイントの1つはエネルギー価格だろう。中国経済の停滞はあるものの、サウジアラビアが生産調整を強化しており、原油価格はじり高歩調をたどっている。イランと米国の緊張関係が緩和、同国が国際市場に復帰すれば、需給関係が緩む可能性は否定できない。ただし、米国国内におけるイランへの警戒感は強く、両国の対話は簡単には進まないと想定される。

円/ドル相場は日米の短期金利差に連動する傾向が強い。FRBにより米国の政策金利が高止まりする場合、日銀の動向が大きな鍵を握るだろう。9月9日付け読売新聞のインタビューで、植田和男総裁は金融政策の修正に前向きの姿勢を示した。これが具体化の方向へ向かえば、一方的な円安に歯止めが掛かる可能性がある。他方、日銀の姿勢に変化がない場合、円安を止めるのは難しいだろう。

9月19、20日のFOMCにおいて、FRBは追加の利上げを見送ったものの、2024年へ向け政策金利を高止まりさせる方向を示唆した。さらなる利上げが行われるか否かは、今後の経済指標及び市場の動き次第だろう。ただし、米国の長期金利には上昇圧力が掛かる可能性が強い。また、日銀に金融政策修正の動きがない場合、大きな日米の短期金利差により、円安・ドル高傾向に歯止めを掛けるのは難しいと想定される。今後の為替動向を決める鍵は、FRBではなく日銀が握っているのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。