- Article Title

- 日銀の問題は国債の評価損ではない

市川 眞一

2023/12/05

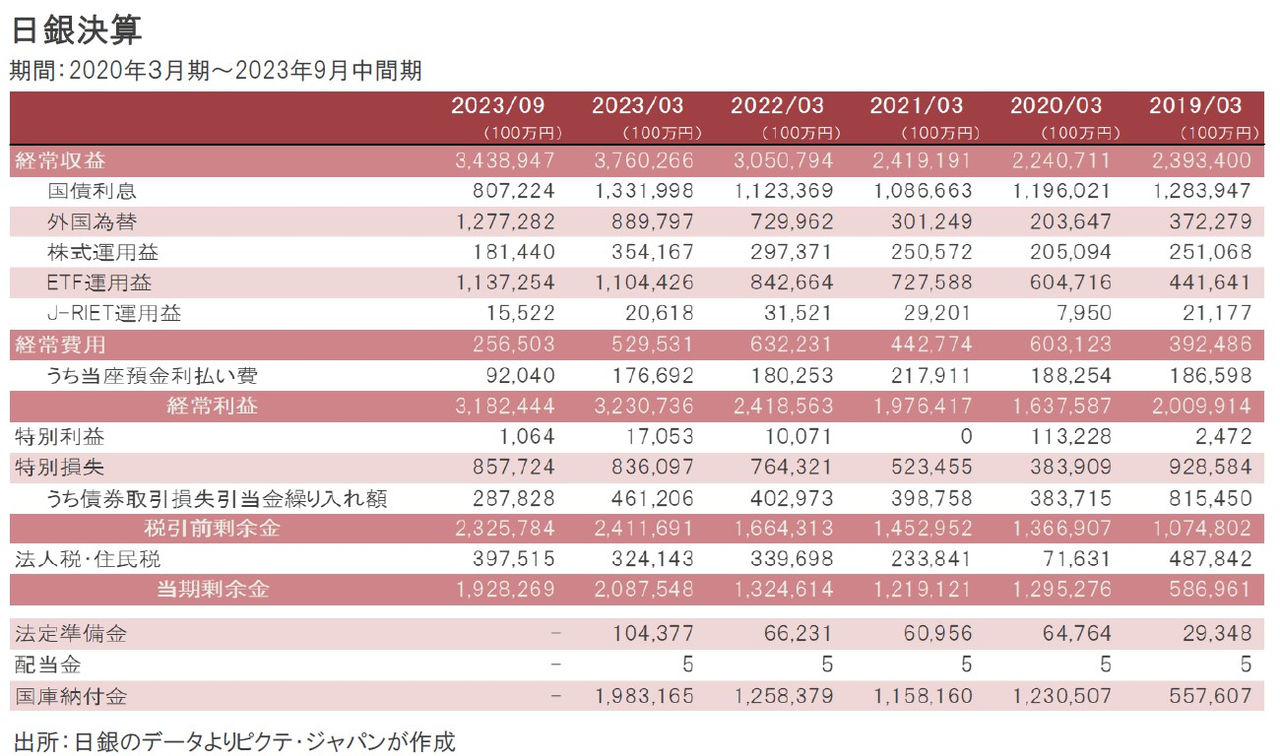

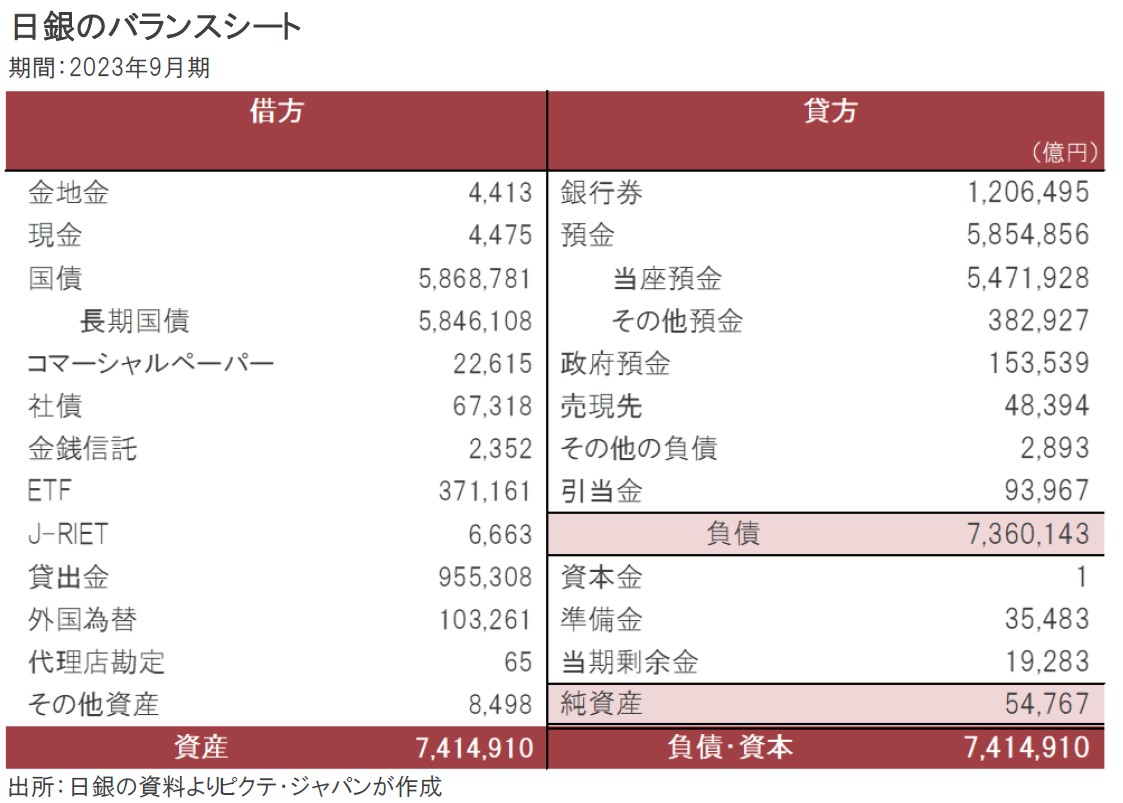

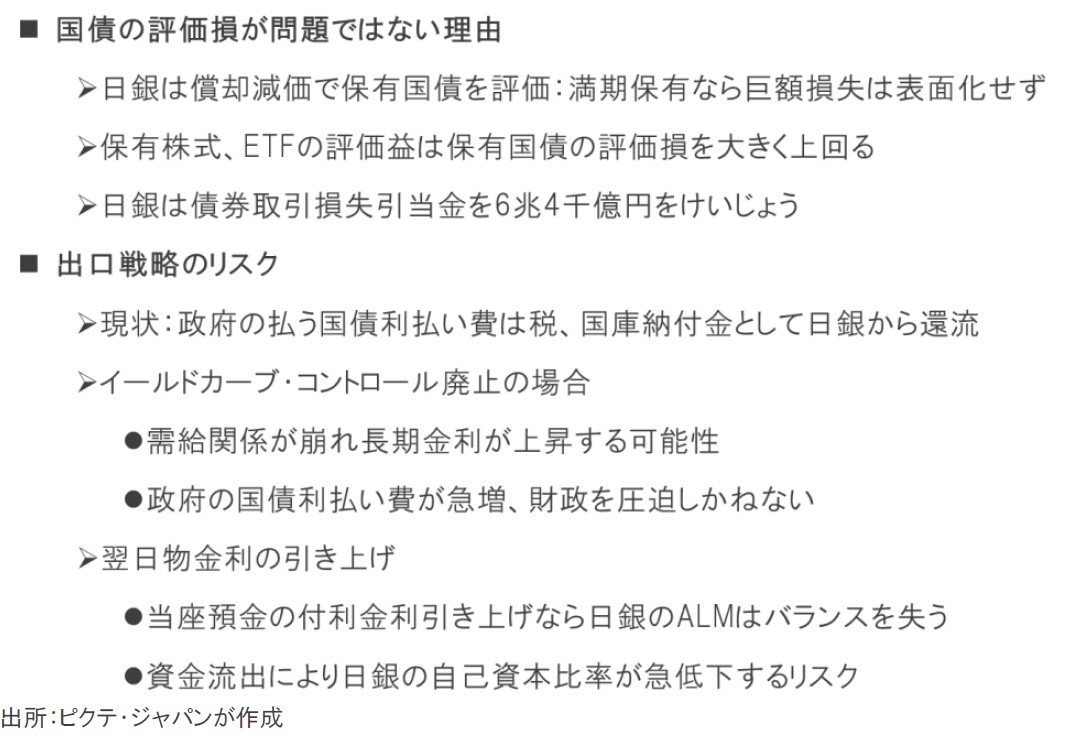

11月28日、日銀は2023年9月中間期決算を発表した。メディアでは、保有する長期国債の評価損に焦点を当てた報道が多いものの、それは本質的な問題ではない。理由は、1)日銀の会計上、長期国債が償却原価方式で評価されていること、2)長期国債の評価損を超える株式、ETFなどの評価益があること、3)6兆4千億円の債券取引損失引当金が積み立てられていること・・・の3点だ。仮に保有資産の評価損で日銀が債務超過に陥ったとしても、既に1970年代の旧西ドイツ連邦銀行、2010年代のスイス国立銀行の例を見れば、それが金融政策に影響を及ぼすことはないだろう。むしろ、潜在的なリスクは、日銀が歴史的な金融緩和から出口戦略へ向かう際、長期金利が急上昇する可能性や、当座預金に対する付利金利の引き上げにより、日銀の経常費用が急速に増加するケースではないか。利払い費の増大による財政の悪化や、資金流出を伴う日銀のALM(資産負債総合管理)の劣化により、財政政策や金融政策や通貨への信認が揺らぎかねない。

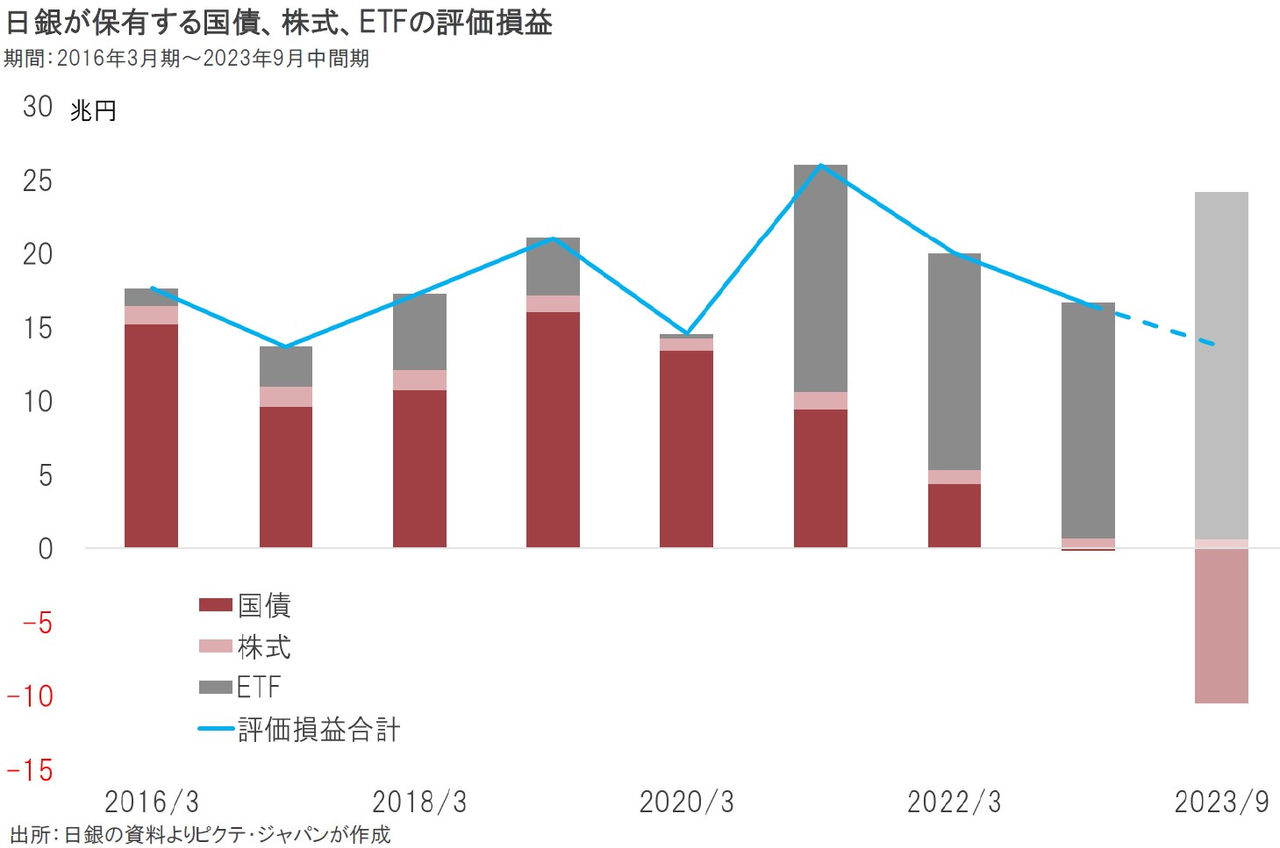

日銀は保有長期国債の評価を償却原価方式としている。取得価格と額面価格の差は償還までの所有期間に応じて毎期均等に償却されており、ある時点で評価損益が生じても、それは問題ではない。また、2023年9月期、金銭信託として保有する株式に6,438億円、ETF23兆5,794億円、J-REIT1,152億円、合計24兆3,384億円の評価益が発生した。これは、国債の評価損を遥かに上回る水準だ。

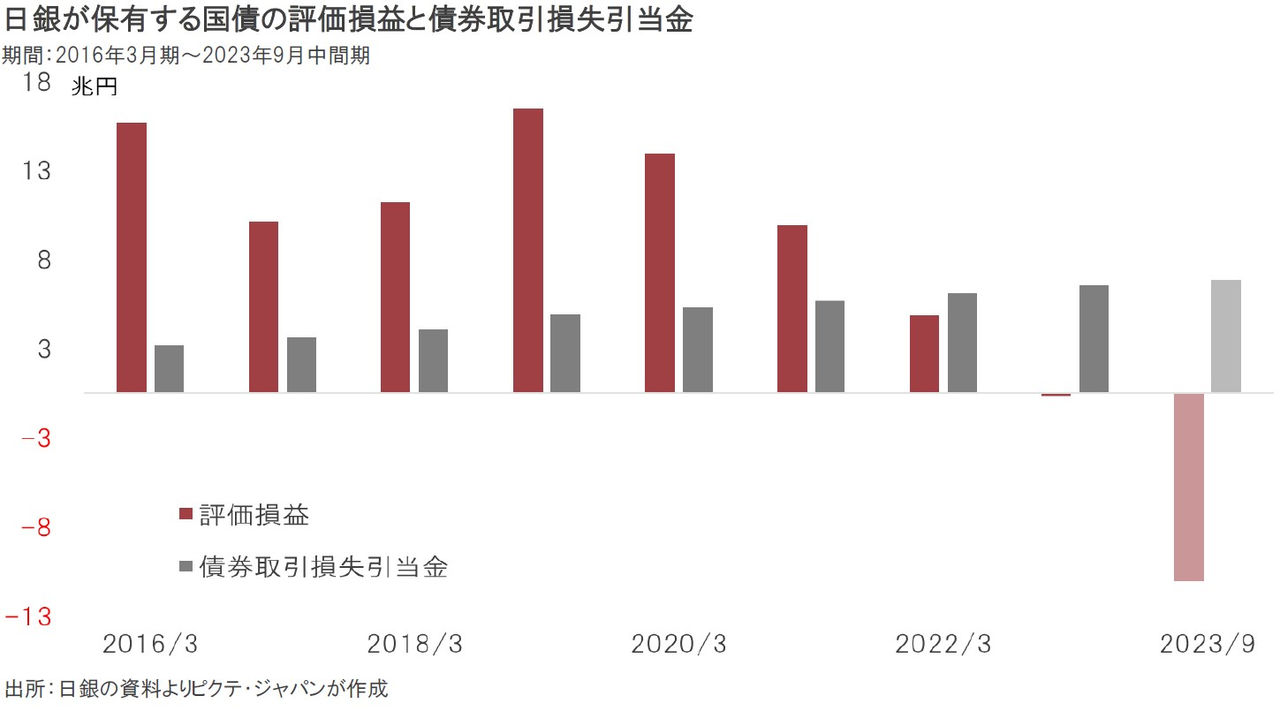

2015年度以降、日銀は毎年度に債券取引損失引当金を積み立ててきた。今9月期の時点でその額は6兆3,501億円に達しており、何らかの事情で長期国債を売却、含み損の一部が実現損になったとしても、十分に対応できる規模になっている。1)償却原価による評価、2)保有株式やETFの評価益、そして3)引当金の存在は、長期国債の評価損が金融政策に与える影響が小さいことを示すだろう。

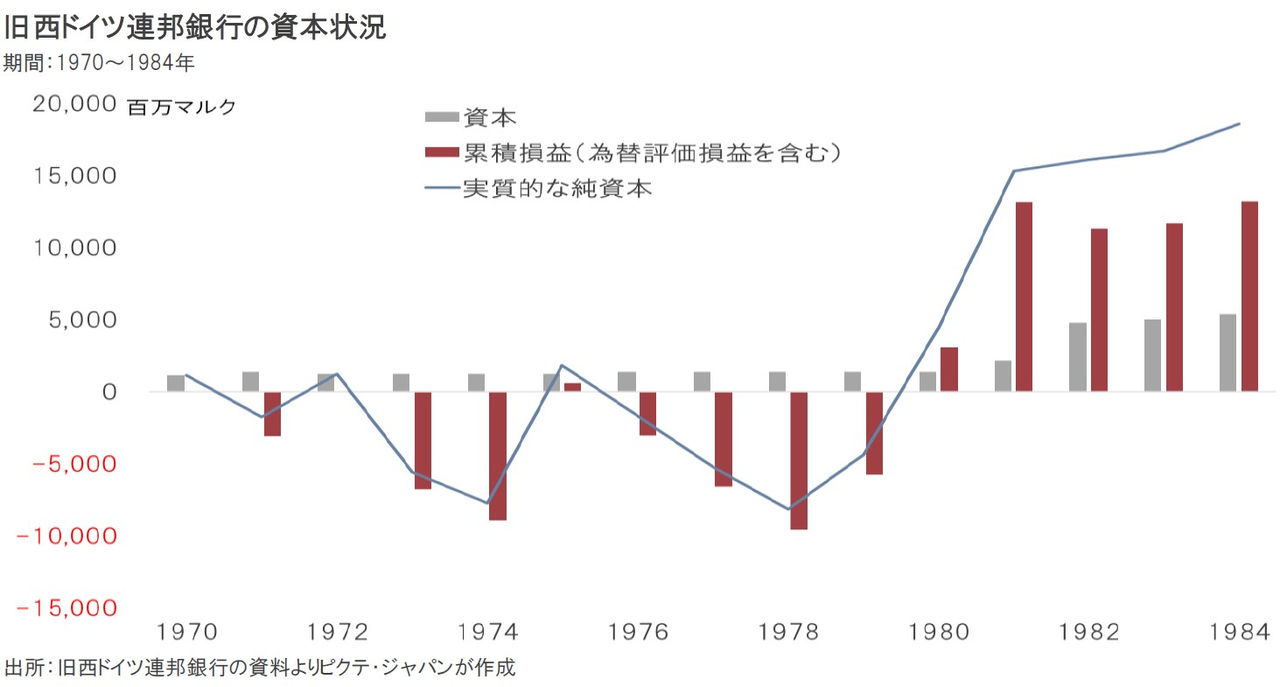

1970年代の旧西ドイツ連邦銀行(ブンデスバンク)と2010年代のスイス国立銀行は、バランスシートに連結された外貨準備が評価損を抱え、実質的な債務超過に陥った。しかしながら、いずれも紙の上の損失であり、西ドイツ、スイスの金融政策に大きな影響を及ぼしたわけではない。結局、時間の経過により外貨準備の評価損は解消され、中央銀行の債務超過が経済の足枷になることはなかった。

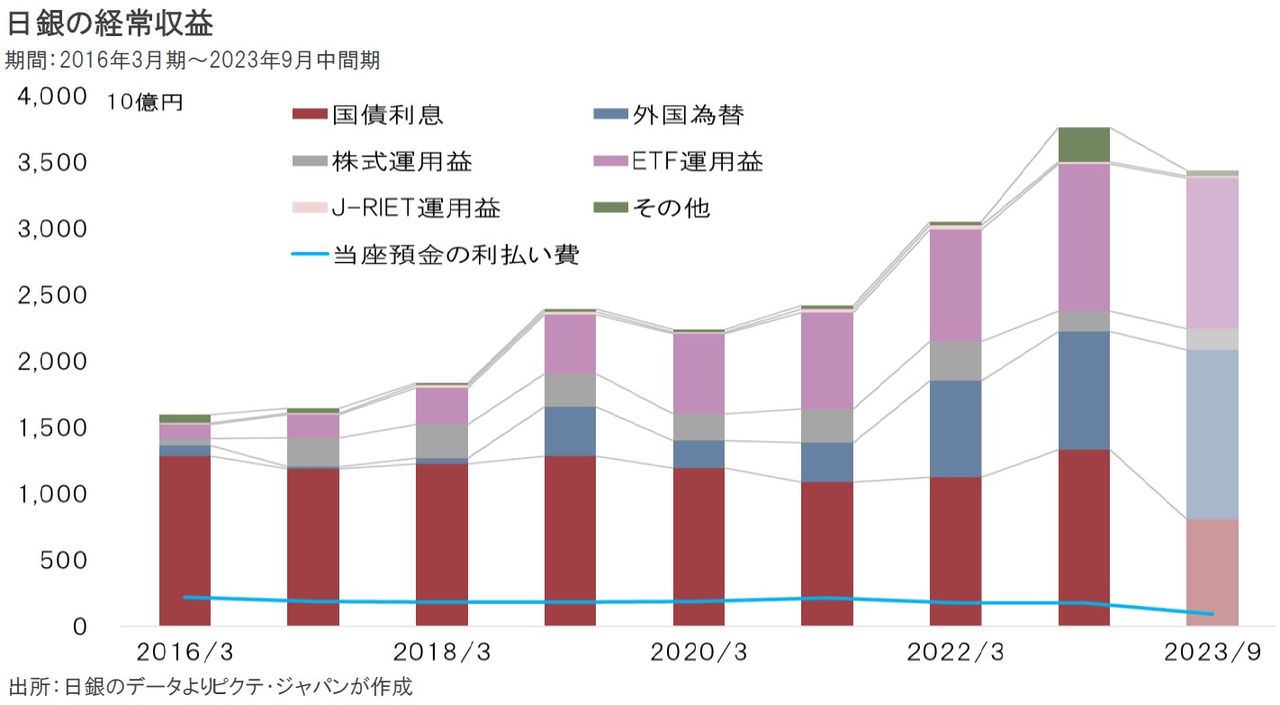

一般企業の当期純利益に相当する日銀の当期剰余金は、2023年3月期に初めて2兆円台を突破した。日銀は法人税、法人住民税を合計で3,241億円払ったほか、税引き後の当期剰余金2兆875億円のうち、1兆9,832億円を国庫納付金として国へ納めている。つまり、税と国庫納付金の合計は2兆3,073億円に達した。今9月期についても、日銀の経常収益は3兆4,389億円で、前年同期を893億円上回っている。

2023年9月中間期の経常収益が過去最高だった昨年を更新した理由は、主に円安による為替差益が1兆1,395億円(前年同期1兆5,064億円)、ETFの配当が1兆1,373億円(同1兆153億円)に達した・・・の2点だ。もっとも、為替差損益は、円相場の動きにより年度毎の変化が極めて大きい。仮に円高となれば、差損を計上する可能性もあるため、日銀にとっては収益の大きな不透明要因と言えるだろう。

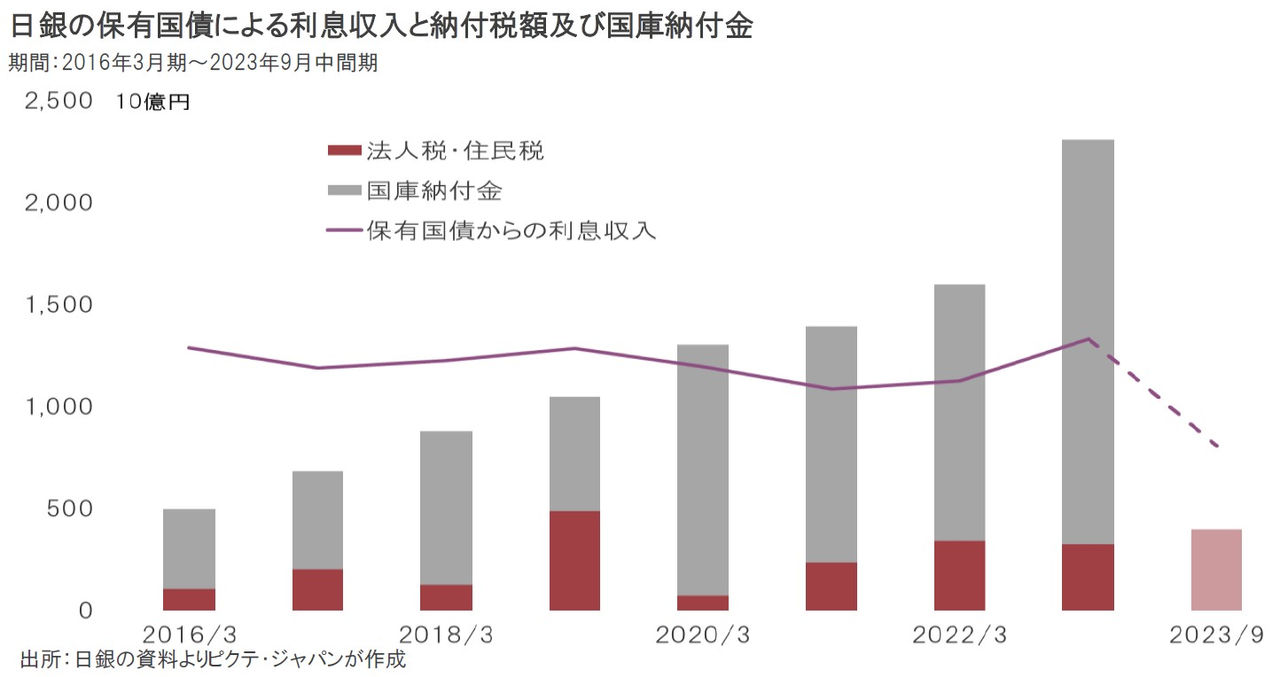

今上半期、国債からの受取利息8,072億円に止まったが、剰余金は1兆9,283億円に達した。通期の段階で日銀は昨年並みの国庫納付金を払う可能性が強い。この循環により、日銀による国債保有は問題ないとの意見もある。しかし、日銀が出口戦略へ移行する場合、大きなリスクとなり得るだろう。日銀がイールドカーブ・コントロールを停止した場合、国債の買い手がいなくなり、長期金利が急上昇しなねない。

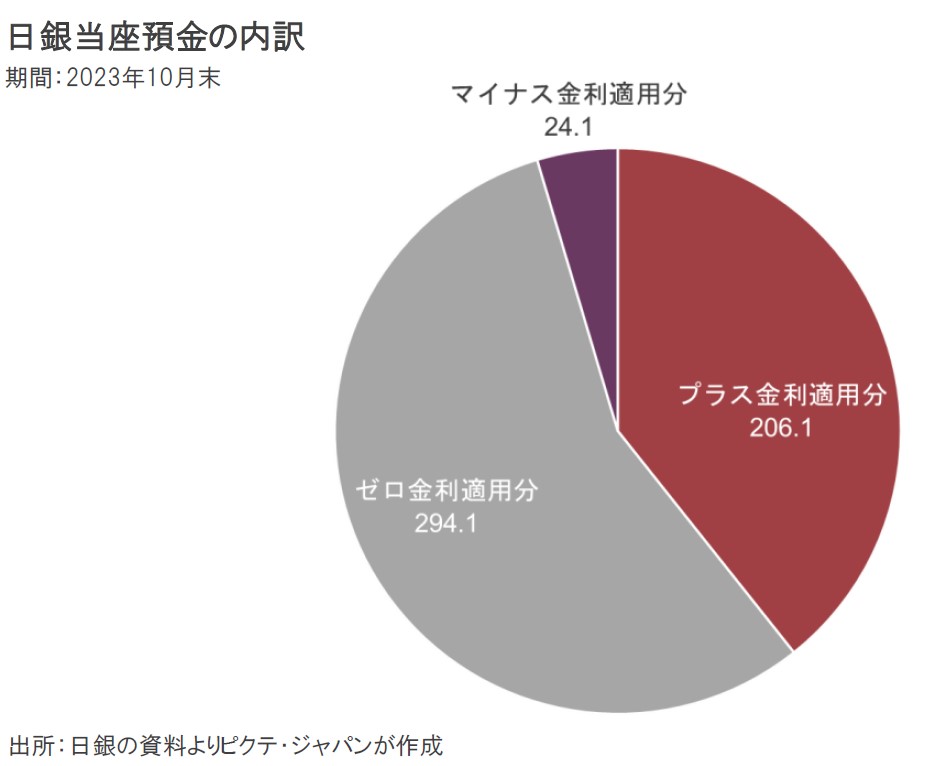

日銀の貸借対照表上、資産に国債が計上され、負債には当座預金が超過準備として積み上がった。イールドカーブ・コントロールの修正・撤廃課程で長期金利が上昇すれば、長短金利差が拡がるため、民間銀行は貸出を強化するだろう。その場合、インフレ下で日銀が出口戦略へ移行したにも関わらず、意図せざるマネーストックの拡大が起こり得る。それは量的緩和であり、インフレを助長させかねない。

出口戦略下でマネーストックの拡大を抑制するには、日銀は当座預金の付利金利を引き上げる必要がある。一方、日銀の保有国債に関しては、表面利率の高い借換債に入れ替わるのには相当な時間を要するだろう。その間、保有国債の受取利息と付利金利が逆ザヤとなり、日銀は赤字となる可能性が高まる。これは、資金流出型の赤字であって、国債の評価損とは異なり金融政策の安定性に関わるだろう。

日銀が抱えるリスクは、保有国債の評価損ではない。出口戦略に伴う日銀のALMの劣化は、歴史的な緩和を長期に亘って続けて来た日本の金融政策が抱える潜在的な問題ではないか。このリスクが日銀の金融政策を縛る可能性は否定できない。来年1-3月中にも日銀がマイナス金利を解除するシナリオは十分にあり得るだろう。しかしながら、今回の中間決算を見る限り、その後、無担保コール翌日物の段階的引き上げ、またはYCCの抜本的な見直しは、かなり難易度が高いのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。