- Article Title

- 市場予想を大幅に超えた米国CPI 利上げ予想はどう変化したか?

田中 純平

2021/05/17

5月12日に発表された4月の米国CPI(消費者物価指数)は前年同月比+4.2%となり、市場予想の同+3.6%を大幅に上回った。コロナショックの影響で前年との比較が上振れしやすい「ベース効果」が事前に予想されていたとは言え、その予想をも大幅に上回ったことで市場関係者の「物価見通し」や「政策金利見通し」にも変化が生じている。

今年4月の米国CPIは前年同月比4.2%の上昇となり、市場予想の同+3.6%を大きく超え、2008年以来の大幅な物価上昇となった(図表1)。また、変動の大きい食品とエネルギーを除いたコアCPIは、市場予想の前年同月比+2.3%を上回る同+3.0%となり、こちらは1996年以来の高い伸び率となった。主な内訳は、食品が前年同月比+2.4%、エネルギーが同+25.1%となったほか、中古車が同+21.0%、航空運賃が同+9.6%となるなど、幅広い品目で高い物価上昇が見られた。

4月の米国CPIは、コロナショックの影響で前年との比較が上振れしやすい「ベース効果」が表れると事前に指摘されていたが、実際の数値はその市場予想を大きく上回る結果となった。FRB(米国連邦準備制度理事会)当局者は、総じてインフレ率の上振れが「一過性」のものだと論じているが、市場関係者はその分析に対して必ずしも同意しているわけではなさそうだ。

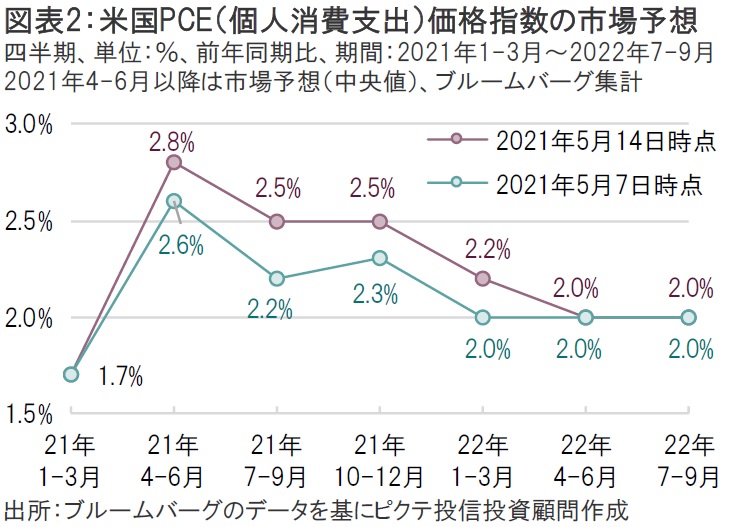

FRBが重視する物価指標である米国PCE(個人消費支出)価格指数の市場予想は、今回の4月米国CPIの発表を受けて上方修正された(図表2)。特筆すべきは、そのインフレ予想の「上方修正幅」と「趨勢(すうせい)」だ。

5月14日時点のPCEの市場予想は、21年4-6月から22年1-3月にかけておよそ+0.2~+0.3%ほど前週比で上方修正された。これは、インフレ率の上振れが21年4-6月にとどまる「一過性」のものではなく、少なくとも年内までは高止まり状態が続き、さらにPCEが2.0%へ減速するペースも緩やかになることを意味する。

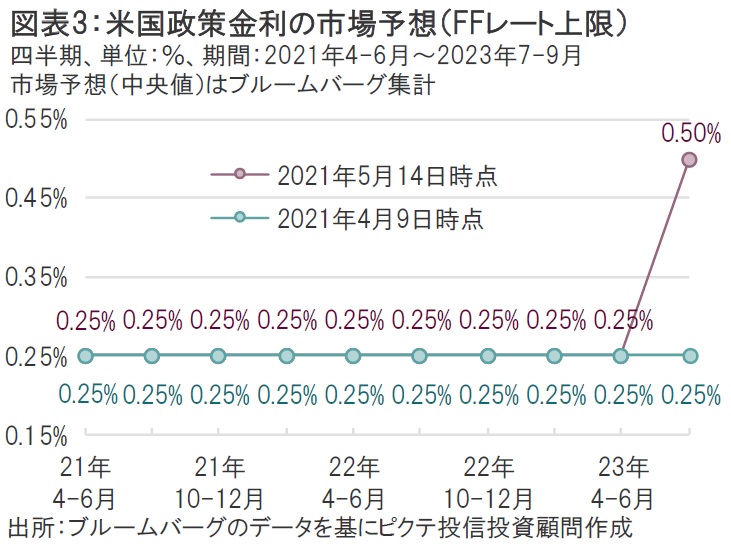

また、FRBの利上げ時期の市場予想も前倒しとなったことが確認できる。政策金利の市場予想は今回はじめて23年7-9月に0.50%を示し、1回分(0.25%)の利上げが織り込まれたことになる(図表3)。FRBと市場関係者のインフレ論争は、当面過熱することになるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2024/04/26

|

タイトル 円安とインフレの悪循環 | タグ |

|

日付

2024/04/25

|

タイトル 財政リスクは金利・為替市場に影響を与えるか | タグ |

|

日付

2024/04/19

|

タイトル 岸田政権による次の重点政策 | タグ |

|

日付

2024/04/15

|

タイトル 議事要旨に垣間見る、QTのこれまでと今後 | タグ |

|

日付

2024/04/12

|

タイトル 米国の長期金利に上昇余地 | タグ |

|

日付

2024/04/09

|

タイトル 原油高と物価高が引き起こす米国株の地殻変動 | タグ |

|

日付

2024/04/05

|

タイトル FRBの利下げはいつか? | タグ |

|

日付

2024/03/29

|

タイトル 円安は止まらない | タグ |

|

日付

2024/03/22

|

タイトル 超長期の上値抵抗線を突き抜けたS&P500指数 | タグ |

|

日付

2024/03/22

|

タイトル 通貨価値への不透明感と金 | タグ |