- Article Title

- 電気自動車の普及に必要不可欠なものは?

田中 純平

2021/08/10

バイデン米大統領は5日、新車販売に占める電気自動車等の割合を2030年までに年間50%とする目標を定めた大統領令に署名した。しかし、この目標に対する自動車会社への法的拘束力が無いため、目標達成には充電ステーションに対する公的支援(補助金)といったインセンティブの導入が急務となっている。

バイデン米大統領は5日、新車販売に占める電動車(電気自動車(EV)、プラグイン・ハイブリッド車(PHEV)、燃料電池車(FCV))の割合を2030年までに年間50%とする目標を定めた大統領令に署名した。また、米自動車大手3社のGM、フォード、クライスラーの親会社ステランティス(注:ステランティスはオランダ籍)も同日、2030年までに米国内の新車販売に占める電動車の割合を年間40-50%とする共同声明を発表した。さらにトヨタ自動車、日産自動車、本田技研工業といった日本の自動車大手もそれぞれバイデン米政権の方針に呼応するかたちで声明を発表した。

しかし、この2030年までに50%という目標に法的拘束力は無いため、ガソリン車から電気自動車への切り替えを促すインセンティブの導入が必要になってくる。その要(かなめ)となるのが充電ステーションの拡充だ。

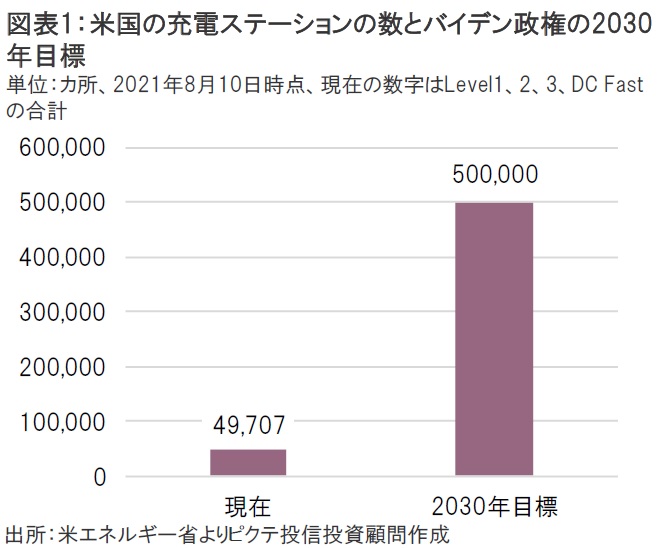

米国では8月10日現在、電気自動車の充電ステーションがおよそ5万カ所にとどまっている(水素ステーションは全米で約50カ所しかないため本稿では割愛)。このため、バイデン政権はインフラ政策の一環として、2030年までに充電ステーションを10倍の50万カ所とする政策の実現を目指している(図表1)。ちなみにガソリンスタンドは全米で約15万カ所だ。

ドライバーが安心して電気自動車を購入するには、いつでも充電可能な充電ステーションの整備が不可欠だが、そもそも米国の電気自動車販売台数が2020年時点で約23万台しかないため、充電ステーション事業者が黒字で運営すること自体困難な状況だ。そのため、民間だけで充電ステーションの数を急速に増やしていくことにはおのずと限界がある。

結果、「充電ステーションが無いから電気自動車が普及しない→電気自動車が普及しないから充電ステーションも普及しない」という負の循環に陥ってしまっている。このため、政府が補助金等によって普及を後押しさせる政策が必要になってくる。電気自動車業界にとってバイデン政権によるインフラ政策の実現は急務となっている。

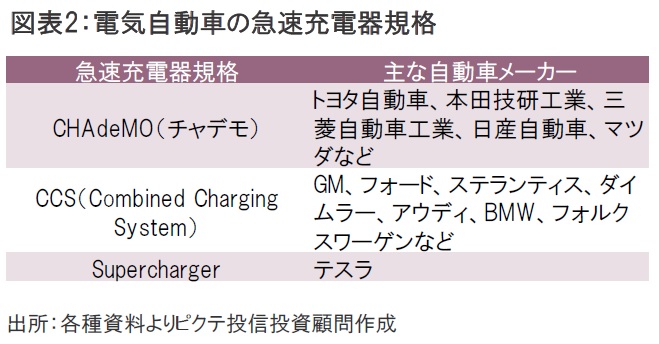

もちろん、民間業者にも問題が無いわけではない。米国における急速充電器の規格は現在3種類もあり、これもドライバーの使い勝手を悪くする要因となっている(図表2)。自動車業界全体としては規格を統一させる方向にむかっているようだが、業界No1のテスラは独自路線を進んでいる。

しかし、そのテスラにも変化の兆しが表れている。同社は自社の急速充電ステーションを他社の電気自動車に開放する計画を今年7月に発表した。具体策は不明だが、充電ステーションの相互利用が進めば、電気自動車の使い勝手も向上することが期待される。電気自動車業界は2030年に向けて一歩ずつ前進しているように思われる。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。