- Article Title

- 急激な米利上げ観測とウクライナ情勢緊迫化 二重リスクの憂鬱

田中 純平

2022/02/14

市場関係者が注目していた米1月CPIが市場予想を上回ったほか、セントルイス連銀ブラード総裁のタカ派コメントを受けて、米国株式市場ではFRBによる急激な利上げと量的引き締めに対する警戒感が改めて高まった。さらに、翌日にはウクライナ情勢の緊迫化によって地政学的リスクとインフレ・リスクを同時に高める事態へと発展したことから、S&P500指数は急落した。

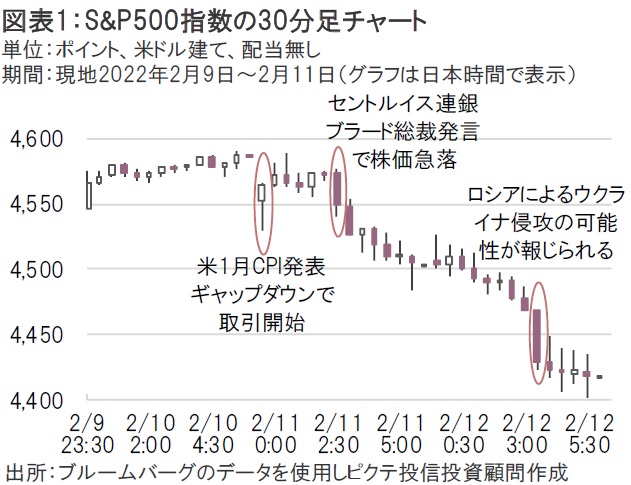

日本時間の2月10日22:30(以下、日本時間)に発表された米1月CPI(消費者物価指数)は前年同月比+7.5%となり、市場予想の同+7.3%を上回ったほか、コアCPIも同+6.0%と市場予想の同+5.9%を上回った。これを受けて同日23:30に取引開始したS&P500指数はギャップダウン(前日終値よりも当日始値が安値で寄り付くこと)してはじまるものの、その後は押し目買いの動きから一時下落幅を縮小させる場面もあった(図表1)。

しかし、2月11日2:45ごろにセントルイス連銀ブラード総裁が3月FOMC(米国連邦公開市場委員会)において0.5%の利上げと、さらに7月1日までに計1.0%の利上げを支持するとの発言が報道されたことを受け、マーケットではFRB(米国連邦準備制度理事会)による急激な利上げに対する警戒感が高まり、引けにかけて下落幅が拡大する展開となった。さらに、翌日2月12日3:30ごろにはロシアがウクライナに侵攻する可能性が高いと報じられたことからS&P500指数は急落、2日間の騰落率は終値ベース(米ドル建て、配当無し)で-3.67%にもなった。

ウクライナ情勢の緊迫化は以前から報道されていたものの、今回は米ホワイトハウスのサリバン大統領補佐官がロシアによるウクライナ侵攻について「いつ始まってもおかしくない」と発言し、ウクライナに滞在する米国人に対して48時間以内に退避することを促したことから事態は急変した。

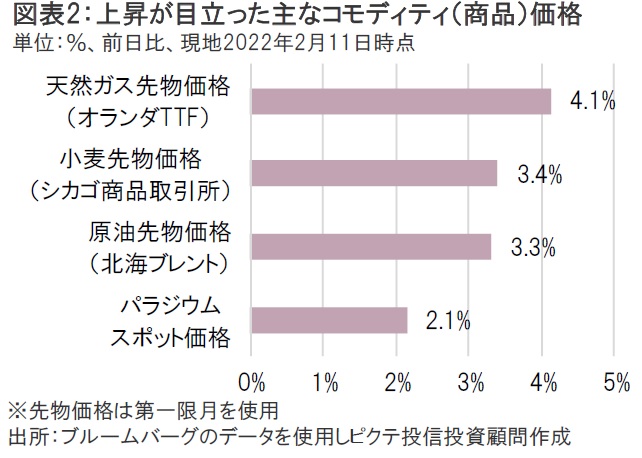

ウクライナ情勢の緊迫化を受けて、ロシアの輸出割合が比較的高いコモディティ(商品)価格は軒並み上昇する展開となった(図表2)。特に上昇が目立ったのは天然ガスや原油、小麦やパラジウムだ。エネルギー、食料、貴金属と多岐にわたることから、供給不足によってインフレ圧力がさらに高まることが警戒される。

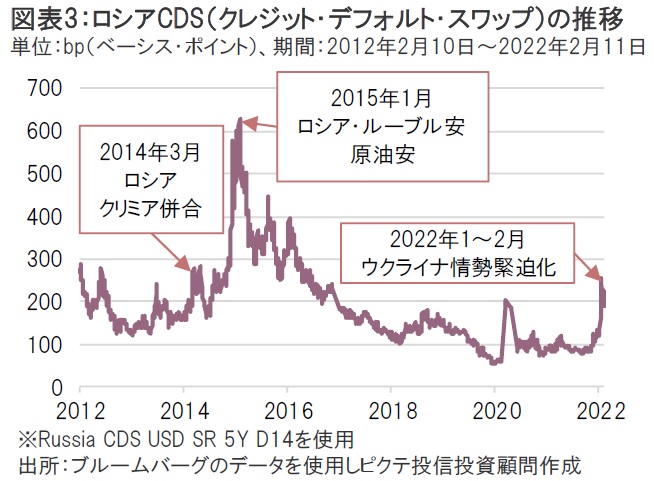

一方、ロシアの信用リスクを表すCDS(クレジット・デフォルト・スワップ)はウクライナ情勢における緊張感の高まりを受けて再び200bpを超えてきた(図表3)。歴史を振り返れば200~300bpという水準は2014年3月にロシアがクリミアを併合した際の水準と等しく、マーケットは当時と同等の信用リスクを織り込んでいるとも言える。しかし、ロシアのCDSがピークをつけたのはその後の欧米による経済制裁とルーブル安・原油安が重なった2015年1月であったことから、場合によっては今後さらに信用リスクが悪化する可能性もある。また、今後もしロシアがウクライナに侵攻すれば台湾情勢の緊張感が高まるとの指摘もあるため、局所的なリスク・イベントにとどまらないおそれもある。当面は神経質な展開が想定される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。