- Article Title

- 忍び寄るクレジット・リスクの悪化 逆行高の米国公益株

田中 純平

2022/05/13

FRBの急激な金融引き締め観測や中国上海のロックダウンに対する警戒感などからS&P500指数は下げ足を速めているが、それと同時に進行しているのが米国企業におけるクレジット・リスクの悪化だ。このクレジット・リスクの悪化等を背景にディフェンシブ性の高い米国公益株が逆行高となっており、S&P500指数における業種別のパフォーマンス格差が広がりつつある。

米国連邦準備制度理事会(FRB)の急激な金融引き締め政策や、中国上海のロックダウンによる悪影響への警戒感などから、S&P500指数は下げ足を速めている(図表1)。前者は主に金利上昇に伴う予想PER(株価収益率)の低下リスクをもたらしており、後者は①「サプライチェーンの制約」→「グローバルなインフレ圧力の高まり」や②「需要鈍化」→「中国/グローバル経済の下方修正リスク」といった物価(金融政策)と景気の両方をにらんだリスクにつながっている。

また、直近では5月11日に発表された米国4月消費者物価指数(CPI)が市場予想の前年同月比+8.1%に対し同+8.3%の上振れとなった(今年3月のインフレ・ピークアウト説にやや疑問符がついた)ことや、暗号資産(仮想通貨)市場においてアルゴリズム型ステーブル・コインが暴落したことなどがS&P500指数の追加的な売り材料になっている。

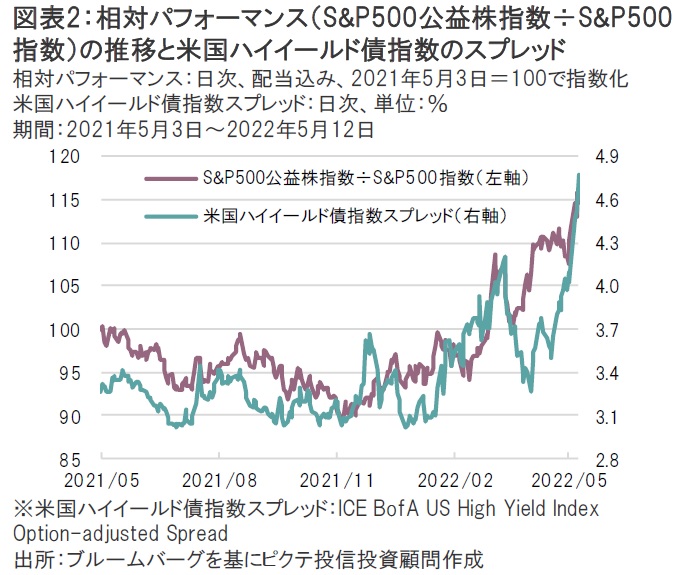

その一方でジリジリと進行しているのが、米国企業におけるクレジット(信用)リスクの悪化だ。信用格付けが投資適格未満(=投機的格付け)の社債で構成される米国ハイイールド債指数のスプレッド(米国債金利に対する上乗せ金利)は足元で右肩上りとなっており、クレジット・リスクの悪化が目立ち始めている(図表2)。

この米国ハイイールド債指数のスプレッドと連動性が比較的高いのが、S&P500指数における公益株指数の相対パフォーマンス(S&P500公益株指数÷S&P500指数)だ。前述した米国ハイイールド債指数のスプレッドが上昇(=クレジット・リスクが悪化)傾向にある中、米国公益株の相対パフォーマンスも上昇傾向にあることが分かる。電力株に代表される公益株はディフェンシブ性が高い(景気に左右されにくい)事業を運営しているため、投資家が成長株や景気敏感株からの逃避先として公益株へ資金をシフトしている可能性が示唆される。

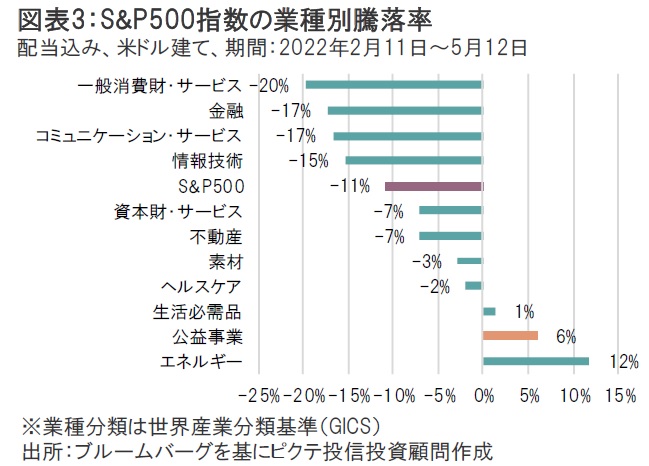

この状況はS&P500指数の業種別騰落率(過去3ヵ月間)にも表れている(図表3)。一般消費財・サービスや金融、コミュニケーション・サービスや情報技術といった業種が大きく値を下げる中、(原油高等を背景に上昇したエネルギーはさておき)ディフェンシブセクターである公益事業が逆行高になっていることが分かる。指数全体は下落基調をたどっているが、業種別のパフォーマンス格差は広がりつつある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。