- Article Title

- 米国株の反発相場はいつまで?過去のベアマーケットとの比較検証

田中 純平

2022/08/08

S&P500指数は6月16日の年初来安値から8月5日までの短期間で13.0%上昇、「半値戻し」まであとわずかの状況となっている。しかし、過去のベアマーケット(弱気相場)局面と比較すると、今回の反発相場も概ね過去のトレンドに沿った値動きの範囲内とも捉えられる。引き続き物価指標の動向が相場を左右する展開に変わりは無いだろう。

S&P500指数は今年1月3日の直近高値から6月16日の年初来安値までの下落率が23.6%(配当無し、米ドル建て、以下同様)となった。一般的に20%超の下落率はベアマーケット(弱気相場)入りと定義され、下落期間は長く、下落率も高くなる傾向がある。しかし、今回は6月16日の安値から8月5日までの短期間でS&P500指数は13.0%上昇、「半値戻し」まであとわずかの状況となっている。

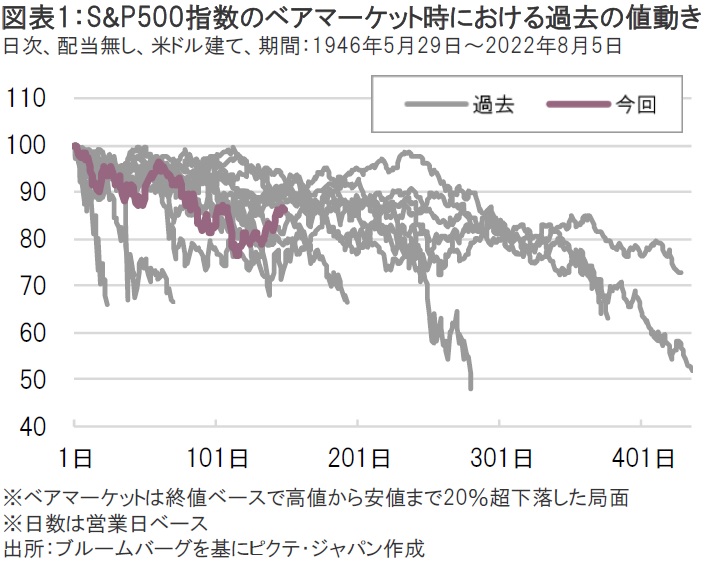

だが、過去のベアマーケットの推移を見る限り、足元の反発相場はベアマーケットに見られる一時的な上昇のひとつに過ぎない可能性がある(図表1)。

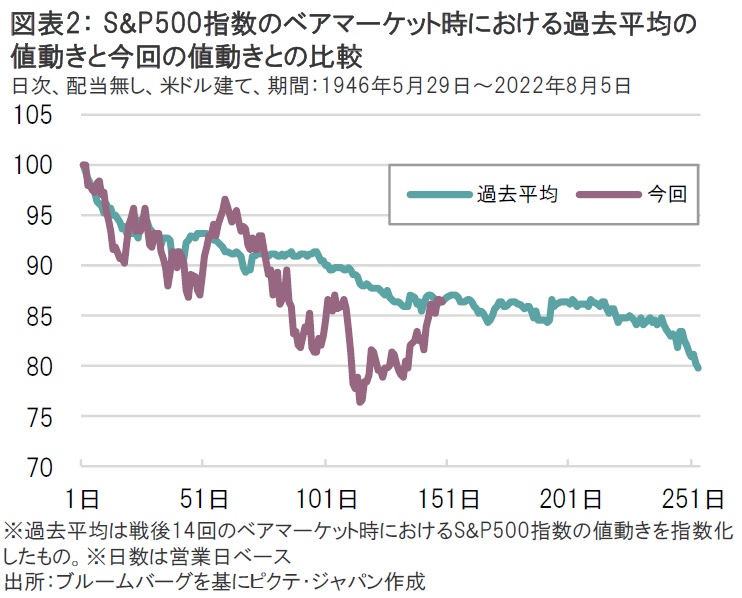

S&P500指数におけるベアマーケットは今回を除いて戦後14回観測されているが、その最大下落率は中央値で31.0%、下落期間は中央値で248日(営業日ベース)に及ぶ。今回の高値から安値までの下落期間は115日(営業日ベース)、最大下落率は今のところ23.6%なので、このままベアマーケットを脱することになれば、歴史的にみて「短期」で「浅い」弱気相場ということになる。しかし、S&P500指数のベアマーケット時における過去平均と比較すると、依然としてトレンドに概ね沿った値動きの範囲内とも捉えられる(図表2)。

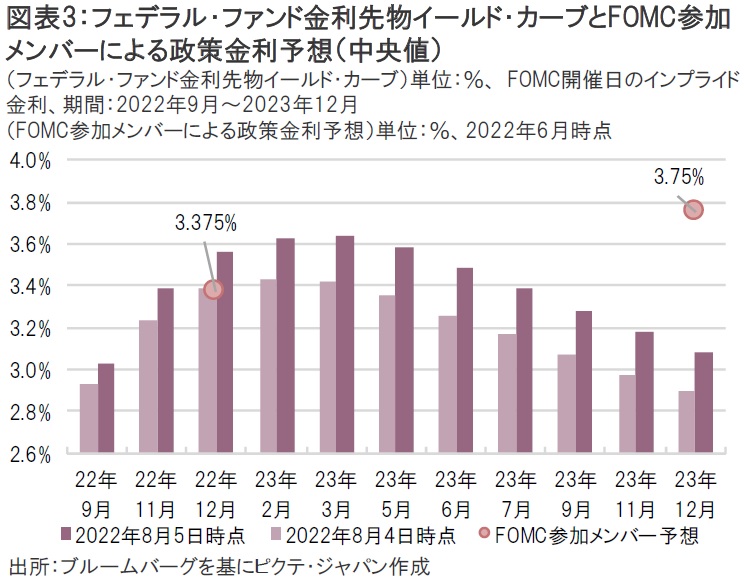

S&P500指数が急反発するひとつの原動力になったのが、来年の利下げ期待だろう。すでに米国は2四半期連続で実質GDP成長率がマイナス成長となる「テクニカル・リセッション(景気後退)」に陥っている。さらに、7月の米連邦公開市場委員会(FOMC)後の記者会見で、パウエル米連邦準備制度理事会(FRB)議長は今後の利上げペースを「データ次第」と発言した。弱い経済指標が来年の利下げ期待に拍車をかける展開になったと言える。しかし、それも8月5日に発表された力強い米雇用統計によって雲行きが怪しくなっている。

7月失業率は3.5%と市場予想の3.6%を下回り、時間当たり賃金も前年同月比+5.2%と市場予想の+4.9%を上回った。これを受けて、市場参加者が織り込むFRBの利上げ見通しがわずか1日で大幅に上方修正された(図表3)。

来年の利下げ転換観測は変わらないが、インフレ上振れ→FRBの利上げペース上方修正→株安、という今年前半の相場展開に逆戻りしかねない状況だ。引き続き物価指標の動向が相場を左右する展開に変わりは無いだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。