- Article Title

- 底割れのナスダック総合指数 FRBの「Higher for Longer」観測が売り材料

田中 純平

2022/10/11

米国株式市場ではFRBの政策金利水準が「Higher for Longer(より高く、より長く)」へ定着する観測が高まり、ナスダック総合指数は10月10日に年初来安値を更新した。ナスダック総合指数に多く含まれる金利感応度の高い米IT株は、「バリュエーションの低下」に加え、「需要減退」と「在庫増加」のリスクによる三重苦に直面する可能性が高まっているのではないかと考える。

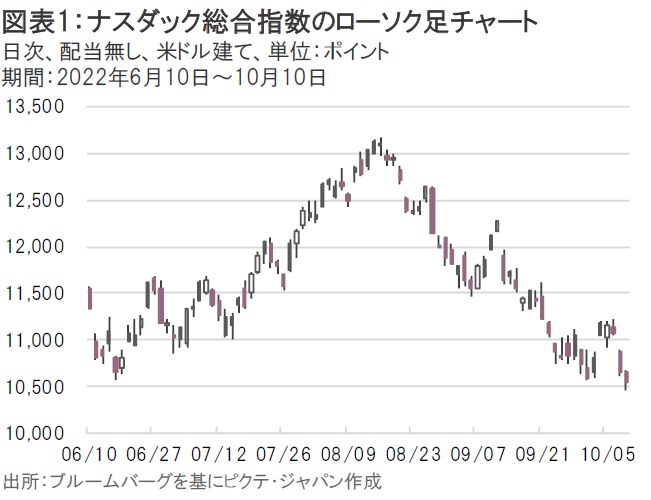

10月10日のナスダック総合指数は前日比1.04%安となり、今年6月16日につけた年初来安値(終値)をさらに更新する展開となった(図表1)。

この結果、同指数の年初来騰落率(配当無し)は32.6%安となり、米国の主要株価指数の中でも突出して高い下落率となった(S&P500指数は同24.2%安、NYダウ指数は同19.6%安)。ナスダック総合指数が大きく下落した背景としては、米連邦準備制度理事会(FRB)の政策金利水準が「Higher for Longer(より高く、より長く)」へ定着する観測が高まり、金利感応度が高い成長株のバリュエーションが低下したことなどが挙げられる。

直近では、10月7日に発表された米雇用統計が堅調な内容となったことが更なる利上げ観測を高めるきっかけになった。また、今月はFRBの高官からも①「2023年初めにかけて利上げを継続し、金融市場に動揺があってもインフレとの闘いを引き続き最優先事項とすべき(ウォラーFRB理事)」、②「インフレ率が目標の2%にしっかり向かっていると我々が確信できるまで利上げを継続し、その後は金融政策をしばらく景気抑制的な水準で維持することが必要になる(クックFRB理事)」、③「(政策金利は)来年の早い段階に4.5%をわずかに上回る水準まで上昇し、当面はその水準にとどまるとみている(シカゴ連銀エバンス総裁)」、④「(利上げ)休止はかなり遠い先になると考える(ミネアポリス連銀カシュカリ総裁)」といった発言が相次いだ。もはやFRBの早期利下げを予想する市場参加者は少数派になりつつある。

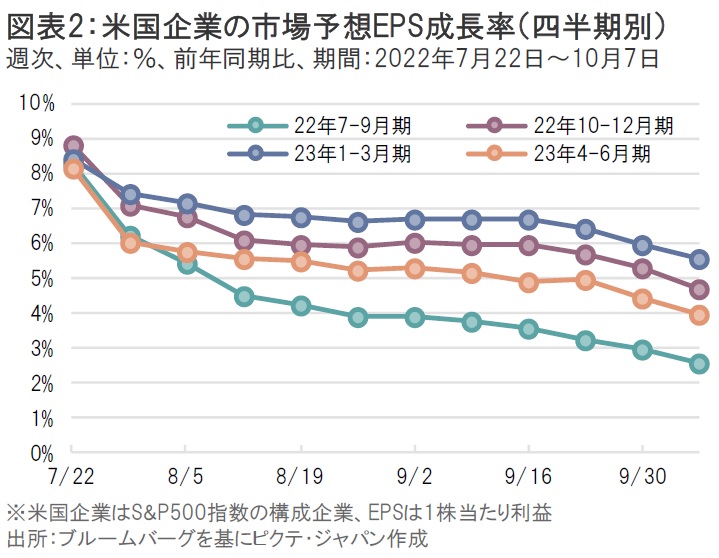

さらに警戒感が高まっているのは、企業業績見通しの下振れリスクだ。米国企業全体の市場予想1株当たり利益(EPS)成長率は緩やかに鈍化しているとはいえ、目立った下方修正は見られない(図表2)。

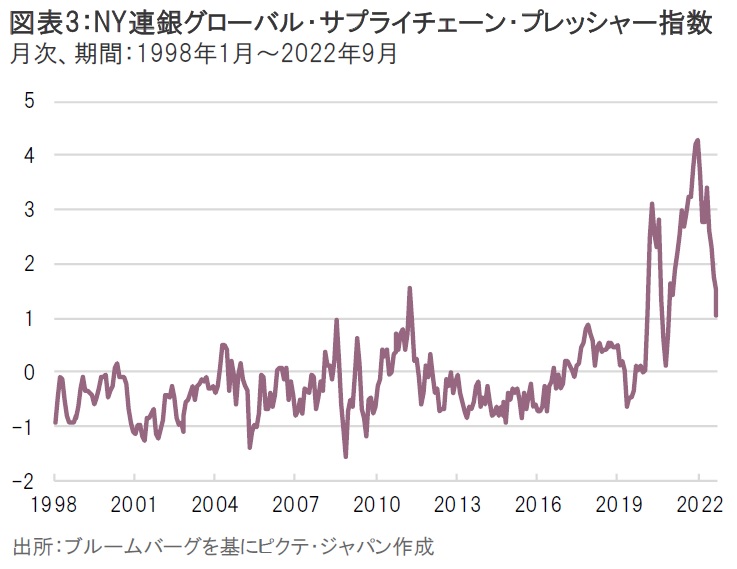

しかし、急激な物価高騰や景気減速による「需要減退」を理由に業績ガイダンスを下方修正する企業が散見され始めている。また、グローバル・サプライチェーンのボトルネックに端を発した在庫不足についても既に足元では解消しており、むしろ「在庫増加」による評価損を強いられる企業も出てくるのではないか(図表3)。

米国IT株はタカ派的な金融政策を背景とした米長期金利の上昇による「バリュエーション低下」に加えて、今後は「需要減退」と「在庫増加」の三重苦に直面する可能性も警戒される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。