- Article Title

- 悪い円安

市川 眞一

2022/10/28

円安にも関わらず、国内に生産拠点が回帰する動きが盛り上がっているわけではない。背景は日本の低い労働生産性ではないか。雇用制度が硬直化しているため、人材の流動化が進まないことが要因だ。結果として、国内生産が伸びず、輸入物価主導でインフレが進んでいるのに対し、賃金は上がり難い。つまり、最近の為替の動きは日本経済にとり明らかな「悪い円安」だ。

黒田東彦日銀総裁は、今年の春ごろまで円安について「経済にプラスに作用」すると評価していた。最近は「急激な円高は不確実性を高める」と軌道修正したものの、円安が基本的にポジティブであるとの見方は変えていない。背景にあるのは、価格競争力の高まりで輸出が拡大し、国内の需給ギャップが縮小するシナリオなのではないか。

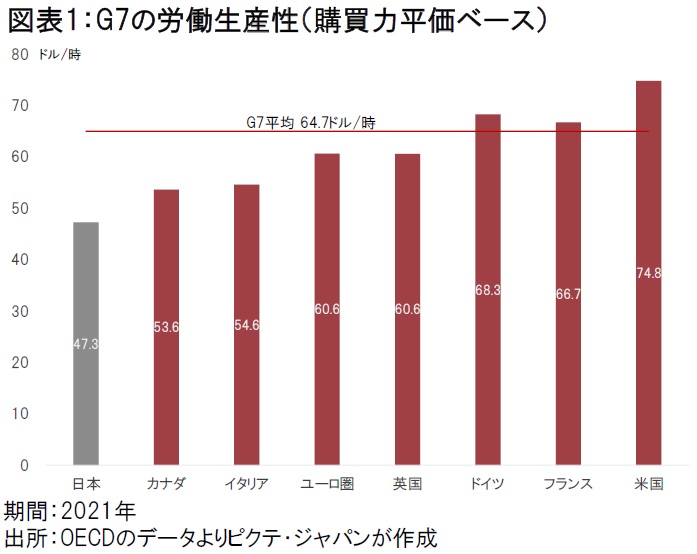

しかしながら、貿易収支の赤字はむしろ急増しており、経常収支の黒字は大きく減少した。円安にも関わらず、国内生産が伸びない背景は、日本の低い生産性だろう。OECDによれば、2021年における日本の労働生産性は購買力平価ベースで47.3ドルに止まり、G7平均の64.7ドルに対し73.1%に過ぎない(図表1)。当該7ヶ国のなかでは最下位だ。

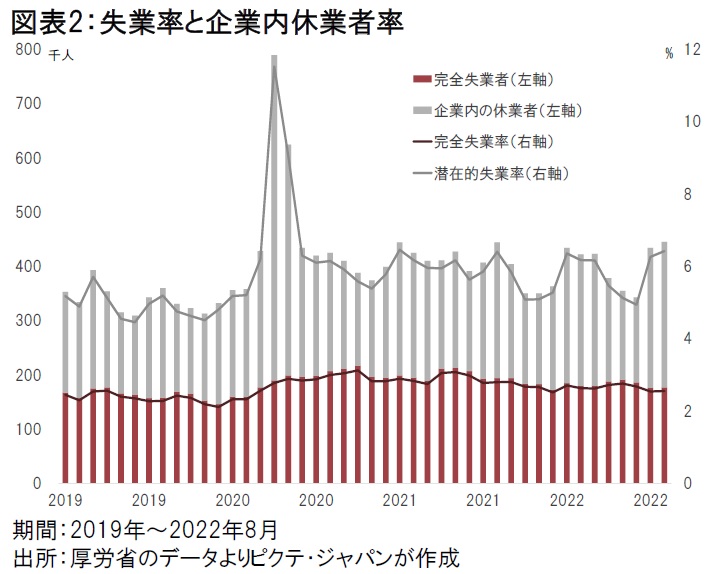

日本の低い生産性は、硬直的な雇用により説明される。例えば、新型コロナ禍感染第1波に見舞われた2020年4月、主要都市がロックダウンされるなか、米国の失業率は14.7%へと上昇している。この時、日本の失業率は2.8%に止まり、雇用の安定を国際社会に印象付けた。もっとも、企業内休業者を加えれば、実質的な失業率は11.5%に達していたのである(図表2)。

それにも関わらず、雇用問題が顕在化しなかった理由は、国が雇用保険特別会計による雇用調整助成金で休業補償を肩代わりしたことが背景だ。結果として社会不安が緩和され、政治的な安定性も維持された。

新型コロナ禍前の2019年の場合、完全失業率は2.4%だった。もっとも、企業内休業者が2.5%なので、実質的な失業率は4.9%であり、米国の平均3.7%を実は上回っている。終身雇用を前提としてきた日本では、企業は法的、社会的に雇用維持が強く求められてきた。結果として、古い企業が余剰人員を抱え、成長産業・新興企業は人手不足に直面している。この硬直的な雇用制度は、社会の安定と引き換えに、日本の労働生産性を低迷させてきた要因と言えるだろう。

日本国内に余剰生産能力を抱えている一部の企業にとり、円安は輸出拡大により設備稼働率を引き上げるチャンスになる可能性はある。もっとも、多くの企業にとり、円安は原材料及び燃料価格を押し上げ、利益を圧迫するネガティブファクターだ。そうした交易条件の悪化も考慮した場合、現下における円安は、国内で生産を増強して輸出へ回帰する動機にはなり得ないだろう。

1971年のニクソンショック以降、為替変動に苦労してきたグローバル企業にとり、経営上の鉄則は、円高、円安に左右されず、消費の拡大する地域での現地生産により製品を提供できるサプライチェーンの構築だろう。将来的に円高に転じるリスクを考えれば、足下の円安は生産性の低い国内に生産を回帰する理由にはなり難いのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。