- Article Title

- 米国による半導体対中輸出管理強化の虚実

市川 眞一

2022/11/18

10月7日、米国商務省は、半導体関連の対中輸出管理を強化した。日本国内には、この米国の半導体戦略に関し誤解もあるようだ。人口知能(AI)、スーパーコンピューターなど特定用途を除き、半導体チップの対中輸出は規制の対象にはならないだろう。ジョー・バイデン政権の意図は、十分な半導体を中国に供給する一方、最先端半導体の製造を阻止することではないか。

10月7日に商務省が公表した半導体関連への新たな輸出管理について、ジーナ・レイモンド商務長官は、11月3日、CNNのインタビューに答え、「日本とオランダが追随するだろう」と語った。この発言を受け、日本国内においては、米国の対中強硬路線に日本の半導体産業が巻き込まれているとのイメージが強いようだ。特に、規制対象に注目が集まる結果、規制されない項目が忘れられがちなのではないか。

10月13日、商務省安全保障局(BIS)は、新たな輸出管理について、ワシントンで説明会を行った。輸出管理を担当するテア・ケンドラー次官補による説明のポイントは、以下の4点に集約できる。

1. 一定の基準以上の先端半導体製造に関わる施設への製造装置、素材、技術、ソフトウェアの対中輸出・再輸出は事前申請の対象とする。

2. 組立、試験、パッケージングなど後工程に関する施設は規制の対象外とする。

3. 米国が定めた基準を超える先端半導体開発、製造を支援する米国人の中国での行動を事前申請の対象とする。

4. 先端コンピューター、人口知能(AI)、スーパーコンピューターに使用される最先端半導体の対中輸出を事前申請の対象とする。

この「事前申請の対象とする」は、実質的には「禁じる」と同義だろう。他方、AI、スーパーコンピューター向けなど一部の特定用途向けを除けば、半導体そのものについて、バイデン政権に対中輸出を制限する意図はない模様だ。

微細加工技術においてナノメートル(nm)レベルを競う最先端半導体は、リバース・エンジニアリングが機能しない。つまり、チップの輸出が意図せざる中国への技術支援になるリスクは限りなくゼロに近い。従って、米国は中国が必要とする量を供給することで、1)中国企業が製造技術の開発に注力する動機を失わせる、2)対中ビジネスで利益を挙げ、研究開発・設備へ再投資することにより、中国に対するこの分野の競争優位性を確保する・・・以上2つの狙いがあると考えられる。

一方、半導体製造に関する先端技術は、人材も含めて中国への流出を抑止する姿勢が鮮明になった。レイモンド長官が日本とオランダに敢えて言及したのは、日本の素材と半導体製造装置、オランダは露光装置で世界シェアトップのASMLを念頭に入れてのことだろう。同社がこの枠組みに加わらない場合、新たな規制の効果は半減するからだ。

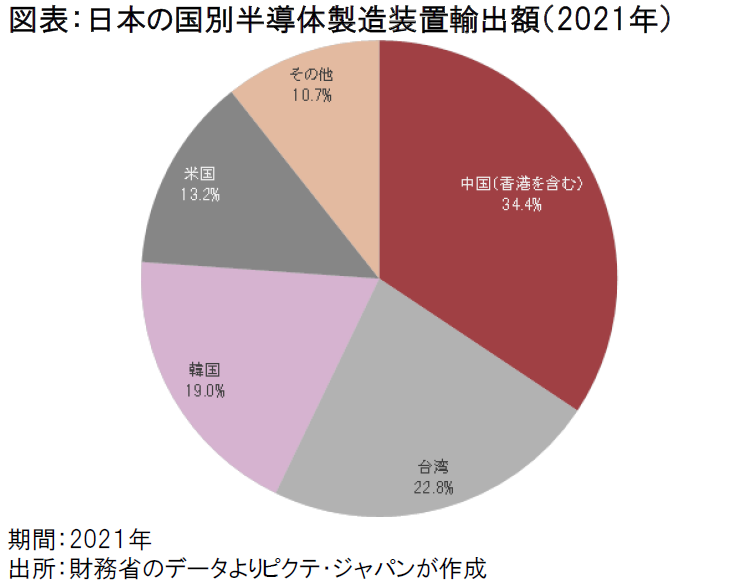

日本企業は規制対象となる半導体を製造していないと見られる。一方、半導体製造装置は、2021年の輸出額のうち34%を中国が占めており、影響は無視できないだろう(図表)。想定される減少分を日本、米国、台湾、韓国市場で補えなければ、経済的なダメージが避けられない。経産省がTSMCやウエスタンデジタルの工場に補助金を給付するのは、国内における半導体製造装置の市場を確保することも理由と考えられる。ただ、政府が規制の範囲を明確に示していないことで、業界には不安感が広がっている模様だ。

また、日本の半導体メーカーが中国を含めた国際競争で勝つには、画期的な技術力と巨額の投資が必要だろう。トヨタ自動車、ソニー、NTT、ソフトバンクなど8社が合弁で設立、次世代半導体の供給を目指す新会社『Rapidus』に対し、経産省は700億円の補助金を給付する方針を示した。もっとも、官民合わせても世界の競合と比べ投資額は大きく見劣りする。日本の半導体が復活するシナリオはまだ見えていない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。