- Article Title

- 米国の利上げは峠を越えた可能性

市川 眞一

2022/12/16

12月13、14日のFOMCは50bpの利上げを決めた。市場の想定通り、4回続いた75bpから減速したわけだ。声明においてFRBは、11月の前回委員会に続き、金融政策の累積的効果、及び経済への影響の時間的遅れを強調した。これは、米国における利上げ局面が峠を越え、2023年は政策金利の目標水準を維持した上で、その効果を見守る可能性を示唆しているのではないか。

今年最後となる12月13、14日のFOMCにおいて、利上げの幅が75bpから50bpに縮小されることは、事前予想のコンセンサスだった。ジェローム・パウエル議長を含め、FRB幹部がマーケットに十分なヒントを与えていたからだ。従って、この決定自体に大きなサプライズはないと言えるだろう。

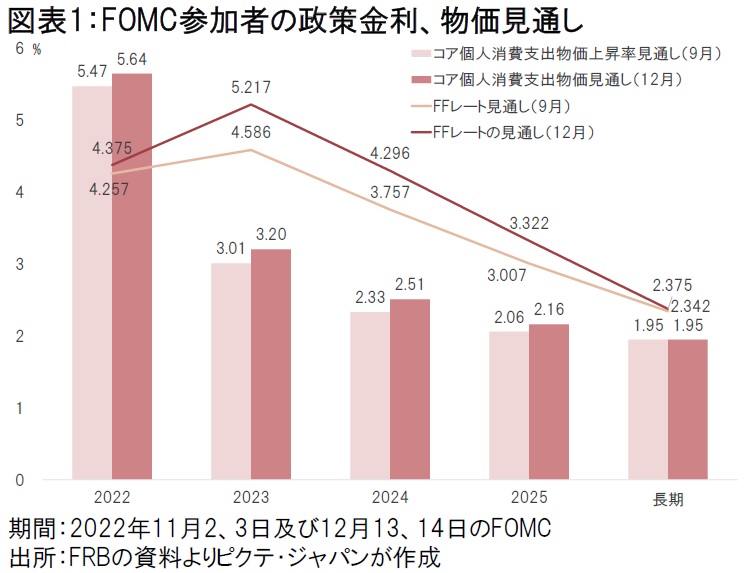

FOMC参加者19名による政策金利の見通しを加重平均すると、2023年は5.22%であり、9月時点での4.59%から63bp上昇した(図表1)。

新たなFFレートの水準から、あと50bp1回、25bp1回程度の利上げが見込まれているわけだ。

一方、2023年の個人消費支出物価の上昇率に関しては、9月時点での予測の加重平均3.0%に対し、今回は3.2%である。若干ながら上方へ修正されたものの、今年の5.64%に比べるとかなり落ち着くとの見通しが示された。

FOMC後に発表された声明には、「先行きの目標レンジの引き上げのペースを決定するに当たり、当委員会は金融政策の累積的な引き締め、経済行動、物価、そして経済及び金融の成長に金融政策が及ぼす時間的遅れを考慮する」と書かれている。これは、11月1、2日の前回FOMCから採用された表現だが、物価上昇率がピークアウトするなか、近い将来においてFFレートの引き上げが終了し、利上げの累積的な効果を見極める局面へ入ることを示唆したものではないか。FRBによる利上げは、仕上げの段階に入ったと考えられる。

車社会である米国の場合、ガソリン価格は消費者心理に大きな影響を及ぼす。当然、金融政策はエネルギーの動向を強く意識せざるを得ないだろう。物価に関する各種指数の伸びが軒並みピークアウトしているのは、原油価格が前年同月比で見て横ばいになり、エネルギーが米国の物価に与える影響が中立的になりつつあることが背景だ。結果として、インフレ全般もこれまでよりは落ち着く可能性が強い。

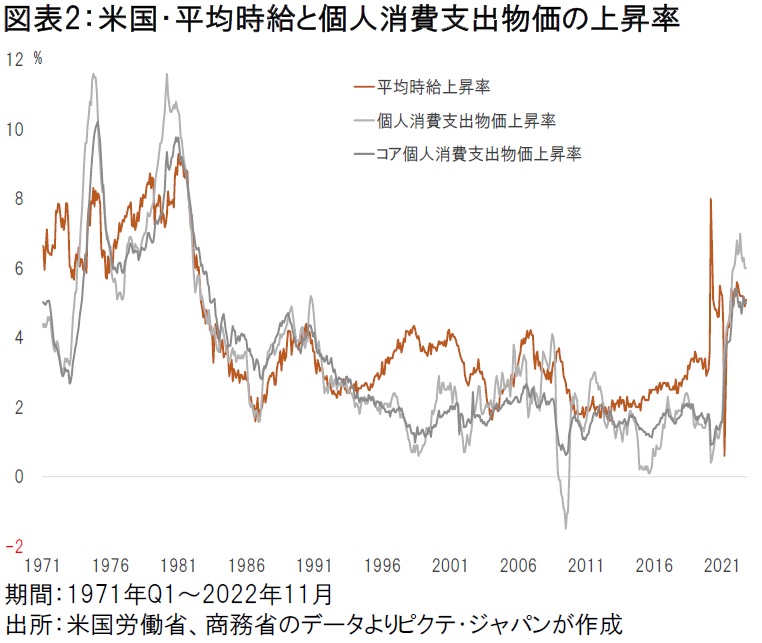

一方、2023年におけるコア個人消費支出物価の上昇率について、FOMCメンバーが想定する3.2%へと縮小するシナリオを描くのは難しい。新型コロナ禍を契機とする高齢層の早期リタイア、移民の流入減速により、労働市場が極めて逼迫しているからだ。結果として賃上げ率は高止まりが予想され、それは個人消費支出物価にも大きく影響するだろう(図表2)。

歴史的に見た場合、雇用市場がタイトな状況で、米国の景気が失速したケースはない。従って、2023年の米国経済について、リセッションを見込むのは悲観的に過ぎる。

一方、物価については、押し上げの主役がエネルギーから賃金へシフトする見込みだ、コア個人消費支出物価は4%台の上昇率が続き、利上げ局面を終えたFRBは、それまでの政策の累積的効果を見極める姿勢へ転じるこのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。