- Article Title

- 「象徴」としての総裁の下での現状維持

市川 眞一

2023/02/13

, 静かな朝の国会議事堂(東京都千代田区永田町")

岸田文雄首相は、次期日銀総裁に日本を代表する経済学者の植田和男共立女子大教授を起用する見込みとなった。その背景には、少なくとも当面は現状の緩和姿勢を原則として崩さず、それを市場に対して理論的に説明することへの期待があるのではないか。「象徴」としての次期総裁を副総裁として支える2人の実務家が、実質的に金融政策を仕切ることになるだろう。

日銀と財務省(旧大蔵省)の出身者が原則として交代で担ってきた日銀総裁に学者を起用するのは、適任と思われる候補者が悉く固辞したからではないか。歴史的な規模に膨らんだバランスシート、主要中央銀行として平時では異例のイールドカーブ・コントロール・・・そこからの出口戦略が険しい難路であることは、当事者が最も良く理解しているのだろう。

岸田首相が植田教授に白羽の矢を立てたのは、学者として確立された評価に加え、これまでの著述や発言、日銀政策委員としての実績を通じた金融政策に関するトラックレコードが、政治的な観点から極めて穏健だからと見られる。同首相がG7サミット後の解散・総選挙を模索しているとすれば、金融政策の急速な変化による市場の変動を避けたいはずだ。

また、自民党内最大派閥の安倍派は、「アベノミクスの継続」を求めている。防衛費を巡る財源問題で緊張感が高まった直後だけに、さらに安倍派と対立するのは岸田首相の解散シナリオにとり明らかな悪材料だ。加えて「異次元の子育て支援」の財源を考えると、日銀による実質的な財政ファイナンスのルートを引き続き確保する必要もあろう。つまり、岸田首相が植田教授に望むのは、金融政策については基本的に黒田東彦現総裁の路線継承なのではないか。

他方、日銀執行部は日銀の組織運営、政府や海外中央銀行などとの政策調整が必要であり、この点に関して学者出身の「植田新総裁」の力量は不透明と言わざるを得ない。そこで、官僚出身でバーゼル銀行監督委員会事務局長を務めた氷見野良三前金融庁長官、日銀で本流とされる企画局長、名古屋支店長を経た内田眞一理事を副総裁に起用、「植田新総裁」との相互補完を目指したと見られる。

つまり、この3者のバランスにおいて、岸田内閣が「植田新総裁」に期待しているのは、金融政策の「象徴」としての役割なのではないか。極論すれば、外向けに理論的な説明を行うのが新総裁の主な職務であり、金融政策の実務は2人の副総裁以下の日銀幹部が担うことになると想定される。

「植田新総裁」率いる日銀は、当面、2つの売り圧力で市場からその手腕を試されるのではないか。1つ目は10年国債の売りだ。日銀が金融緩和の現状維持を選択するとしても、高水準のインフレ率が続くと想定されるなか、出口戦略移行への思惑を払拭するのは簡単ではないだろう。結局、これまで同様、10年国債利回りは許容範囲の上限である0.5%近辺で推移すると見られる。日銀が連続指値オペで長期国債の吸収を続けた場合、さらに超過準備が積み上がり、将来の出口戦略を一段と困難なものにする可能性が強い。

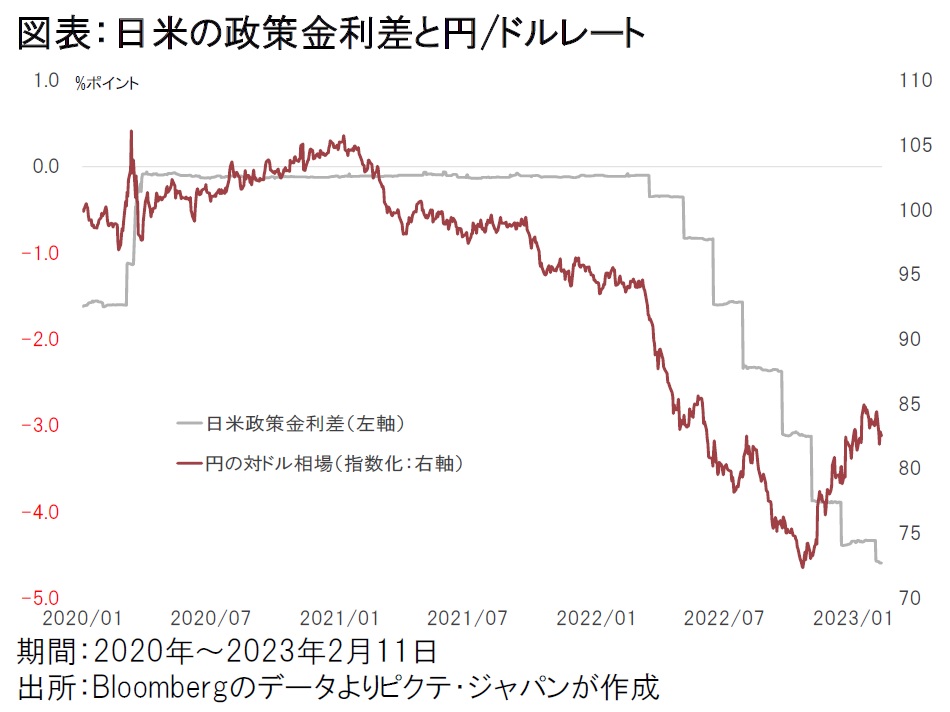

2つ目の売り圧力は円に対してだ。昨年11月以降の円反落は、2023年における米国の利下げ及び日銀の利上げ観測を背景としていた。米国は雇用が堅調で景気は底堅く、利上げは峠を越えたとしても、FRBによる早期の利下げはなさそうだ。一方、日本は新総裁の下でも現在の緩和基調が続く可能性が強い(図表)。つまり、昨年のドル高・円安要因は、今も本質的には変わっていないのではないか。

財政政策との相互依存関係が極めて強い状況の下、誰が日銀執行部であっても、金融政策の舵取りは極めて難しいだろう。そうしたなかで、今回の総裁及び副総裁の候補者を政治的な視点から見ると、岸田首相は変化によるリスクをさらに先送りする布陣を選んだ感が否めない。結局、円や国債の売り圧力に抗いようがない状況に追い込まれるまで、日銀は現在のイールドカーブ・コントロール付き量的・質的緩和の骨格を維持するのではないか。それが日本の投資家に与えられた所与の条件である以上、しっかりと国際分散投資をすることが、最善のリスクヘッジと考えられる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。