- Article Title

- 米国株の「ゴールデン・クロス」は強気シグナルなのか?

田中 純平

2023/02/13

S&P500指数における「ゴールデン・クロス」の形成は一般的に米国株の強気シグナルとして捉えられており、S&P500指数の「ベア・マーケット」後に出現した「ゴールデン・クロス」に限定した場合、(サンプル数が少ないとは言え)過去20年間で勝率100%にもなる。だが、2月2日に形成された「ゴールデン・クロス」は過去のそれとは決定的に異なる要素がある。

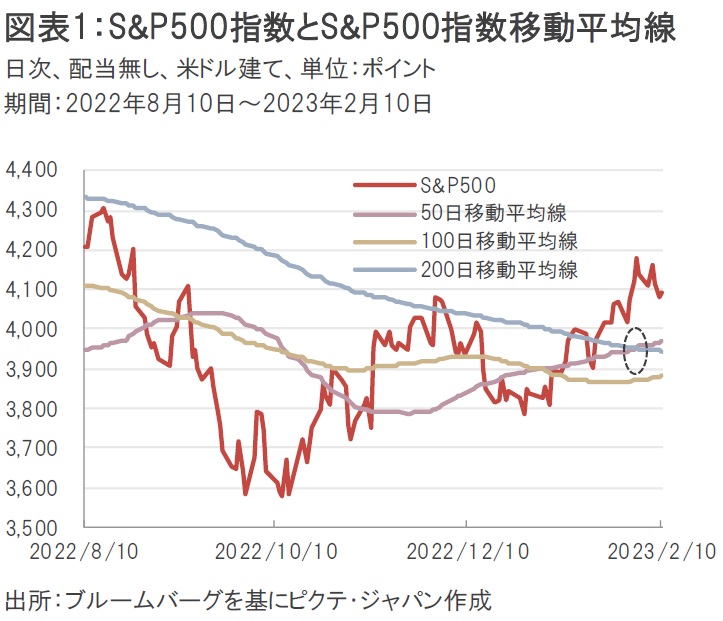

50日移動平均線が200日移動平均線を下から上へ突き抜ける「ゴールデン・クロス」をS&P500指数が2月2日に形成したことは、2月6日発行のDeep Insightレポートですでにお伝えした通りだ(図表1)。今回はこの「ゴールデン・クロス」のバックテスト(過去実績)について検証を行ってみた。

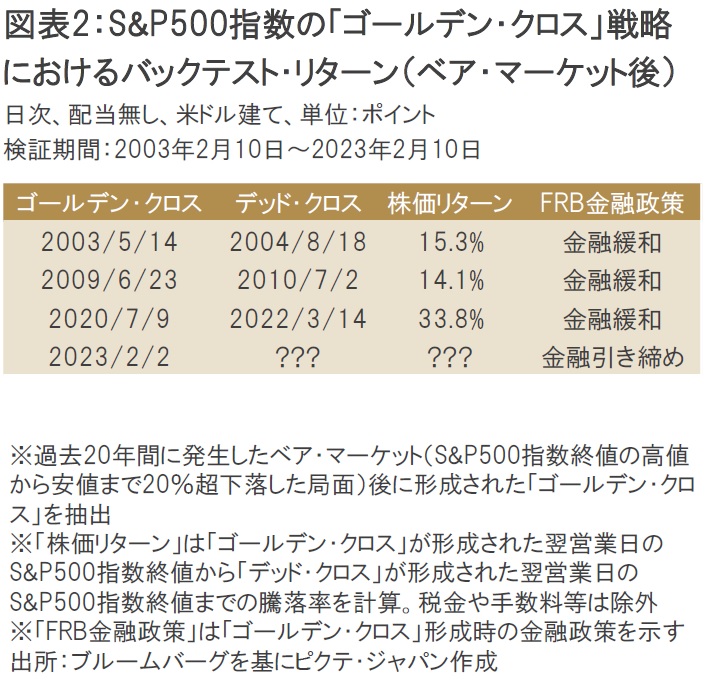

一般的に「ゴールデン・クロス」は強気シグナルと認識されており、「ゴールデン・クロス」形成後の株価は上昇しやすい傾向がある。実際、「ゴールデン・クロス」が形成された翌営業日の終値でS&P500指数を買い、「デッド・クロス(50日移動平均線が200日移動平均線を上から下へ突き抜ける現象)」が形成された翌営業日の終値でS&P500指数を売った場合の株価リターンを計算してみると、過去20年間のバックテストでは勝率7割となった(税金や手数料等は除外)。さらに、今回のようにS&P500指数がベア・マーケット(高値から安値まで20%超下落した局面)入りした後の「ゴールデン・クロス」に絞って検証すると、(サンプル数は少ないとは言え)勝率は100%にもなった(図表2)。

しかし、これを持って米国株に強気になるのはリスクが高い可能性がある。なぜなら、過去のベアマーケット局面はいずれもFRB(米連邦準備制度理事会)が金融緩和を行っていたタイミングであり、今回のような金融引き締め局面とは真逆の状況だからだ。

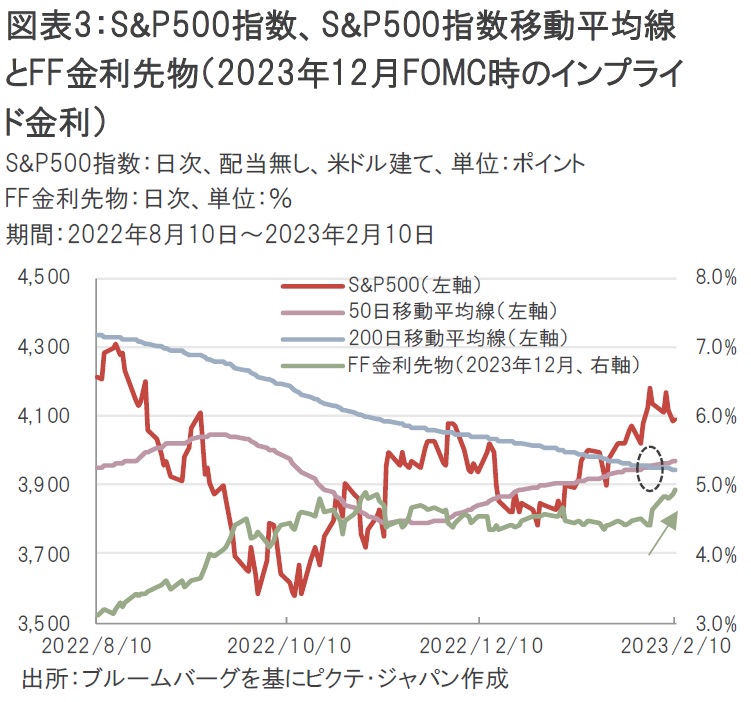

FRBは昨年3月から今年2月までに計8回の利上げを行っており、FRBの政策金利であるフェデラル・ファンド(FF)金利の誘導目標は直近4.50~4.75%へ達している。また、FF金利先物では、今年の年央までにあと0.5%程度の利上げが織り込まれているので、足元の状況は金融引き締め局面と考えられる。一方、市場関係者は年後半の利下げを予想しているので、S&P500指数の「ゴールデン・クロス」形成は金融緩和を織り込んだ値動きとも解釈できなくはないが、2月3日に発表された米雇用統計をきっかけにFF金利先物(2023年12月FOMC時のインプライド金利)は足元で上昇に転じており、むしろ利下げ期待は急速に後退している(図表3)。

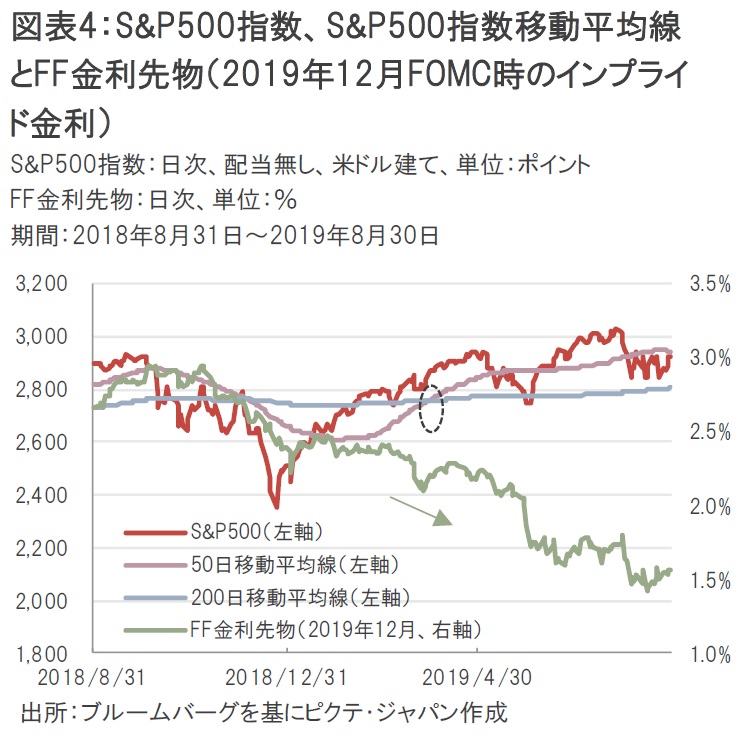

ベアマーケット入りはしていないが、今回のようにFF金利の誘導目標が2015年10月時点の0.00~0.25%から2018年12月時点の2.25~2.50%まで引き上げられた後に出現した2019年4月1日の「ゴールデン・クロス」はどうだったのだろうか?この時は2020年3月にコロナショックが発生(デッドクロスは2020年3月30日に形成)したため、バックテスト上のリターンはマイナスとなったが、「ゴールデン・クロス」が形成された直後のS&P500指数は比較的堅調に推移していた。しかし、この時はすでにFRBによる2019年後半の利下げが織り込まれていた時期でもあり、FF金利先物(2019年12月FOMC時のインプライド金利)も低下局面にあった(図表4)。

「ゴールデン・クロス」のようなテクニカル分析は、本来値動きのみを捉えてリターンを追求するものだが、今回はより総合的な判断が求められる可能性がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。