- Article Title

- 賃金インフレがもたらす長期金利の修正シナリオ

市川 眞一

2023/02/17

1月の米国消費者物価はインフレ圧力が続いていることを示した。もっとも、2021年後半以降の資源主導型から、物価上昇の主役は賃金に大きくシフトしつつある。労働市場が構造的に逼迫するなか、事業主は賃上げ分を価格に転嫁し、それがインフレ圧力を高めるスパイラル的状態と言えるだろう。堅調な景気と物価上昇により、長期金利は水準訂正されるのではないか。

米国商務省が2月14日に発表した1月の消費者物価統計では、総合指数が前年同月6.4%、コア指数は同5.5%上昇し、いずれも若干ながら市場予想を上回った。1991年12月の旧ソ連崩壊以降30年間に亘って続いた物価安定期は、既に終わったと考えるべきではないか。

特に重要な点は、物価を押し上げる主役が、原油や小麦と言った素材・資源から賃金へとシフトしつつあることだ。WTI原油先物価格は前年比で横ばいになり、昨年6月に41.6%に達していた消費者物価のエネルギー指数上昇率は、1月、8.7%へと縮小している。原油価格が1bbl=80ドル程度なら、今年前半には物価全般に対して中立的になるだろう。

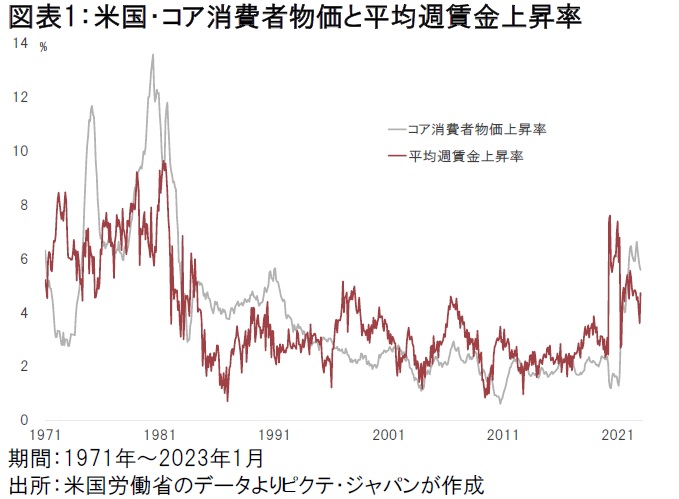

一方、1月の消費者物価を牽引したのはサービスだ。前年同月比7.6%の上昇率は、第2次石油危機の影響が続いていた1982年8月以来の高水準に他ならない。このサービス価格を押し上げている原動力は、賃金の高い伸びと推測される。サービスは一般にコストに占める労務費のウェートが高いため、賃金が上がると価格転嫁が進み、それが物価全体を押し上げる傾向があるからだ。1月の週間平均賃金は前年同月比4.7%上昇し、5か月ぶりの高水準となった(図表1)。

労働市場の需給関係が逼迫している状況下、労働力のターンオーバーが高い米国の場合、物価が上がれば、生活水準を保つために労働者はより賃金の高い仕事への転職を目指すだろう。従業員を繋ぎ止めるため、雇用主はさらに賃上げを実施、それを販売価格に転嫁することになる。つまり、賃金インフレはスパイラル状態になり、労働需給が緩和するまで続く可能性が否定できない。

米国のインフレは資源から賃金へ主役を代え、むしろ根深いものになりつつある。ただし、資源高の影響が解消され、賃上げ率が消費者物価上昇率を上回れば、米国経済は消費に支えられ堅調に推移するだろう。また、物価上昇のペースが減速するため、FRBの利上げは既に峠を越え、あと1、2回で終了するとの見方を変える必要はないと考える。

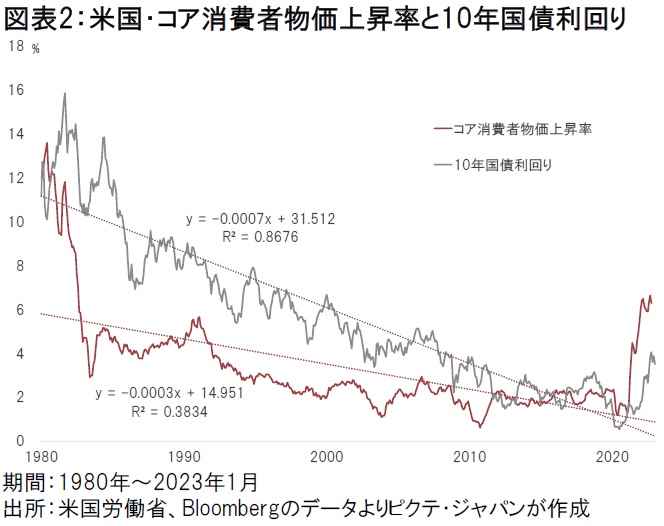

一方、1991年12月に旧ソ連が消滅、東西冷戦が終結して以降、グローバリゼーションの下での物価安定により、米国の長期金利は趨勢的に低下した(図表2)。まさに「平和の配当」と言えるだろう。

現在、その構図は大きく崩れつつある可能性があるものの、30年間続いてきた物価安定のシナリオが染み着いているのか、まだマーケットは構造的なインフレシナリオを受け入れていないようだ。従って、米国では利上げによる景気への影響を懸念、イールドカーブが右肩下がりになっているのだろう。

ただし、早晩、金利体系の修正が起こるのではないか。マーケットが賃金主導型の構造的なインフレを織り込む過程では、長期金利が上昇し、イールドカーブが正常化する可能性が高い。長期金利の水準訂正に備えるべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。