- Article Title

- 新日銀執行部の下で円安は止まるのか?

市川 眞一

2023/03/03

衆参両院における所信聴聞が終わり、岸田内閣が提示した次期日銀総裁、副総裁の人事案は近く国会の同意を得る見込みとなった。新執行部の下、日銀が直ぐに金融政策の変更を行わない可能性が高まったことで、為替市場では円安・ドル高が進みつつある。米国においてFRBによる早期の利下げの観測が後退したこともあり、日米金利差から円安の流れが続くと考える。

衆参両院の所信聴聞において、次期総裁候補の植田和男共立女子大学教授は、当面、歴史的な金融緩和を継続する方針を示した。イールドカーブ・コントロール(YCC)に関しては負の側面を指摘したものの、実際に見直す場合、長期国債市況へのインパクトが大きいと見込まれる上、利払い費の急増を通じて財政への影響も無視できない。任命権者である岸田文雄首相が6月にも衆議院解散を検討しているとすれば、日銀の新執行部に対して、急速な政策変更による市場激変のリスクを避けることを望むだろう。

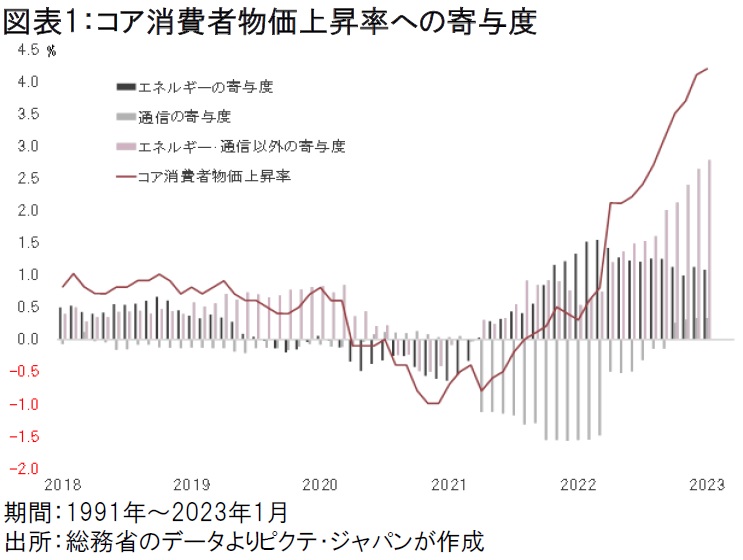

一方、1月の消費者物価統計によると、総合指数は前年同月比4.3%、生鮮食品を除くコア指数が同4.2%、生鮮食品とエネルギーを除くベースだと同3.2%上昇した。注目されるのは、特殊要因の影響を強く受けてきたエネルギー、通信を除く項目が、コア消費者物価を2.8%ポイント押し上げたことだ(図表1)。

1月の企業物価は前年同月比9.5%上昇しており、消費者物価上昇率とのギャップは依然として小さくない。これは最終製品への価格転嫁の余地が大きいことを示すため、今後も企業による値上げの動きが続くのではないか。

黒田東彦総裁の下、日銀は、コア消費者物価上昇率が2%を大きく超えても、「我々が目指す物価上昇とは異なっている」(2022年6月17日の記者会見)と説明、イールドカーブ・コントロール付き量的質的緩和を継続してきた。もっとも、FRBが積極的な利上げを行ってきたなか、大きく開いた日米金利差が為替を円安に導き、輸入物価の上昇を通じてインフレ圧力をさらに強めてきた感は否めない。新執行部が政策の変更を見送る場合、日本経済は今後も同様のリスクを抱える可能性が強いのではないか。

米国においては、インフレの主役がエネルギーから賃金へシフトした。構造的な人手不足に直面していることから、賃上げ圧力は依然として強い。FRBの利上げは既に峠を越えたとしても、当面、利下げが行われる可能性は小さいだろう。

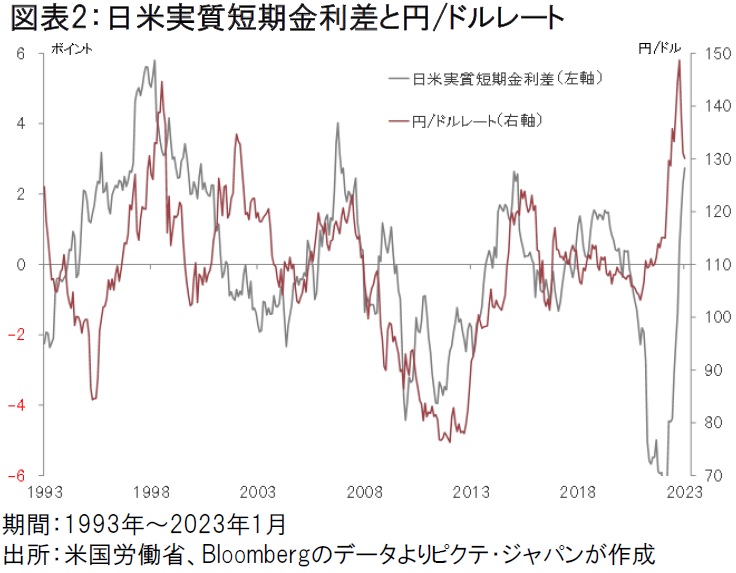

円/ドル相場は日米の実質短期金利差に連動する傾向がある(図表2)。

両国の物価上昇率が接近する反面、名目短期金利差は拡大したことから、円からドルへのマネーの流れが続く見込みだ。結果として円安局面が継続、日銀が目指す物価上昇とは異なるタイプのインフレが続くのではないか。

仮に新日銀執行部の下で出口戦略が採られるとしても、まずはYCCの見直しが軸であり、無担保コール翌日物金利の引き上げには相当の時間を要するだろう。つまり、日本の実質短期金利が米国を大きく下回る状態が相当期間に亘って継続するものと見られる。そうしたなか、ドルの1か月定期預金に関し年利5%の利率を提示する邦銀も見られるようになった。為替手数料を差し引いても4%程度の利回りとなるため、Ms. Watanabeにとっては魅力的と言える。結局、円安の流れは止まらない可能性が強まっているのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。