- Article Title

- 欧州銀行のAT1債の気になる今後の展開

梅澤 利文

2023/03/28

スイス金融当局が介入する格好でスイスの2大銀行であるUBSによるクレディ・スイスの買収が合意に至りました。迅速な対応が金融不安を抑えたとポジティブに評価できる面がある一方で、疑問が残る対応も見られます。2008年の世界的な金融危機を踏まえて確立された金融破綻処理の枠組みも、今回の教訓を踏まえ再点検の必要があるように思われます。

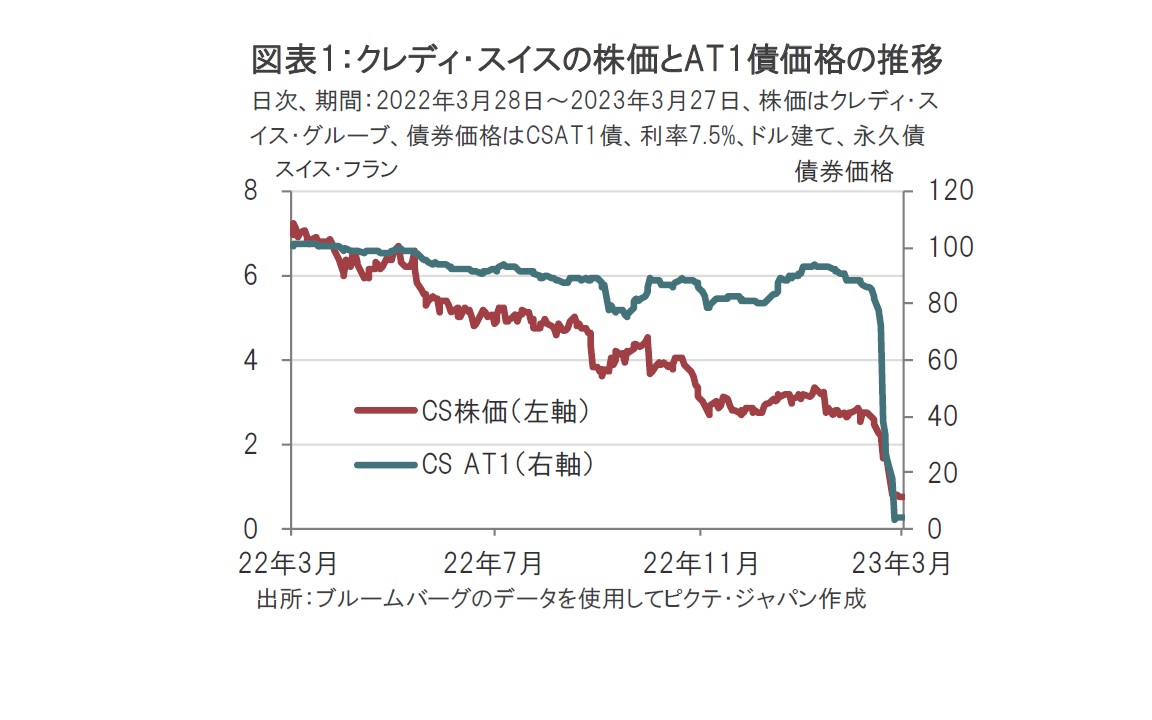

スイスの銀行大手UBSグループ(UBS)が、同業のクレディ・スイス・グループ(CS)を買収することで合意した話は連日の報道の通りです。ただし、今回の買収はスイス金融当局が介入するなか、いくつかの問題点も浮き彫りとなりました。そのうちの一つがAT1債の取り扱いです(図表1参照)。

AT1債はバーゼルⅢで求められる自己資本比率規制を補完するため、債券ながら自己資本に算入されます。自己資本としての扱いであることから、償還期限のない永久債として発行されるのが通常です。もっとも、コール(繰り上げ償還)時に償還し、そのうえで再発行するのが通常です。

今回、救済合併という事情もあり、AT1債より弁済順位の低い株式価値が30億フランとなったのに対し、AT1債は無価値と発表されたことは市場に波紋を広げました。CSのAT1債は政府支援があったため無価値になるとの条項(特約)が適用されたことが背景です。この条項は報道によると特殊なケースと伝えられています。ただし当局のドタバタや投資家の認識が十分でないといった事情などから、市場の疑心暗鬼が収まったようには思われません。条項の見直しなども含め、幅広く欧州の銀行のAT1債に慎重な姿勢が見られます。

なお、日本では、3月28日に鈴木財務相がCSと同様の特約は日本の金融機関発行のAT1債にはないと説明しています。

UBSによるCSの買収により浮き彫りとなった問題は多々ありますが、AT1債市場の混乱は今後に問題を残す可能性もあり、特に、欧州の銀行のAT1債に不安が残っているようです。欧州のAT1債市場の規模は2100億ユーロ強で、通貨建てではドル建てが過半となり、以下、ユーロ建て、ポンド建てなどで発行されています。日本の3大メガ銀のAT1債が円建てのみであるのに比べ、幅広い投資家に発行している様子がうかがえます。

AT1債は永久債ながら、あらかじめ定められたコール日に償還させるのが通常で、投資家の認識も同様です。もっとも、現在のようにAT1債の発行環境が悪化(発行利回りの上昇)した場合、発行体にコールを見送る(コールスキップ)権利があります。ただし、ある意味、慣行を破るコールスキップに対する市場の評価は厳しいものがあり、例えば、英銀スタンダードチャータードが16年11月に17年1月のファーストコールをスキップすると発表したところ、市場で混乱が見られました。

CSの買収をめぐる市場の動揺を受け、ドイツの不動産ファイナンス専門銀行ドイチェ・ファンドブリーフバンクが、AT1債の繰り上げ償還を見合わせると発表しているうえ、他のドイツの銀行もコールスキップを計画しているとの報道もあります。

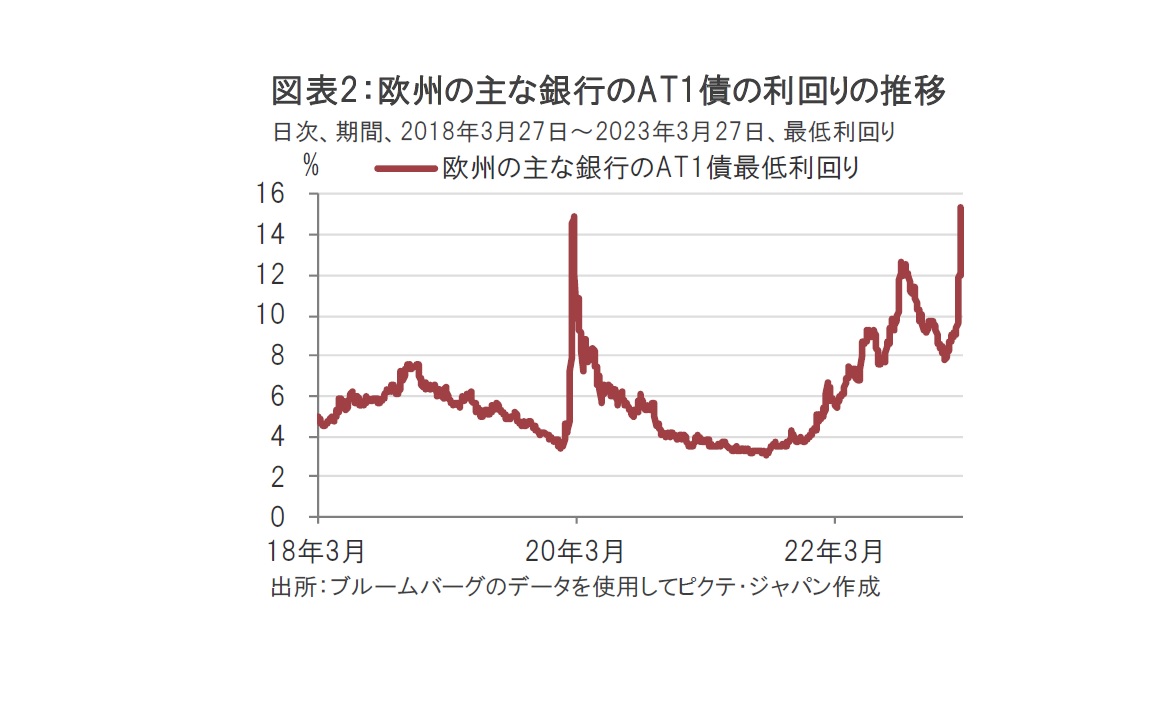

欧州の銀行が発行するAT1債への懸念は最低利回りに表れています(図表2参照)。AT1債の信用スプレッドが拡大(悪化)したことで、利回りが全般に押し上げられる格好となっています。

欧州金融当局はCSの買収で見られた弁済順位の逆転は特殊であるとして、欧州中央銀行(ECB)と欧州銀行監督機構(EBA)、単一破綻処理委員会(SRB)は3月20日に連名で声明を出し、最初に株式で損失を吸収した後にのみ、AT1債の評価減が求められると説明しています。しかし、市場の不安心理を好転させるには時間がかかるのかもしれません。

現在のように利回りが高いと、AT1債の発行体はコールを見送る可能性もあり、それが新たな混乱となるケースにも一応心構えをする必要はあるのかもしれません。そこで、欧州の主な銀行について、初回コールの日を調べてみると、来月には先のドイツの銀行も含め、数行が初回コールを迎えると見られます。また6月にはイタリアと英国の銀行が発行したAT1債が初回コールとなる見込みです。

市場が落ち着かないならば、投資家はコールが見送られる不安に対し身構えることになりそうです。一方で発行体はコールスキップを選択すれば、経営不安と勘違いされるリスクもあることから、割高でもコールをすべきなのか難しい判断を迫られる可能性があります。いずれの場合も、今後の展開に注意が必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2024/04/26

|

タイトル 円安とインフレの悪循環 | タグ |

|

日付

2024/04/25

|

タイトル 財政リスクは金利・為替市場に影響を与えるか | タグ |

|

日付

2024/04/19

|

タイトル 岸田政権による次の重点政策 | タグ |

|

日付

2024/04/15

|

タイトル 議事要旨に垣間見る、QTのこれまでと今後 | タグ |

|

日付

2024/04/12

|

タイトル 米国の長期金利に上昇余地 | タグ |

|

日付

2024/04/09

|

タイトル 原油高と物価高が引き起こす米国株の地殻変動 | タグ |

|

日付

2024/04/05

|

タイトル FRBの利下げはいつか? | タグ |

|

日付

2024/03/29

|

タイトル 円安は止まらない | タグ |

|

日付

2024/03/22

|

タイトル 超長期の上値抵抗線を突き抜けたS&P500指数 | タグ |

|

日付

2024/03/22

|

タイトル 通貨価値への不透明感と金 | タグ |

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")