- Article Title

- 政治面から見た金融政策の行方

市川 眞一

2023/04/07

4月9日、植田和男元東京大学教授が日銀総裁に就任する。市場内では、早い段階でイールドカーブ・コントロール(YYC)が見直されるとの見方も多いようだ。しかし、岸田文雄首相が6月に衆議院解散を考えているとすれば、金融政策の変化により市場が混乱するリスクは避けたいだろう。また、金融システムへの懸念が燻る米国も、日本の緩和維持に期待しているのではないか。

2024年9月に自民党総裁選が行われる。岸田首相が再選される条件は、それまでに衆議院を解散、総選挙で勝つことだろう。残り1年5か月を見通した場合、5月19日から21日に行われるG7広島サミット直後が、最も政権の成果を誇り易い時期ではないか。同首相は、今年1月4日の年頭会見で、「6月の骨太方針までに将来的なこども予算倍増に向けた大枠を提示して行く」と語った。遅くとも年明けの時点において、少子化対策、子育て支援策を国民に信を問う大義名分とする意図を持っていたと推測させる状況証拠だ。

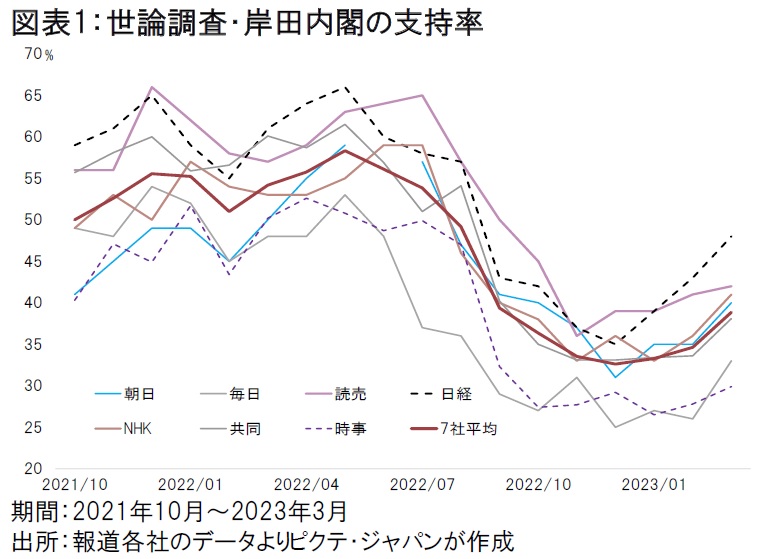

また、岸田首相は、3月21、22日、ウクライナを訪問した。これは、G7サミット議長国として、首脳会議前に終えておくべき重要な外交行事に他ならない。直前の3月16、17日には尹錫悦韓国大統領が訪日、旧徴用工問題打開へ向け事態が大きく動いた。外交努力が評価され、報道各社の世論調査で岸田内閣の支持率は底入れしつつある。

解散・総選挙へ向け機は熟した印象だが、残された最も大きな懸念材料は国際的な金融不安の影響だろう。日本の金融システムは健全としても、米欧で信用収縮が急速に進み、市場が急変した場合、解散による政治的空白が許されないムードとなる可能性は否定できない。

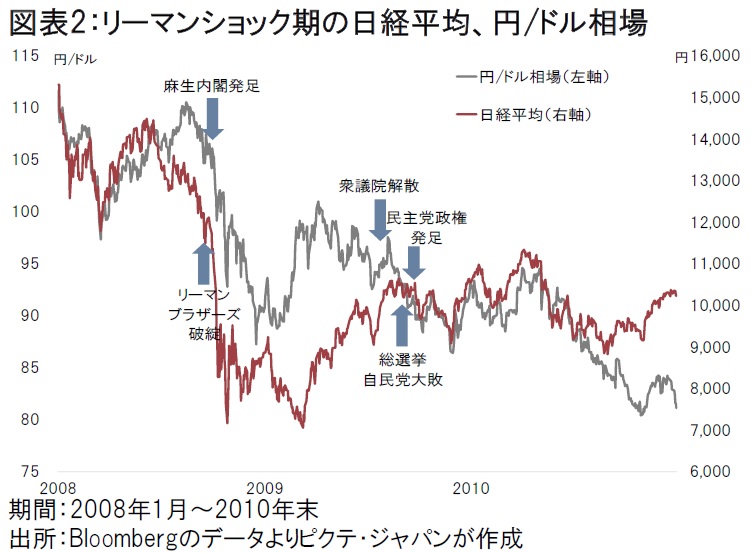

衆議院の任期が残り1年に迫るなか、2008年9月24日に就任した麻生太郎首相(当時)は、即座に国民に信を問うと見られていた。しかし、9月15日にリーマンブラザーズが破綻、円高が進み、株価が急落したのである(図表2)。

麻生首相は解散を先送りして経済対策を強化したものの、景気悪化を食い止めることができず、結局、翌年8月30日の総選挙で自民党は大敗、政権の座を旧民主党に明け渡した。これは、自民党にとって非常に苦い記憶と言えるだろう。

岸田政権が6月解散へ向け準備を進めてきたとすれば、日本の政策変更がマーケットを揺るがし、国際金融不安が広がるなかで世界経済への悲観論が台頭する事態は是が非でも避けたいのではないか。従って、9日に植田体制となる日銀に対しては、少なくとも当面、現状の金融政策の継続を期待する可能性が強い。

また、米国にとっても、日銀によるYYC修正がドル安への引き金となった場合、インフレ圧力が高まりかねないだけでなく、米国からの資本流出への思惑により、小康状態にある金融不安を増幅させるリスクがある。2024年11月の大統領選挙を考えれば、岸田首相同様、ジョー・バイデン大統領もマーケットの急変は避けたいだろう。

日銀法は金融政策の独立性が「尊重されなければならない」(第3条)とする一方、「政府の経済政策の基本方針と整合的なものとなるよう」(第4条)求めている。日銀自身も新体制の発足直後に国際金融危機への懸念を増幅するのは本意ではないと見られる。畢竟、植田新総裁率いる日銀は、敢えて政策変更のリスクを負うことはしないのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。