- Article Title

- 米国債務上限問題 市場はデフォルトリスクを警戒

田中 純平

2023/04/25

米国債務上限の引き上げに関して連邦議会の調整が難航することが予想される中、米国株式市場は今のところ平静を保っている。債務上限引き上げには上下院で法案を通す必要があるが、過去に例を見ないほど分断が深まる連邦議会では混迷を極める可能性がある。すでに米国短期国債利回りや米国CDSには債務上限問題を警戒した動きが顕著に見られる。

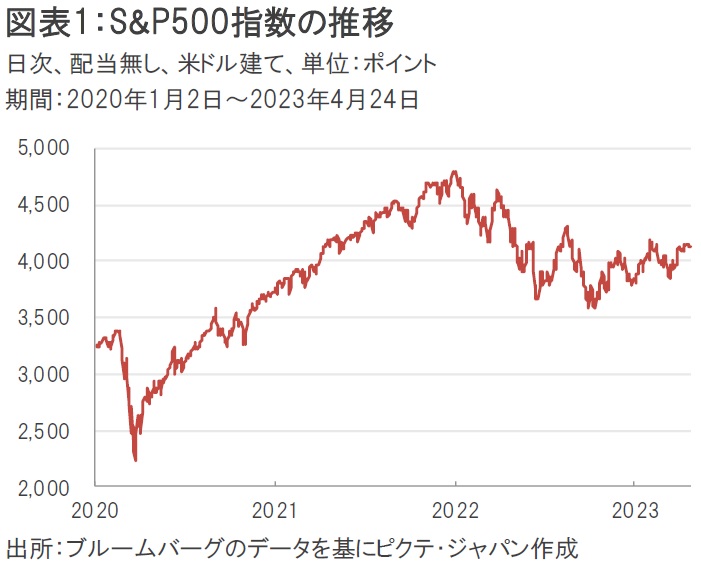

米国連邦債務上限の引き上げに関して連邦議会の調整が難航することが予想される中、S&P500指数は年初来で7.7%高(米ドル建て、配当無し)と今のところ平静を保っている(図表1)。

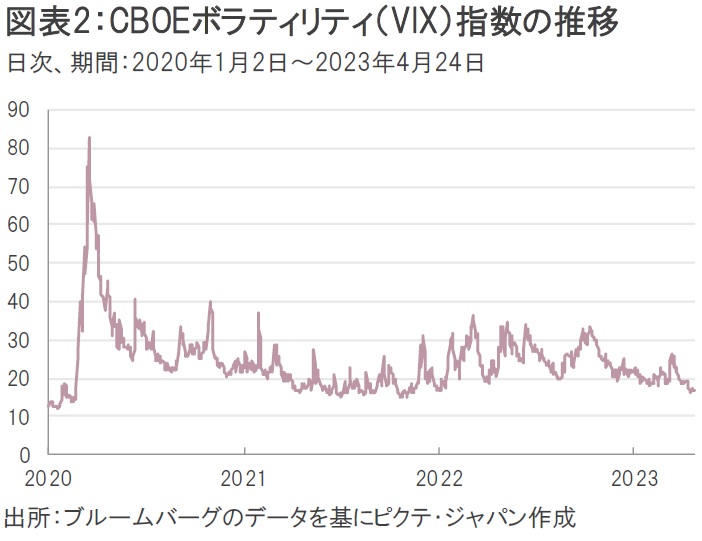

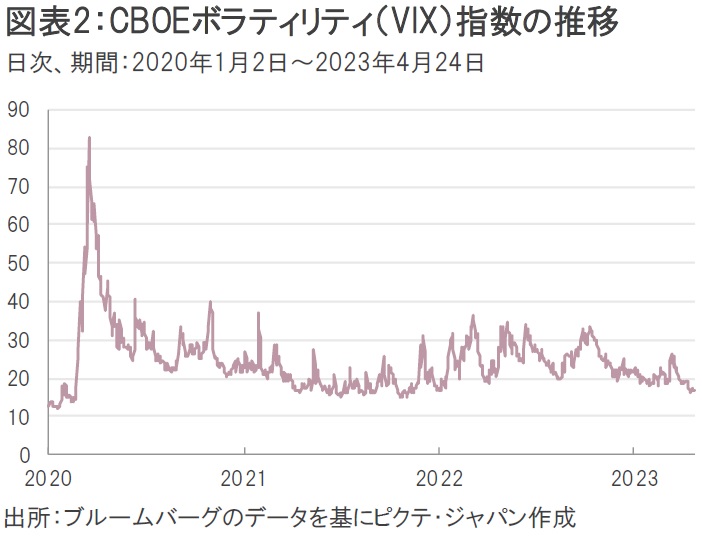

実際、4月19日にCBOEボラティリティ指数(VIX)は16.46をつけ、米国連邦準備制度理事会(FRB) による金融緩和が行われていた2021年6~8月当時の水準まで低下している(図表2)。

米国の連邦債務残高は今年1月19日にその上限である約31.4兆ドルに達したことから、米財務省は臨時に資金を確保する特別措置を発動した。米国議会予算局(CBO)はこのまま債務上限が引き上げられない場合、この特別措置を考慮しても今年7~9月ごろに資金が尽きると試算しており、仮に4月の税収がCBOの想定を下回れば、その時期は7月よりも早まる可能性があると忠告している。最悪の場合、米国債はデフォルトを引き起こすことになる。

債務上限を引き上げるには、上下院で法案を可決する必要がある。上院では民主党48議席、無所属3議席(民主党と統一会派)、共和党49議席となっており、民主党が過半数を握っている。一方、下院では共和党が222議席に対して民主党が213議席と共和党が過半数を確保しており、「ねじれ議会」となっている。このため、政府資金が枯渇する「Xデー」までに民主党と共和党の双方が歩み寄る必要があるわけだが、今回は一筋縄では行かない可能性がある。

共和党のマッカーシー下院議長は4月17日、ニューヨーク証券取引所での講演で「Limit, Save, Grow Act of 2023」と題した法案を披露した。連邦債務上限の一時凍結又は連邦債務上限を1.5兆ドル引き上げる一方、連邦政府の支出を10年かけて4.5兆ドル削減するもので、昨年成立したインフレ抑制法の一部であるクリーン・エネルギー税控除の廃止やエネルギー規制改革、メディケイド(低所得者向け医療保険)対象者の就労義務などが盛り込まれた。

しかし、この法案が民主党が過半を占める上院を通過する可能性は低く、さらに下院において成立するかも定かではない。下院共和党には「フリーダム・コーカス(自由議連)」と呼ばれる保守強硬派グループがある。共和党の政策方針に必ずしも同調しているわけではなく、今年1月に行われたマッカーシー氏の下院議長選出の際には自由議連に所属するおよそ20名が造反に回り、4日間で計15回も再選挙が行われる異例の事態となった。今回の債務上限問題においても、この自由議連の存在が波乱要因になる可能性がある。

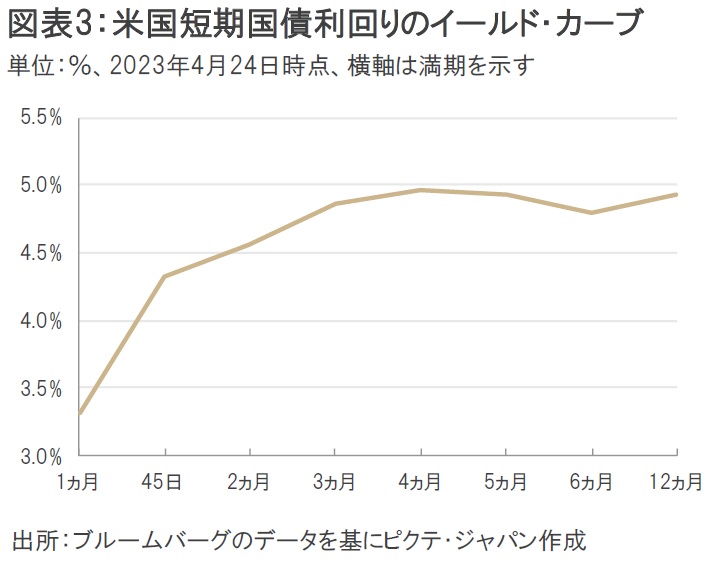

米国株式市場やVIX指数は落ち着いているものの、米国短期国債市場では「Xデー」前の1ヵ月物の利回りが急低下する一方、それ以外の満期の利回りは上昇しており、すでに債務上限問題を警戒した動きが見て取れる(図表3)。

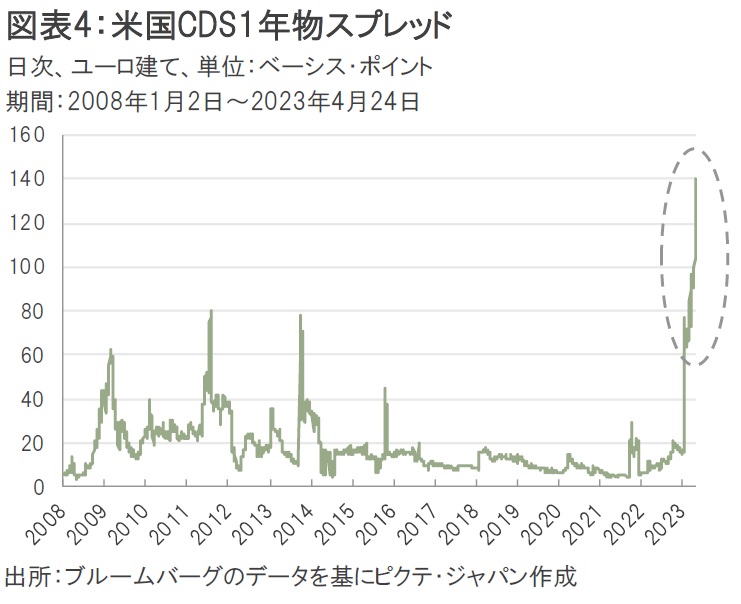

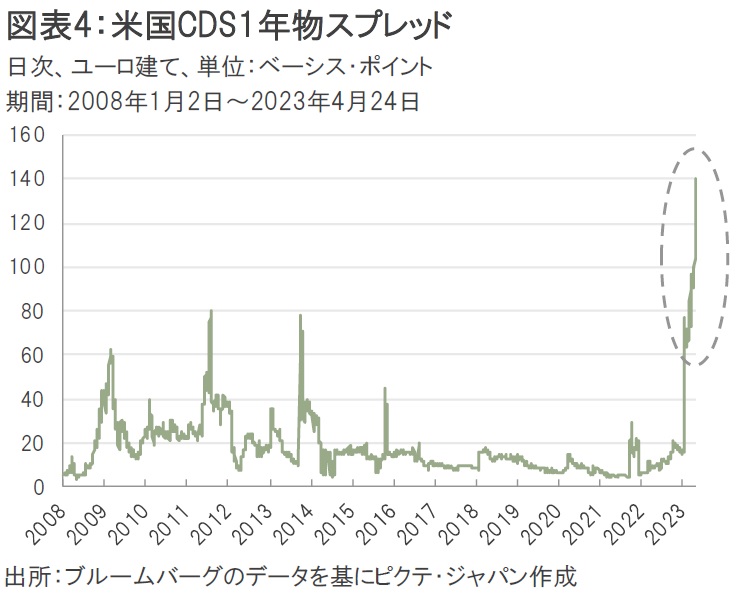

さらに、米国クレジット・デフォルト・スワップ(CDS)1年物も、足元の2011年8月の米国債格下げショック前のピークを超えている(図表4)。米国株式市場はインフレや金融不安に加えて、債務上限問題という新たな火種を抱えたことになる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。