- Article Title

- 子ども・子育て支援で日銀は動けず

市川 眞一

2023/05/26

, 静かな朝の国会議事堂(東京都千代田区永田町")

6月中旬に閣議決定される『経済財政と改革の基本方針』は、岸田文雄首相が最重要課題とする子ども・子育て支援が中核となる。財源については、歳出改革、社会保険料、成長による税収・保険料増加部分を充てるとされ、消費税などの増税は見送られる見通しとなった。防衛費、子ども・子育て支援で歳出が拡大するなか、日銀の政策変更はさらに難しくなるだろう。

4月22日に開催された『第4回こども未来戦略会議』において、岸田首相は子ども・子育て支援策の財源に関し「消費税を含めた新たな税負担は考えていない」と明言した。1)歳出改革、2)社会保険料、3)成長による税収・保険料収入の増加分が主な財源とされ、赤字国債も活用される見込みだ。

子ども・子育て支援では、2024~26年度の3年間が集中取り組み期間となり、その間は年3兆円、合計9兆円の予算を投入する方向にある。もっとも、当該3年間が終わったとしても、一度予算化されれば既得権益になるため、2027年度から大幅に減額できるとは考え難い。

一方、岸田政権は防衛費を増額する財源も捻出する必要がある。5月23日に衆議院で可決された『防衛財源特別措置法案』には、国有財産の売却などによる税外収入を集めた「防衛力強化資金」の創設が盛り込まれた。また、震災からの復興事業に充てられてきた復興特別所得税の税率が引き下げられ、新たな防衛目的税が課されることになる。

ただし、そうしたやり繰りをしても5年間で43兆円の財源を確保できず、歳出改革によって3兆円を捻出することになった。子ども・子育て支援、そして防衛費、いずれも歳出改革を前面に出さざるを得ないのは、明確な財源を用意できないからだろう。もっとも、既得権益を縮小して兆円単位の財源を絞り出すのは政治的に容易なことではない。

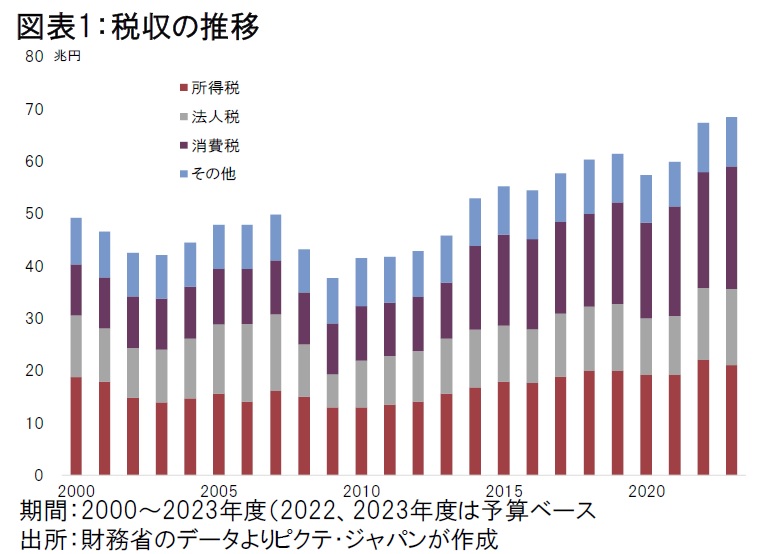

一方、過去10年間で見ると、税収はトータルで22兆6,371憶円増加した(図表1)。このうちの55.5%に相当する12兆5,547憶円が消費税によるもので、安倍内閣の下で2014年4月、2019年10月の税率引き上げが背景だ。今後、日本経済の拡大期が続いたとしても、消費税増税がないなか、税収により巨額の財源を確保するのは困難なのではないか。

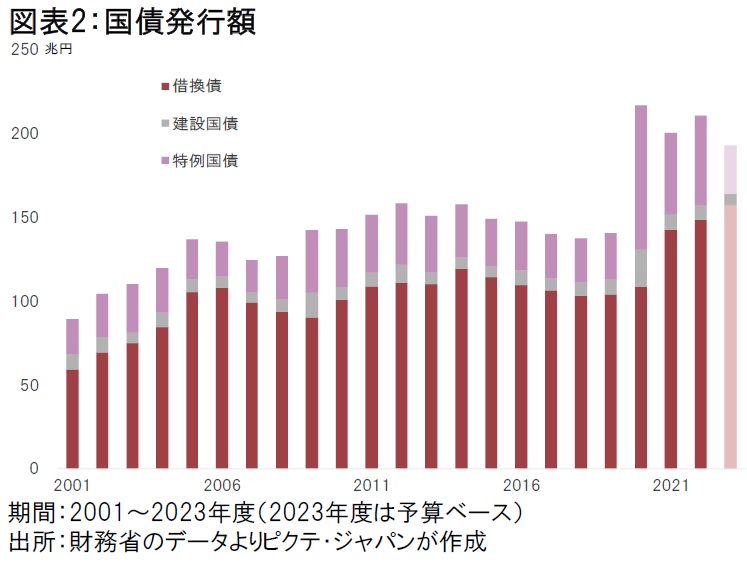

2023年度における新規財源債の発行額は当初予算ベースで35兆6,230億円だ(図表2)。ただし、借換債が157兆5,513憶円に達するため、一般会計の国債発行額は総額で193兆1,743憶円である。現在、国債の加重平均利率は0.76%、新発10年債の場合は借換債を含めて0.5%だ。仮に発行金利が加重平均で1.5%になれば、利払い費はおおむね年2兆円増加する。国債発行額は200兆円ペースが続くものと見られ、翌年度の利払い費は4兆円の増加となるだろう。

日銀が出口戦略に転じ、イールドカーブ・コントロールを見直せば、早晩、長期金利は上昇する可能性が強い。その場合、国債の利払い費は急増する。防衛費、子ども・子育て支援で巨額の財源捻出を迫られる岸田政権にとり、さらに財源確保を迫られる事態は避けたいのではないか。

防衛費と子ども・子育て支援の財源を捻出しつつ、増税を避ける場合、社会保険料の引き上げにより国民負担率を上げる以外に現実的な解はないだろう。同時に日銀のYCC継続による国債利払い費の抑制は、岸田政権の重点政策を実現する上での重要な前提条件と考えられる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。