- Article Title

- 米債務上限問題解決で市場の流動性が低下するワケ

田中 純平

2023/05/31

米バイデン大統領とマッカーシー下院議長は5月27日、米連邦債務上限の適用を2年間凍結することで基本合意した。しかし、米連邦議会における法案通過に関しては不透明感が高まっているほか、無事に法案が通過したとしても、流動性の観点からは米国株式市場に対して逆風が吹く可能性がある。

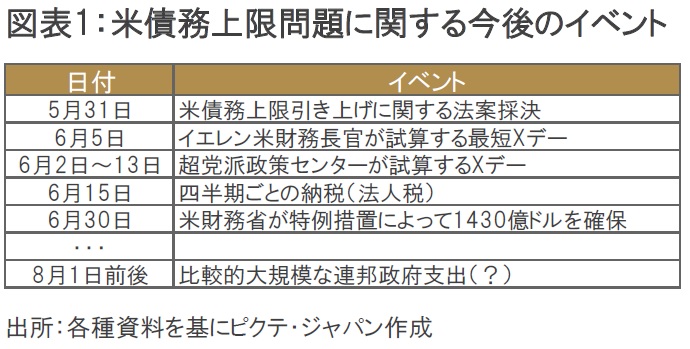

米バイデン大統領(民主党)と米連邦議会のマッカーシー下院議長(共和党)は、米連邦債務における法定上限の適用を2年間凍結することで5月27日(土)に基本合意した。マッカーシー氏は5月31日(水)に連邦議会で採決されると発表しており、法案が無事通過すれば米政府の資金繰りが行き詰まる6月5日の「Xデー」を回避することが可能になる(図表1)。

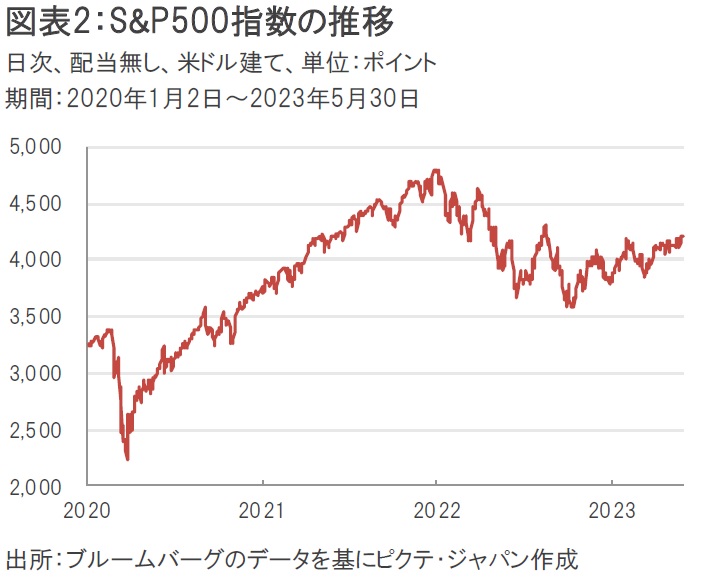

米国株式市場では、すでに基本合意の可能性が事前に報道されていたこともあり、5月26日(金)のS&P500指数は終値で前日比1.30%高の4,205.45ポイントをつけていた。これでS&P500指数は節目とされていた4,200ポイントを超えたことになる(図表2)。

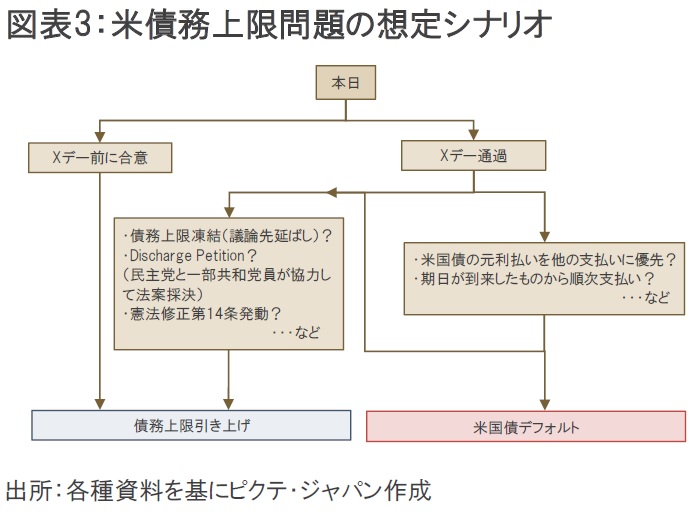

米債務上限問題はすでに「done deal(解決済み)」がコンセンサスとなっているが、気になる報道も出ている。米ロイターは5月29日(月)、共和党の強硬派の一角がバイデン大統領とマッカーシー下院議長の基本合意に反対する姿勢を鮮明にしており、債務上限法案が議会を通過できるかどうか予断を許さない状況だと報道している。仮に「Xデー」までに債務上限を引き上げることができなかった場合、どのようなシナリオが想定されるのだろうか?

基本的には、最悪のシナリオである「米国債のデフォルト」を避けるため、①米国債の元利払いを他の支払いに優先させながら、債務上限の引き上げ交渉を継続するシナリオや、②Discharge Petition(民主党と一部共和党員が協力して法案採決)を行うシナリオなどが挙げられる(図表3)。これ以外にも複数のシナリオが想定されるので、もしもの時に備えて状況を整理しておくことも重要だろう。

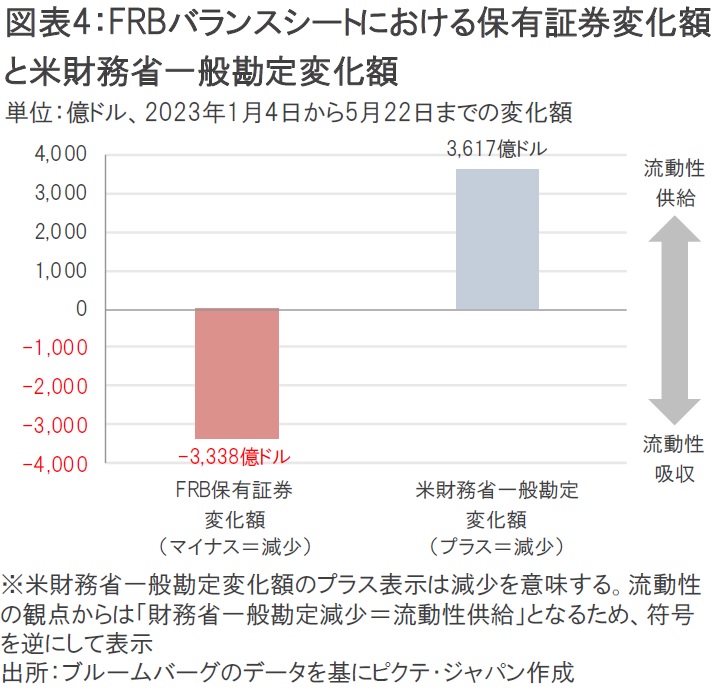

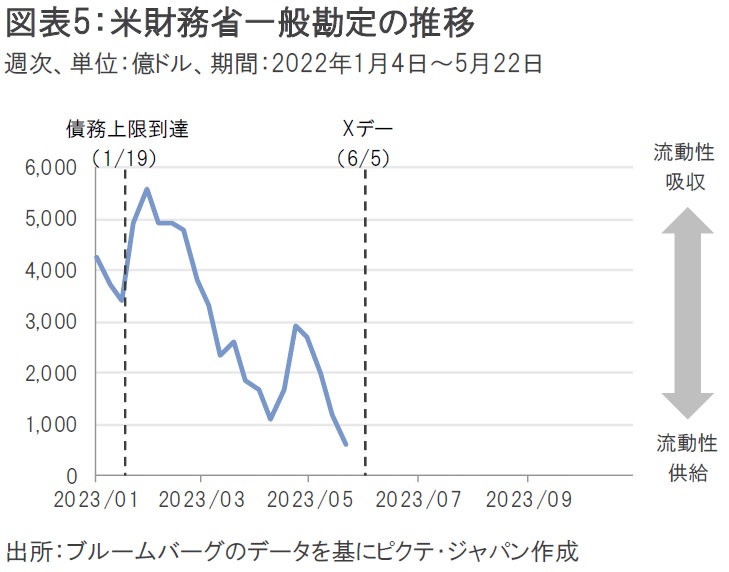

今年1月19日に米連邦債務の上限である31.4兆ドルに達した結果、米財務省は米国債を発行できない状況に陥っていた。そのため、財務省はFRB(米連邦準備制度理事会)における「一般勘定」と呼ばれる当座預金から資金を取り崩すほか無かった。一見すると悪材料にも見えるが、実は市場全体でみれば「一般勘定」から流動性が供給されたことになるため、株式市場に対してはプラスの影響をもたらしていた可能性がある。

今年1月4日時点から5月22日まで間、米財務省の「一般勘定」は3,617億ドル減少(流動性を供給)した一方、FRB保有証券は3,338億ドル減少(流動性を吸収)した。本来であればFRBの量的引き締め政策によって市場から流動性が吸収されるはずが、米債務上限問題に伴う意図せざる流動性供給が行われた結果、差し引き279億ドル(=3,617億ドル-3,338億ドル)の流動性が反対に供給された計算になる(図表4)。

しかし、米連邦債務上限の引き上げ法案が無事に連邦議会を通過すれば、今度は米国債発行が急増し、市場の流動性が吸収されることになる(図表5)。米財務省の「一般勘定」が1月19日の債務上限到達前の水準まで復元されると仮定すれば、およそ3,600億ドル分の流動性が今後吸収されることになるため、米国株式のバリュエーションにも少なからず低下圧力がかかってくる可能性もあるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。