- Article Title

- FOMC 利上げ見送りのインプリケーション

市川 眞一

2023/06/16

6月13、14日のFOMCで、FRBはFFレートの誘導水準を5.00~5.25%で維持した。一方、参加メンバー18人の見通しの中央値は、年内にあと2回の利上げを見込んでいる。米国のインフレはエネルギー主導から賃金主導へとシフトした。物価上昇率は落ち着く方向にあり、利上げ局面は最終段階にあると言えるだろう。むしろ、インフレの構造化で長期金利の水準が修正されるのではないか。

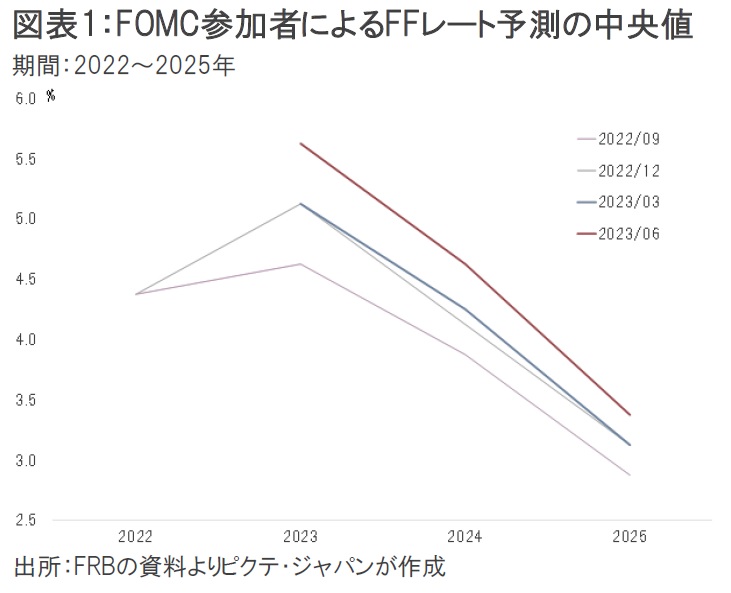

昨年3月以降、10回連続で実施してきた利上げを見送った理由について、FRBは「追加的な情報」を得るためと説明した。これは、利上げ局面がまだ終了したわけではないとの意味だろう。FOMC参加者18人による予測では、2023年末のFFレートの中央値は5.50~5.75%であり、3月時点での予測を50bp上回った(図表1)。つまり、年内においてあと2回の利上げを示唆するものだ。

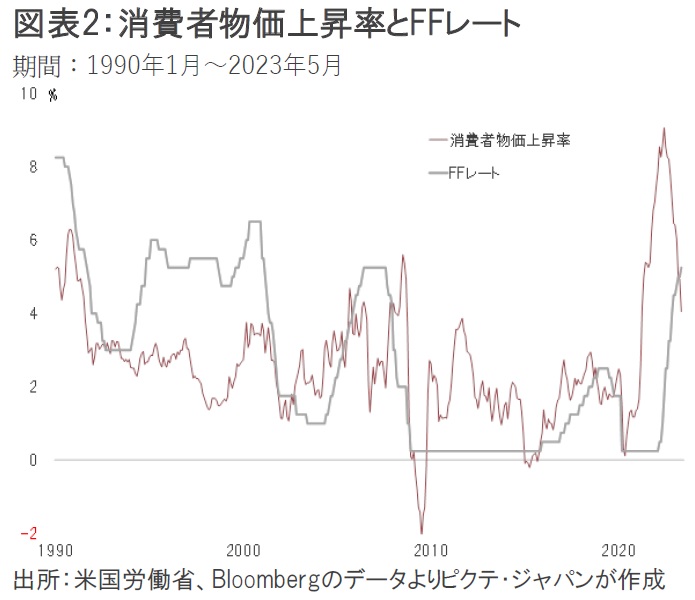

一方、13日に発表された5月の消費者物価統計では、総合指数の上昇率が前年同月比4.0%だった。昨年6月の同9.1%から段階的に減速、2021年3月以来の低水準になっている。昨年前半まで物価上昇を牽引した原油などエネルギーの価格が低下に転じ、総合指数を0.8%ポイント押し下げた。結果として、実質短期金利はプラスに転じている(図表2)。

もっとも、インフレが終息することで、FRBが長期的目標とするコア個人消費支出物価上昇率2%の達成が視野に入ったわけではないだろう。雇用市場の逼迫が続き、5月の平均時給上昇率は前年同月比4.3%だった。これは、2010~19年の平均である同2.7%を依然として大きく上回っている。米国のインフレは、主役がエネルギーから賃金にシフトしたと考えるべきではないか。

追加の利上げについては、FRB自身が示唆する通り今後の経済動向次第だろう。ただし、一般に販売価格よりも労務費の方が小さく、賃金主導型のインフレでは実質賃金の伸びがプラスになる傾向がある。従って、当面の消費者物価上昇率は3%台後半から4%台前半で推移する可能性が強い。実質金利は既にプラスに転じていることから、利上げ局面は最終段階にあると言えそうだ。

利上げの打ち止めが明確になれば、市場の期待インフレ率が高まることで、景気が改めて過熱しかねない。FRBは、市場の期待インフレ率をコントロールする意味から、金融政策の先行きには含みを持たせているのだろう。

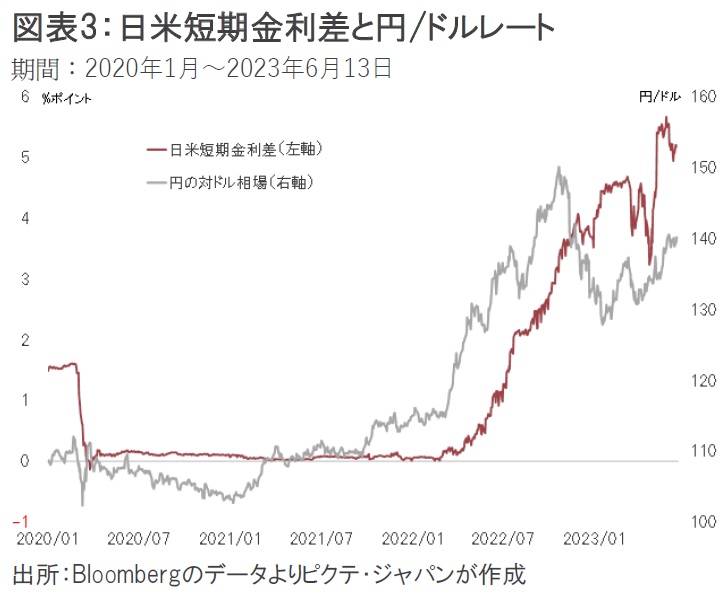

一方、日本国内では、日銀の大規模緩和が続く見込みだ。結果として、日米間には短期金利で5%近い金利差が生じている(図表3)。円キャリートレードの復活により、為替市場ではドル高・円安の流れが続くのではないか。

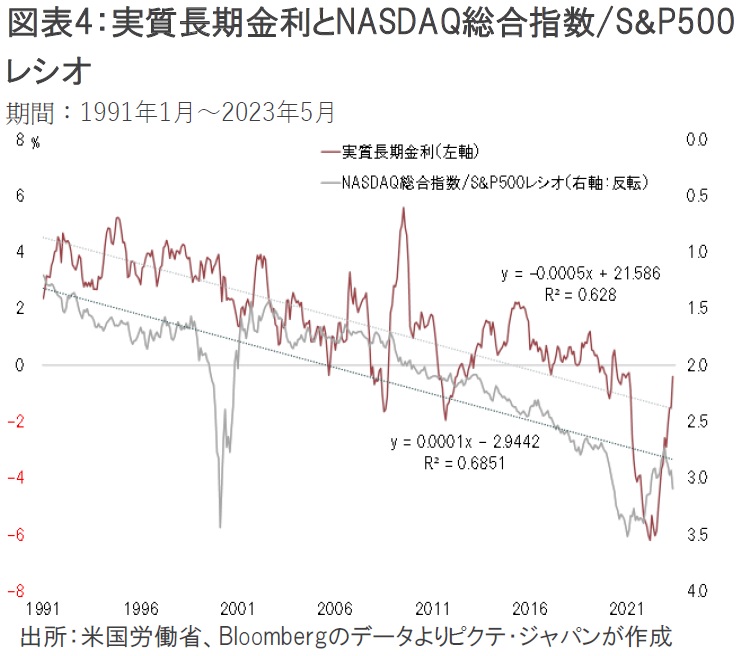

また、FRBの利上げにより、物価安定の下で30年間に亘って続いてきた実質長期金利の低下傾向に終止符が打たれた(図表4)。この長期に亘るトレンドは、マーケットにおけるリスク許容度を高め、成長株への投資を後押ししてきたと言えるだろう。NASDAQ総合指数をS&P500指数で割って求める「NASDAQ総合/S&P500レシオ」は、実質長期金利の低下に沿う形で上昇を続けてきた。

もっとも、人手不足の下でインフレが構造化し、当面、FFレートが5%台に止まる見通しとなるなか、今後は名目長期金利が上昇する形でイールドカーブの形状が順イールドへ修正される可能性は否定できない。その場合、今年に入って相対的に値上がりの大きなIT関連など成長株については、警戒的に見る必要があるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。