- Article Title

- 家計が担う巨額の隠れた負担

市川 眞一

2023/07/07

低金利政策は、数年であれば投資、消費を刺激し、景気を回復させる力がある。しかし、恒常化した場合、個人に対する実質的な増税とも言える影響になるのではないか。日本の場合、仮に平均的な預金金利が3%であれば、家計は年間25兆円程度の追加的な利子所得を得ていた可能性がある。一方、政府は国債の利払い費を抑制することで、財政への負荷を軽減できたと言えよう。

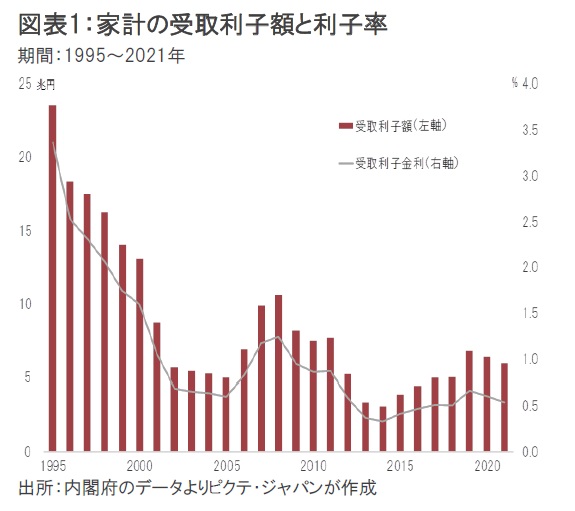

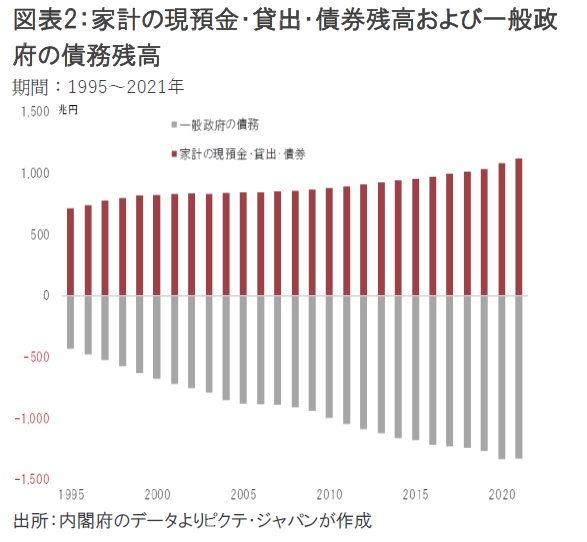

国民経済計算によれば、2021年における家計の受取利子額は5兆9千億円だった(図表1)。1995年の23兆5千億円と比べて4分の1になったわけだ。もっとも、家計が保有する現預金、貸出、債券(以下「預金等」)の合計金額は、1995年末が714兆2千億円、2021年末は1,119兆3千億円でだった(図表2)。残高の増加にも関わらず、受取利子額が大きく減少したのは、金利低下が要因である。1995年に加重平均ベースで3.4%と推定される家計の預金等に関する運用利回りは、2021年には0.5%へと低下していた。

一方、国内最大の借り手である政府の場合、2021年末における一般政府の有利子負債は1,329兆7千億円だ。大雑把に言えば、家計が保有する預金等はその84%をカバーしていた。

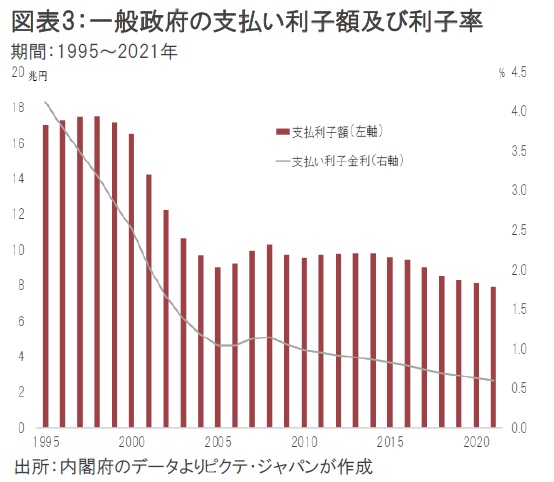

1995年に17兆円だった一般政府の支払い利子額は、2021年には7兆9千億円へと半分以下に縮小されている(図表3)。この間、支払い金利の加重平均利子率は2.0%から0.6%へ低下した。

金利が低下したことにより、家計が1990年代以前に受け取っていた利子所得が、政府による利払い費の減少により吸収されてきたと言えるだろう。つまり、家計から政府への見えない実質的な所得移転があったとの考えが成り立つのではないか。

仮に預金の平均金利が3%だった場合、家計が受け取る利子所得は概算で33兆円程度になる。実際の利子所得を25兆円上回る規模であり、ミクロベースだと国民1人当たり約20万円、世帯ベースで年間50万円近い大きな金額だ。

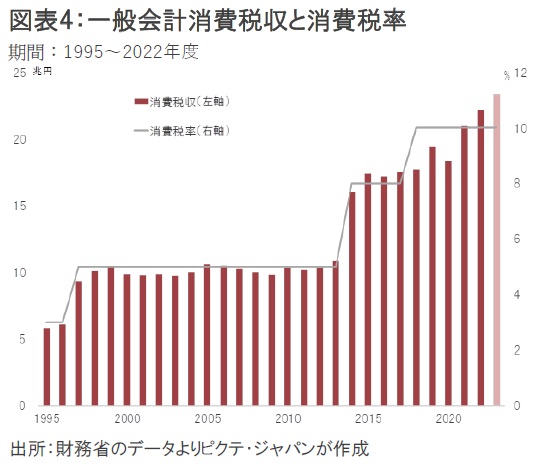

消費税の場合、1%の税率引き上げによる国の税増収分は2兆2千億円程度と見られる(図表4)。金融政策により超低金利が続いていることから、極めて見え難い形で消費税率10%ポイント分程度に相当する金額が、家計から政府に所得移転していると言うこともできるだろう。

消費税の税率引き上げは、国民の激しい批判に晒される可能性が強く、政権の命運にも関わる問題になりかねない。また、税収として一般会計歳入になるため、国会の予算審議を通じてその使途を厳しく問われる必要がある。一方、金融政策による実質的所得移転であれば、利払い費の圧縮であり、国民には見え難い。

ただし、米欧主要中央銀行が継続的な利上げを行うなか、日本の超低金利政策は明らかな円安要因になった。輸入物価を押し上げるだけでなく、日本の資産価値を相対的に低下させることで、負の効果が大きくなりつつある。

仮に日銀が金融政策を変更するなら、この隠れた財源が失われることで、財政は新たな問題を抱え込むだろう。結局、赤字国債の増発に頼らざるを得ず、それは利払い費の増加を通じて財政をさらに悪化させかねない。

政策金利の引き上げが難しいなかで、家計が隠れた所得移転から金融資産を守るには、投資を積極化して預金等を減らす必要があるだろう。国際分散投資を進めることで、日本の財政リスクが家計に及ぶ可能性を抑止することが重要だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。