- Article Title

- YCCの微調整が円安要因である理由

市川 眞一

2023/08/04

7月27、28日の政策決定会合において、日銀はイールドカーブ・コントロール(YCC)の微調整を決定した。長期金利の上昇を限定的に容認した今回の政策変更は、円安抑止と政府による国債の利払い費抑制の二兎を追ったものであった可能性が強い。しかしながら、YCCの修正で円安を止めるのは難しいのではないか。長期金利ではなく、日米の実質短期金利差が円安の背景だからだ。

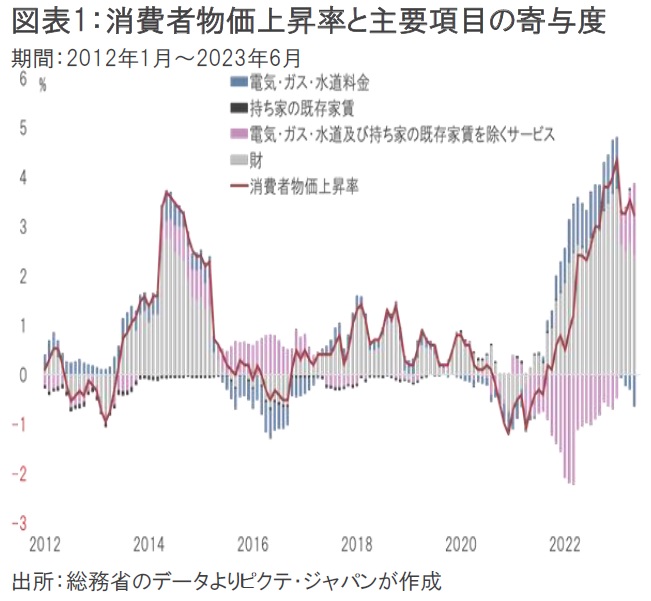

生鮮食品を除くコア消費者物価の上昇率は、既に15か月連続で2%を上回った(図表1)。最近は賃上げを背景にサービスの寄与度がプラスに転じている。また、今は電力・ガス価格激変緩和対策により総合指数が0.7%ポイント程度押し下げられているが、政策が延長されない限り、11月にはその部分が物価を押し上げる方向へ機能するだろう。

しかし、植田和男日銀総裁は、決定会合後の会見で、「現時点では2%(の安定的物価)目標の実現を見通せる状況には至っていない」との判断を堅持した。従って、今回のYCC微調整に関し、同総裁は「政策の正常化へ歩み出すということではない」と明言、短期金利の引き上げを含む出口戦略への意向を明確に否定している。

また、「YCCの副作用として為替市場は意識したのか」との質問に対し、為替はターゲッティングの対象ではないとした上で、副作用による「金融市場のボラティリティをなるべく抑える」との考え方に為替が入っていると語った。これは、事実上、足元の円安が政策微調整の背景の少なくとも1つであったと認めたことになるだろう。

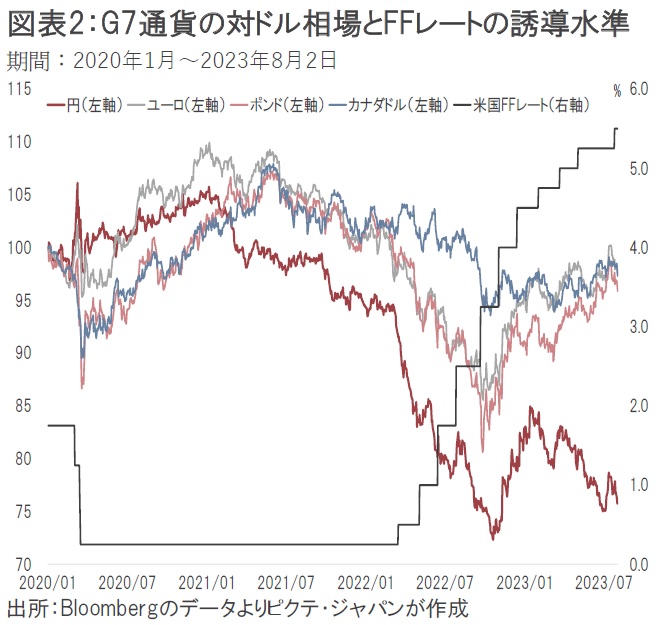

もっとも、円安は長期金利が要因とは思えない。昨年3月のFOMCでFRBが利上げに踏み切って以降、ドルは主要通貨に対して上昇した(図表2)。円の下落率が特に大きいのは、唯一、日本の政策金利が引き上げられていないからではないか。

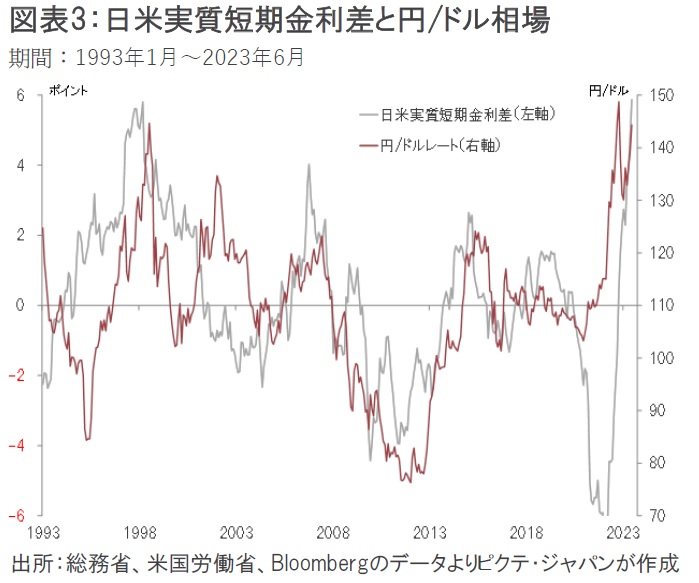

円/ドル相場の方向に大きな影響を与えているのは、日米の実質短期金利差だ(図表3)。足元、日米両国のインフレ率に大きな差はなくなった。一方、FRBの利上げによって政策金利には大きな差があるため、実質短期金利は米国の方が大幅に高くなっている。理論的に考えた場合、円からドルへ資金が流れて当然なのではないか。

8月2日、大手格付け会社のフィッチ・レーティングスが米国国債を最上位のAAAからAA+へ格下げした。連邦債務の法定上限問題を巡る政治的混乱から、「ガバナンスの腐食」が要因とされている。

もっとも、同様のダウングレードは、既にS&Pが2011年8月5日に実施した。当時は一時的に株価が下落したものの、米国の債券やクレジット、為替市場には大きな影響がなかった。S&Pの定義によれば、AAAとAAの違いは債務履行の能力が「極めて強い」か「非常に強い」かであり、象徴的な意味に止まるからだろう。従って、フィッチによる格下げが米国の経済や市場に及ぼす影響は小さく、為替の変動要因にもならないと考えられる。

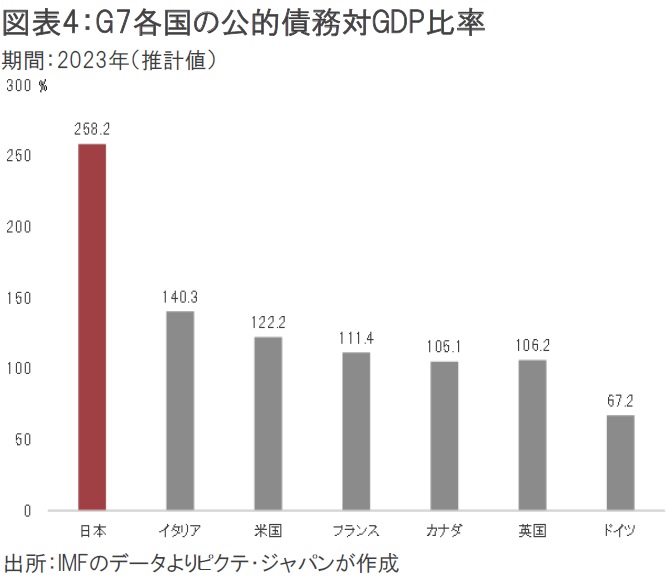

むしろ、財政に関する「ガバナンスの腐食」は、日本の方が遥かに深刻なのではないか。IMFによれば、2023年における米国の公的債務対GDP比率は122.2%と推計されている(図表4)。一方、日本はOECD加盟国で断トツの258.2%である。

特に懸念されるのは金融政策との関係だ。10年に亘って続けられてきた相互依存は、インフレによりそのバランスが崩れ、国債の利払い費が急増してさらに財政を圧迫しかねない状況に至った。

日本国債の格付けは、現在、S&PがA+、ムーディーズがA1、フィッチはAだ。仮に財政に関するガバナンスが問題視され、日本国債が格下げになれば、投機的とされるBBまであと一歩になる。財政・金融政策次第では、円安に歯止めが利かなくなりかねないだけに、注意すべき状況だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。