- Article Title

- インバウンドに頼れるのか?

市川 眞一

2023/08/18

新型コロナ対策の水際規制解除、円安の相乗効果で訪日外客数が急増している。結果として、2023年前半のインバウンド消費は3兆7千億円に達し、訪日外客が過去最多だった2019年の同時期と比べ83%まで回復した。国内の個人消費が停滞するなか、外国人の観光需要に対する期待は高まっている。しかし、インバウンドには長期的に日本の成長を牽引する力はないだろう。

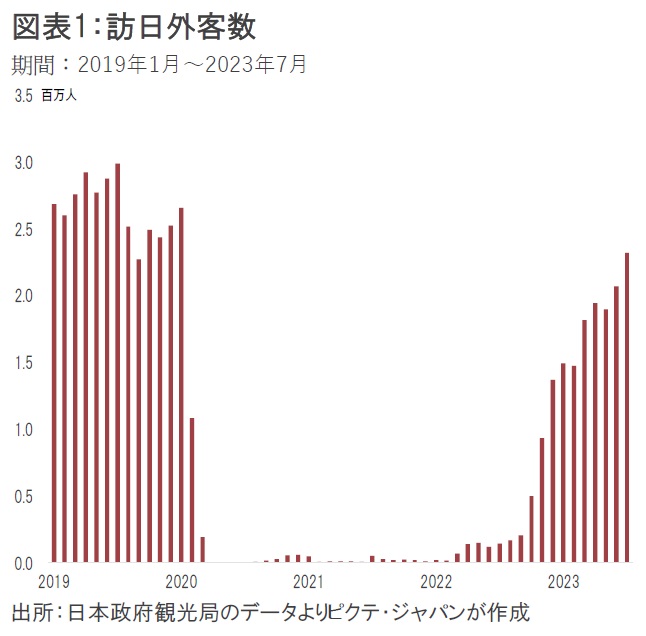

日本政府観光局によれば、7月の訪日外客は232万1千人であり、2019年と比べ78.6%の水準となった(図表1)。1-7月の累計では1,303万3千人で、訪日外客が過去最多だった4年前の同時期に対し66.4%まで回復している。

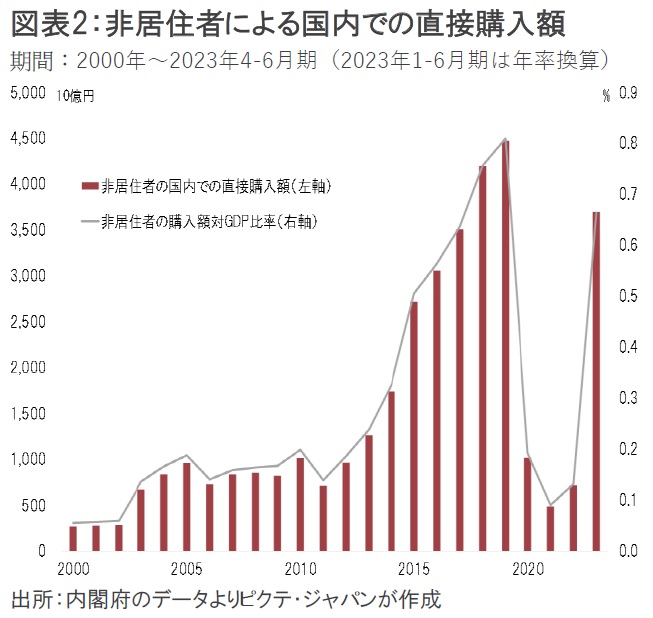

結果として、インバウンド消費、即ちGDP統計上の輸出項目である「非居住者家計の国内での直接購入」は、年換算で3兆6,918億円に達し、2019年の82.6%になった(図表2)。対GDP比率は、2022年の0.1%から0.7%へ7倍に拡大している。

最大の要因は新型コロナに関する水際対策の解除ではないか。政府は、昨秋から渡航規制を緩和、今年5月8日には感染症法上の第2類相当から第5類への見直しを実施、訪日時の制限を実質的に撤廃した。これに円安による割安感が加わり、外国人にとって日本を訪れる魅力が高まったのだろう。8月10日、中国政府は78か国・地域への団体旅行を解禁、今秋以降は同国からの観光客も大幅な増加が見込まれるようになった。

株式市場では恩恵を受けると見られる三越伊勢丹ホールディングスや高島屋の株価が新型コロナ禍以降の最高値を更新している。国内の個人消費が物価上昇により停滞するなか、マーケットにおいてもインバウンド需要復活への期待が高まっていると言えるだろう。

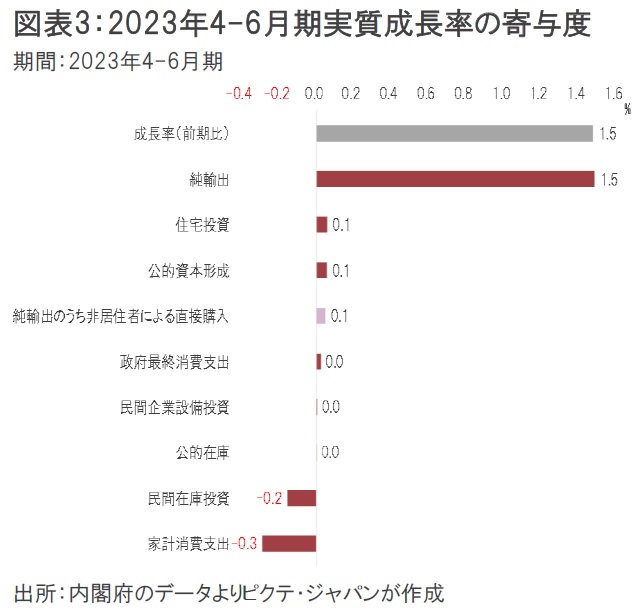

ミクロ的な観点から、訪日外客の回復によるインパクトの大きな産業・企業、そして地域があることは間違いない。もっとも、マクロ的に見れば、インバウンドで日本経済全体を牽引するのは難しいだろう。例えば実質成長率への寄与度は、今年1-3月期が0.2%ポイント、4-6月期は0.1%ポイントに過ぎない(図表3)。仮に訪日外客数が政府の目標とする6千万人になったとしても、GDPの構成では2%に満たない可能性が強いのだ。

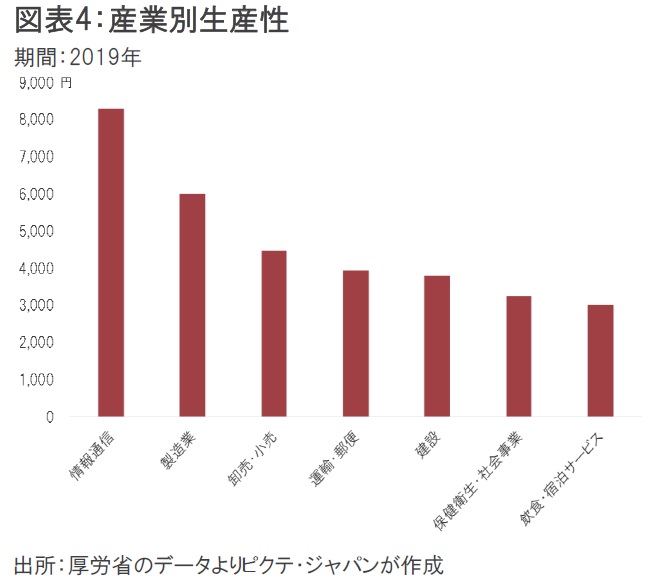

一方、インバウンド関連産業の主力である宿泊・飲食業の労働生産性は、稼働率が最も高かったと見られる2019年でも3,006円に過ぎず、全産業平均の4,950円を大きく下回っていた(図表4)。卸売・小売業も4,468円で平均以下である。労働集約型のインバウンド関連産業が売上高の伸びに応じて雇用を増やす場合、G7で最も低い日本経済全体の生産性がさらに低下、長期的に潜在成長率を押し下げる可能性は否定できない。

訪日外客は街に活気をもたらし、意外な地域の町興し、村興しに貢献するケースもあり、否定的に考える必要はないだろう。また、少なくとも当面は、新型コロナ禍によりほぼゼロになった需要が5兆円程度まで回復する過程のため、景気拡大にもプラスに作用すると考えられる。

ただし、日本経済をインバウンド需要で持続的に成長させるのは難しいことを認識すべきではないか。遠回りにはなるものの、科学・技術を振興し、雇用制度を見直すことなどで、民間主導による生産性の向上を目指さない限り、日本市場への投資は魅力がさらに薄れる結果になりかねない。

インバウンドに対する期待の盛り上がりは、むしろ日本経済の行き詰まりを示している可能性がある。訪日外客の回復を手放しで喜ぶことは避けるべきではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。