- Article Title

- 為替介入

市川 眞一

2023/08/25

円/ドルレートは昨年9月に財務省が最初の為替介入を行った水準になった。しかし、今のところ同省に新たな介入の兆候はない。仮に大規模な介入が行われても、その効果は短期間に止まるだろう。日米間には大きな実質短期金利差があり、それに着目した資本移動を止めるのは難しいと想定されるからだ。日銀が短期金利を上げるか、FRBが利下げしない限り、円安は止まらないだろう。

中央銀行のイメージは、「通貨の番人」ではないか。そこには、為替の安定がミッションとして含まれるだろう。しかしながら、日本の場合、「為替相場の決定及び安定」(財務省設置法第4条)を担うのは、専ら財務省の役割だ。日銀はその「事務の取扱いをする者」であるに過ぎない。

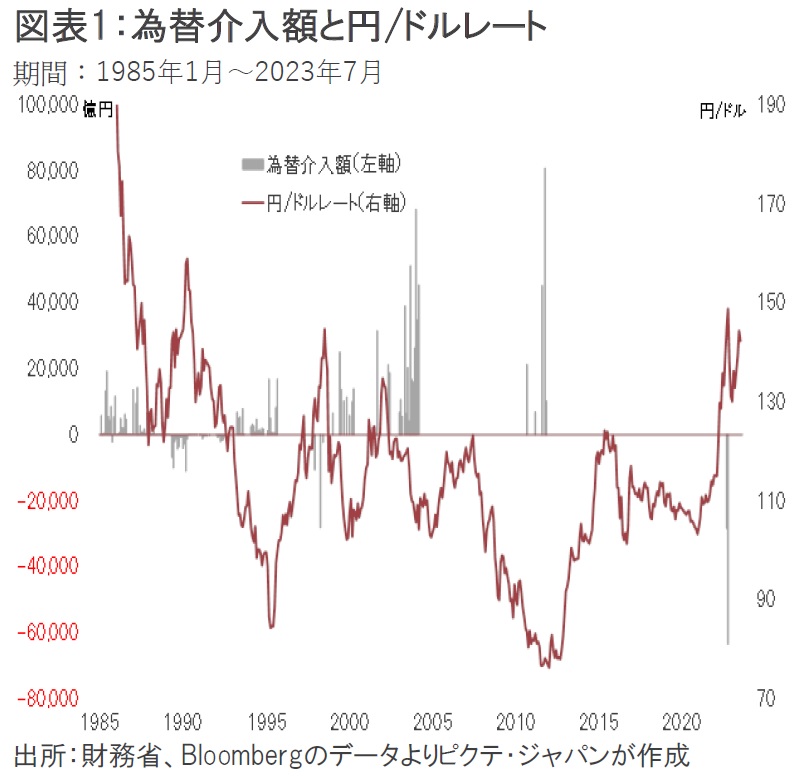

財務省は昨年9、10月に3日間で史上最大級となる計9兆1,881億円のドル売り・円買い介入を実施した(図表1)。足元、最初の介入点であった1ドル=146円前後まで円安が進んだものの、同省周辺に介入の気配は見えない。

円高局面で行われる円売り・ドル買い介入のケースでは、財務省は売却するための円を政府短期証券(FB)を発行して調達する。日銀が量的緩和を実施、間接的にせよFBを引き受ければ、介入原資は半ば無制限と言えるだろう。

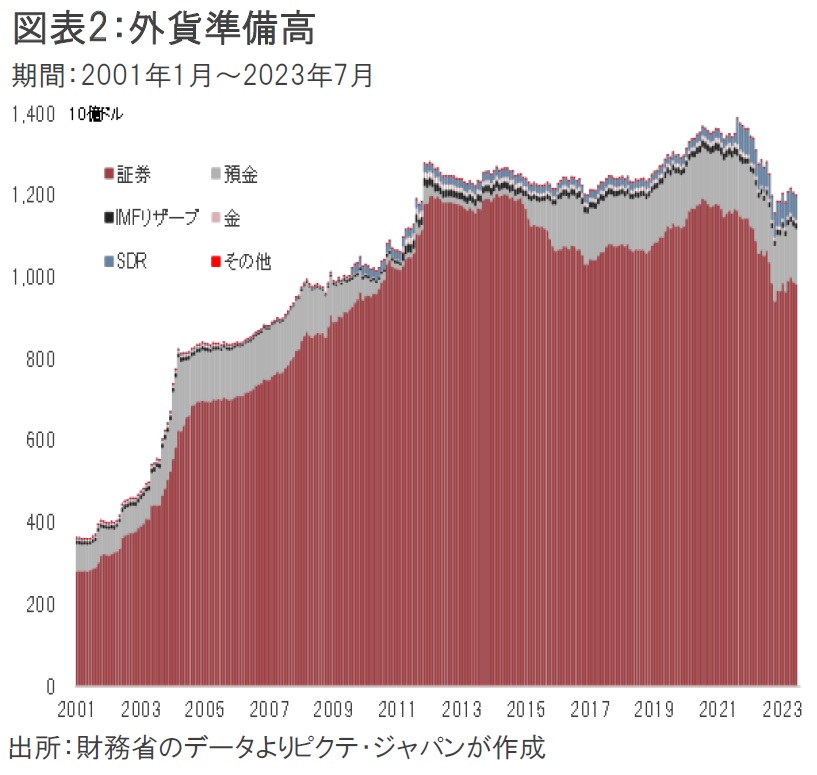

一方、ドル売り・円買い介入の場合、売るためのドルが必要であり、それは外貨準備が原資となる。7月末現在、日本の外貨準備は1兆2,537億ドル、円換算で182兆円だった(図表2)。

昨年のような規模で介入を行う場合、外貨準備が急減する結果、介入原資が枯渇してリラ売りを加速させたトルコのような状況に陥りかねない。市場と対峙する際、この規模の制約が、財務省にとって為替介入の大きな制約要因となるだろう。

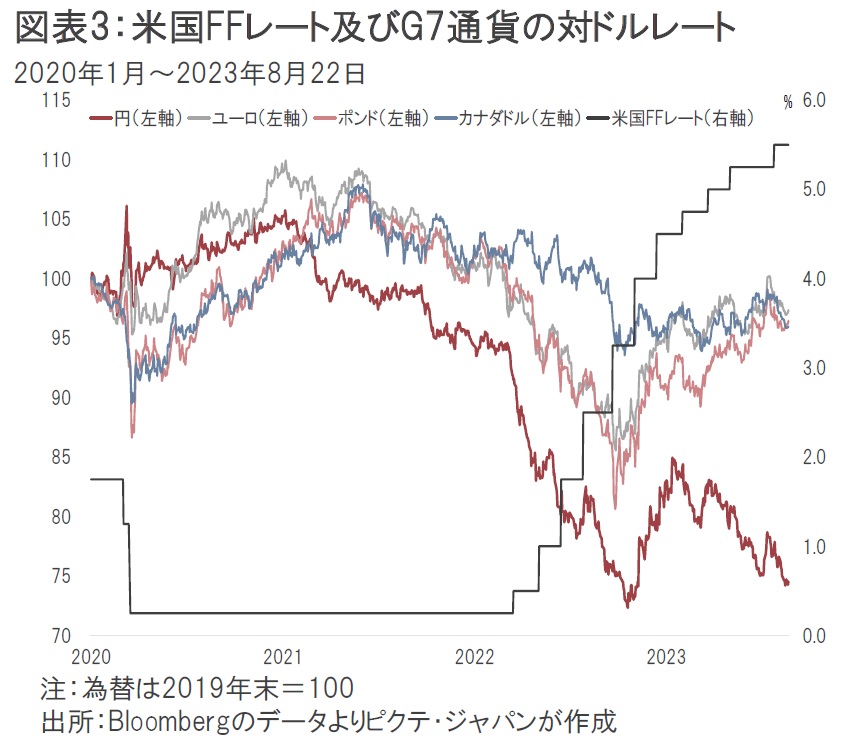

今回のドル高は昨年3月のFRBによる利上げが起点になった(図表3)。

当初、ユーロ、英国ポンド、カナダドルも対ドルで大きく下落したが、ECB、BOE、BOCが相次いで利上げを実施、米国との短期金利差を縮小させて下落を食い止めている。一方、日銀はゼロ金利政策を維持しており、金融政策の違いが為替に反映されていると言えよう。

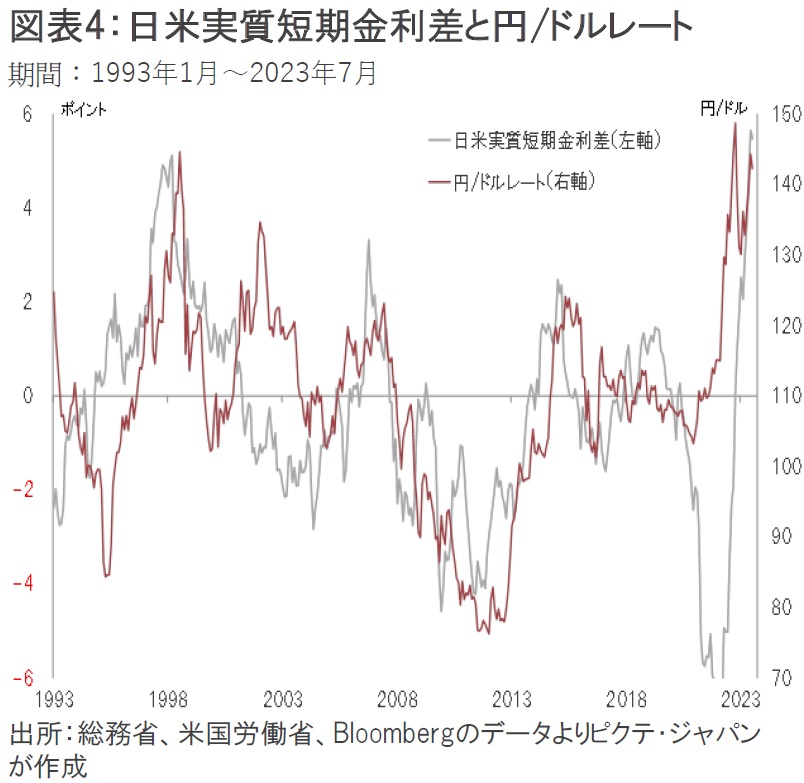

より長期的に見ると、円/ドルは両国の実質短期金利差が多くの局面において値動きの方向を決める重要な要素となっていた。足元、日米のインフレ率に大きな差がないなか、米国の短期金利は日本の水準を5%ポイント以上上回っている(図表4)。

海外ファンドは日本で資金調達し、米国などで運用する円キャリートレードを実施している模様だ。さらに、日本の一部の家計もドル定期預金などによる資金運用を積極化している。それが円安の背景と言えるだろう。

こうした巨額の資本移動を原資に限界のある介入だけで止めるのはかなり難しいのではないか。ファンダメンタルズに忠実になれば、①FRBが利下げする、②米国の物価上昇率が拡大する、③日銀が利上げする、④日本の物価上昇率が低下する・・・以上4つの何れか、もしくは複数による組み合わせがなければ、円安局面が続くだろう。

7月28日、政策決定会議後の記者会見に臨んだ植田和男日銀総裁は、「基調的なインフレ率がまだ2%には達していないので、短期の政策金利を引き上げて行くところにはだいぶ距離があると思っている」と語った。つまり、イールドカーブ・コントロールの微修正はしても、短期金利の本格的な利上げは今のところ考えていないようだ。

円安による物価が上昇し、さらに実質短期金利が低下して円が売られる・・・このスパイラルが修正されない限り、円安が続くのではないか。もっとも、日銀は、為替には責任を負っていないのである。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。