- Article Title

- 米政府機関の一部閉鎖で米国株はどうなる?

田中 純平

2023/09/29

米連邦議会では来月から始まる新会計年度の予算案を巡って協議が難航しており、9月30日までに合意ができない場合は政府機関が一部閉鎖に追い込まれる。当レポートでは、過去の政府機関閉鎖の事例を基に、政府機関が閉鎖された場合の経済や株式市場への影響を考察する。

米連邦議会では来月から始まる新会計年度の予算案を巡って協議が難航しており、9月30日までに合意ができない場合は政府機関が一部閉鎖に追い込まれる。連邦議会は、与党民主党が上院で過半数を占め、野党共和党が下院で過半数を占める「ねじれ議会」となっており、政治的分断が起こりやすい。さらに、下院共和党内では「フリーダム・コーカス(自由議連)」と呼ばれる保守強硬派が、大幅な歳出削減やウクライナ支援の減額を求めて共和党のマッカーシー下院議長と対立するなど、共和党も一枚岩ではない。

米ホワイトハウスは9月20日、政府機関が一部閉鎖した場合の影響について声明を発表した(図表1)。想定されるケースとしては、⑤航空管制官や米運輸保安局(TSA)職員が無給となり、空港での大幅な遅延リスクが生じる可能性や、⑦米中小企業庁の新規融資審査・承認が中止となり、中小企業の資金が枯渇する可能性、などが挙げられている。上記以外にも様々なケースが例示されているが、いずれも政府機関の閉鎖が短期間に留まれば影響は限定的だろう。問題は閉鎖期間が長期化した場合だ。

米連邦準備制度理事会(FRB)が2013年10月に行った分析によると、2013年10月の政府機関の閉鎖は2013年10-12月期の米実質GDP成長率を毎週0.2%(年率)ずつ押し下げると試算された。また、2019年1月の米議会予算局(CBO)の分析によれば、2018年12月の政府機関の閉鎖は、米実質GDP成長率を2018年10-12月期で0.1%、2019年1-3月期で0.2%それぞれ押し下げたと試算している(注:年率化前の数値)。政府機関の閉鎖が長期化した場合は、同程度の経済的影響を想定すべきだろう。

1982年12月以降に発生した政府機関の閉鎖を見ると、閉鎖期間が3~5日間で留まったものもあれば、2週間以上続いたものもあった(図表2)。中でも特に目を引くのが2018年12月のケースだ。この時は政府機関の閉鎖期間が35日間にも及んだ。

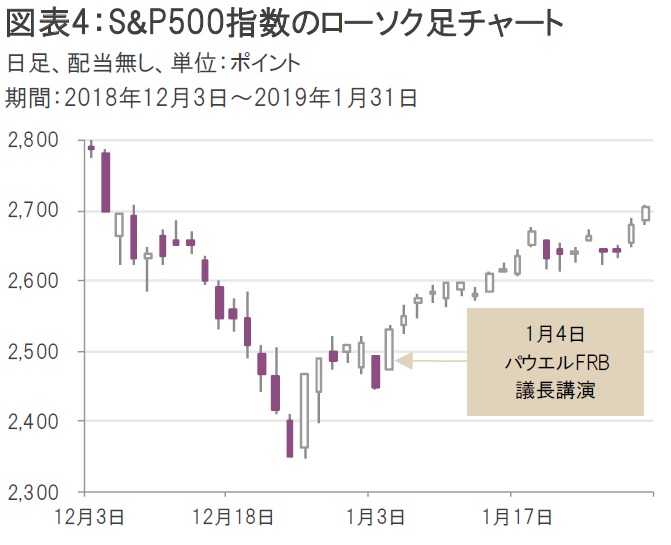

だが、この閉鎖期間中のS&P500指数は最終的に10.4%も上昇した(図表3)。なぜこれほどまで株価は上昇したのか?

この時は政府機関閉鎖の可能性が、閉鎖決定前から警戒されていた(株価に織り込まれていた)ことに加え、米中貿易戦争やFRBのタカ派的な金融政策が市場で嫌気され、S&P500指数は閉鎖決定前に急落していた。その状況を一変させたのがFRBのハト派転換だ。パウエルFRB議長は2019年1月4日の講演で、金融政策を柔軟に見直す用意があると述べたことから金融緩和観測が一気に高まり、S&P500指数はV字回復する展開となった(図表4)。

仮に来月から政府機関が一部閉鎖され、閉鎖期間が長期化した場合、FRBはハト派転換するのだろうか?はっきりと言えることは、2018年当時と比較して足元のインフレ圧力は比べ物にならないほど高いということだ。景気が大幅に悪化しないかぎり、FRBのサポートは期待できないと考えるべきだろう。

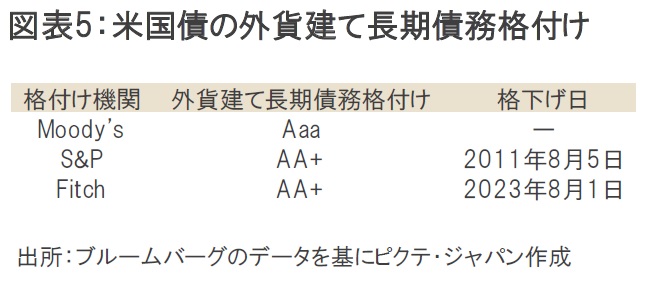

米格付け会社ムーディーズ・インベスターズ・サービスは9月25日、米政府機関が閉鎖になれば、米国債の信用力に打撃になると警告した。米国債の外貨建て長期債務格付けは、S&Pグローバルが2011年8月5日に最上位の「AAA」から「AA+」へ1段階引き下げており、同様にフィッチ・レーティングスも今年8月1日に最上位の格付けから1段階引き下げている。

大手3社の中で最上位の格付けを維持しているのはムーディーズだけであり、その「最後の砦」が格下げに動けば、金融市場に動揺が広がるリスクもあるだろう。米政府機関の閉鎖を単なる政治的な駆け引きと軽視すると、思わぬしっぺ返しを食らう可能性がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。