- Article Title

- ムーディーズ、イタリアの格付けを据え置き

梅澤 利文

2023/11/20

大手格付け会社のムーディーズ、S&P、フィッチの中ではムーディーズがイタリアに対して最も厳しい評価をしていました。今回、ムーディーズがイタリアの格付けをBaa3で据え置き、見通しを安定的に引き上げたことで、当面の市場の混乱は回避されると思われます。ただし、イタリアの財政運営には課題も残されており、今後はユーロ圏内部での対応に注目が移りそうです。

米格付け会社ムーディーズ・インベスターズ・サービス(ムーディーズ)は2023年11月17日、イタリアの長期発行体格付け等を「Baa3(BBB-に相当)」に据え置くと共に、格付けの見通しを従来の「ネガティブ」から「安定的」に引き上げました。

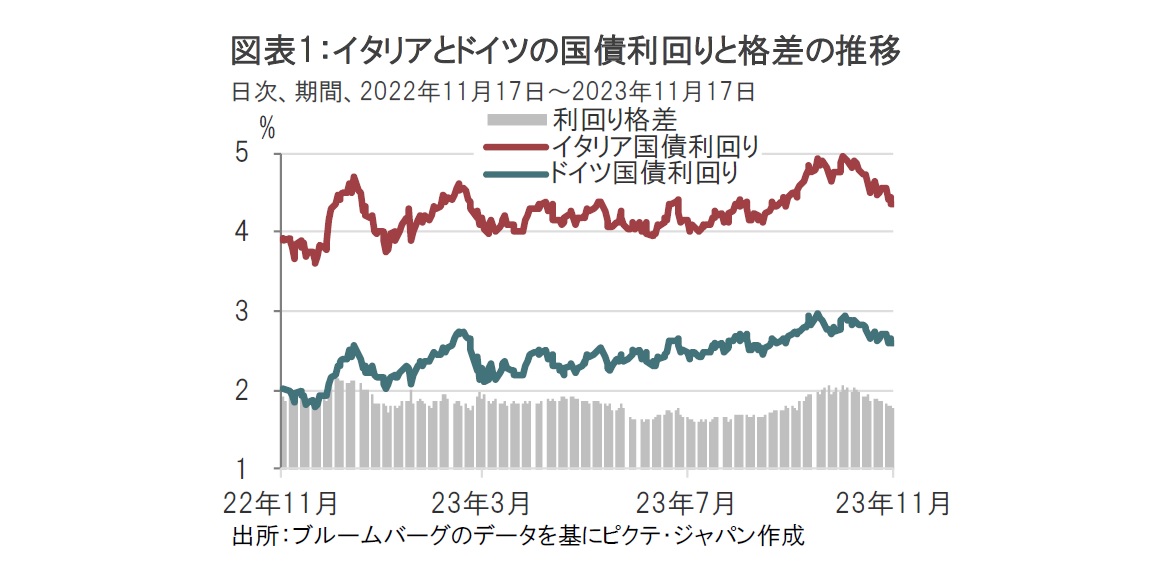

市場の一部ではムーディーズがイタリアの格付けを「投資適格級」の下限であるBaa3を下回る投機的格付け級に格下げするとの懸念もありました。イタリア国債は、ユーロ圏加盟国の信用力の目安であるドイツ国債との利回り格差が拡大(信用力の悪化)した時期もありました(図表1参照)。しかし、他の大手格付け会社がイタリアの格付けを据え置いていたこともあり、足元では利回り格差は縮小傾向です。

イタリアの格付けを他の格付け会社について確認すると、S&Pグローバル・レーティングは10月20日に、フィッチ・レーティングスは11月10日に格付けを共に「BBB」、格付けの見通しは「安定的」で確認しました。高い格付けとは言えないものの、投機的格付けを2ノッチ(段階)上回り、見通しも安定的としていたことから、ムーディーズによるイタリアの格付けとはやや見解が異なるようです。

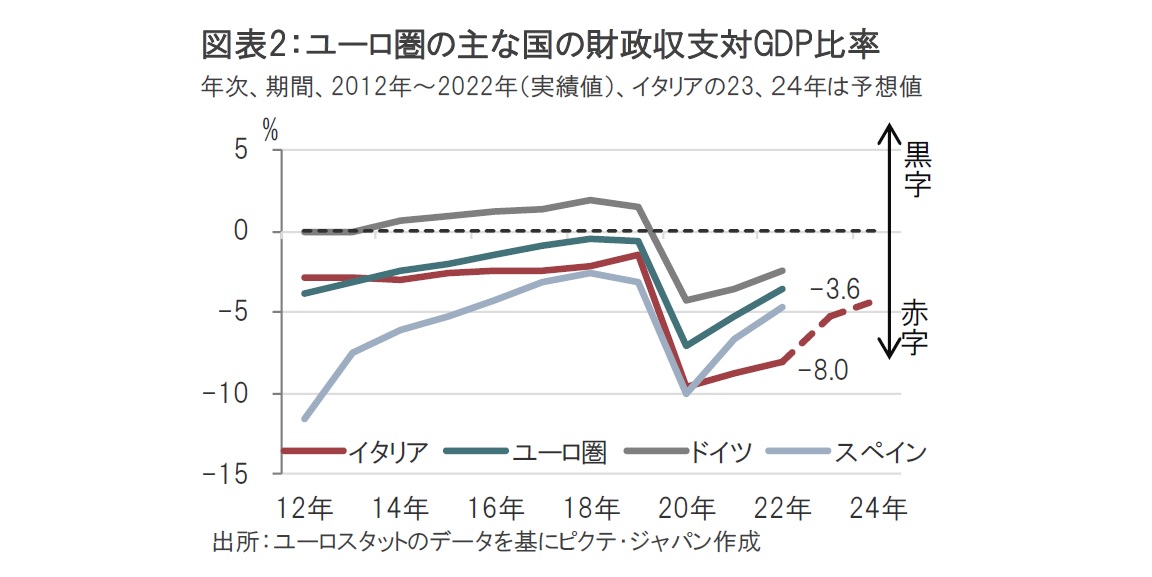

イタリアとドイツの利回り格差(イタリア10年国債利回り-ドイツ10年国債利回り)の拡大は昨年の秋に続き、今年も10月にも見られました。その主な背景は財政の悪化です。イタリアの財政収支を対GDP(国内総生産)比率で22年についてみると(図表2参照)、マイナス8.0%と大幅な赤字で、ユーロ圏平均のマイナス3.6%を下回っています。なお、イタリアのメローニ政権が10月16日に閣議決定した24年度(1~12月)予算案では24年度の財政赤字対GDP比率目標を従来の3.7%から4.3%に引き上げました(財政悪化)。

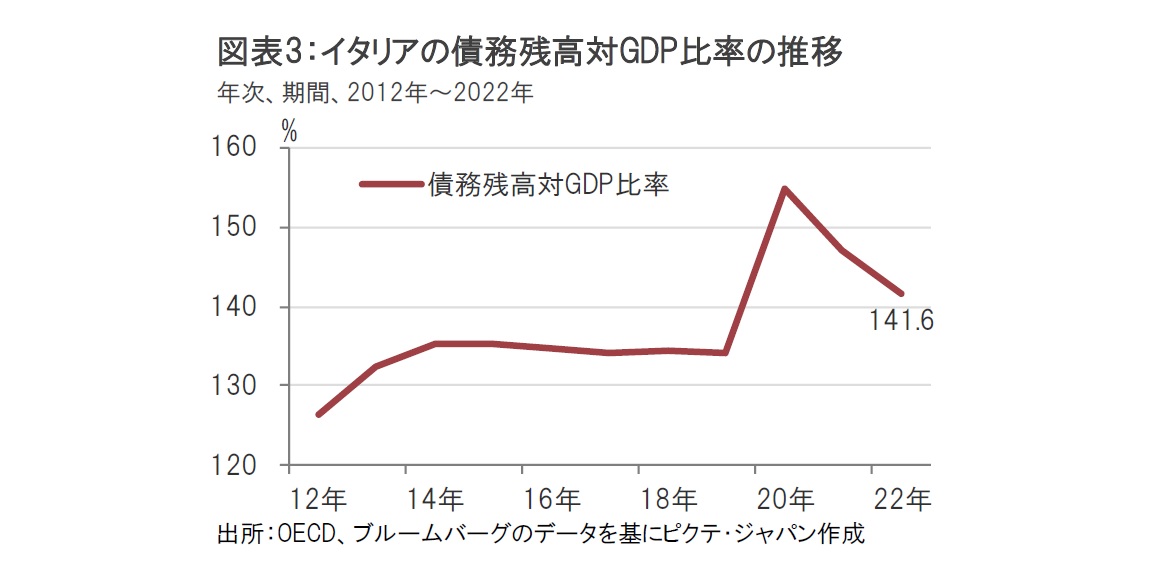

市場がイタリア財政を懸念する要因として債務残高対GDP比率の大きさも挙げられます(図表3参照)。ムーディーズが今回格付け見通しを引き上げた際の声明文の中であっても、イタリアの高齢化による債務残高負担の大きさを懸念しています。

もっともムーディーズはイタリアの債務残高水準について、今後は拡大ではなく安定的な推移を見込んでいます。

ムーディーズが今回、格付けの見通しを引き上げた背景として、①今後数年にわたり経済成長が期待できること、②銀行の健全性や債務状況の改善、③政府債務の見通しが安定化したこと、④欧州中央銀行(ECB)の姿勢、等を挙げています。

①について、ムーディーズはイタリアの経済成長率は、欧州連合(EU)が経済再生として主導する復興強靭化計画に基づいて投資を進めることが成長率を押し上げるとしています。②の銀行の健全性について、ムーディーズはイタリアの銀行の不良債権比率(貸出し全体に占める不良債権の割合)が23年4-6月期に2.4%と他の欧州諸国と同水準に低下したと指摘しています。

③は市場でも見逃されている可能性がある点で、イタリアのプライマリーバランス(PB)は黒字基調に戻ることをムーディーズは指摘しています。イタリアはコロナ禍前、基本的な歳出は税収などの歳入で賄っており、PBは黒字でした。しかし、イタリアは新型コロナウイルスの影響が深刻であったこともあり、PBは赤字に転落しました。ただし今後について、ムーディーズはイタリアが再びPBを黒字化させる可能性があると指摘しています。

なお、図表2に示したようにメローニ政権は24年の財政赤字目標を引き上げる意向です。しかしながら、内容を見ると高インフレで生活が困窮する世帯への補助金などが主体で、財源は大半が国債発行と思われます。バラマキ政策と言ってしまえばそれまでですが、恒久的な歳出拡大の懸念は今のところ低いように思われます。

④は、イタリア国債利回りが過度に上昇した場合、ECBがツールを用意している点をムーディーズは格付けを維持した理由に挙げています。

ムーディーズが格付けの見通しを引き上げた理由を振り返ると、今回、イタリアの格付けを投機的格付けに格下げするとの懸念は杞憂であったのかもしれません。仮に投機的格付けに格下げした場合の市場の混乱や影響を考えれば、格下げに踏み込む選択肢はなかったように思われます。

もっとも、メローニ政権は24年予算案で財政赤字を従来の目標から引き上げる意向で、何よりもEUが定める目標水準(財政赤字対GDP比率は3%以下)を上回り看過できない水準です。これについては今後、欧州委員会などとの調整を経て赤字幅が縮小される可能性があります。このユーロ圏の国々の財政運営を調整する財政安定化の枠組みについて、筆者も含め市場は過小評価しているのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2024/04/26

|

タイトル 円安とインフレの悪循環 | タグ |

|

日付

2024/04/25

|

タイトル 財政リスクは金利・為替市場に影響を与えるか | タグ |

|

日付

2024/04/19

|

タイトル 岸田政権による次の重点政策 | タグ |

|

日付

2024/04/15

|

タイトル 議事要旨に垣間見る、QTのこれまでと今後 | タグ |

|

日付

2024/04/12

|

タイトル 米国の長期金利に上昇余地 | タグ |

|

日付

2024/04/09

|

タイトル 原油高と物価高が引き起こす米国株の地殻変動 | タグ |

|

日付

2024/04/05

|

タイトル FRBの利下げはいつか? | タグ |

|

日付

2024/03/29

|

タイトル 円安は止まらない | タグ |

|

日付

2024/03/22

|

タイトル 超長期の上値抵抗線を突き抜けたS&P500指数 | タグ |

|

日付

2024/03/22

|

タイトル 通貨価値への不透明感と金 | タグ |

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")