- Article Title

- 米年末商戦 消費関連株が物語る「逆境」

田中 純平

2023/11/28

米小売最大手ウォルマートは、10月後半に米国の個人消費が軟調になったと明らかにしたことから、同社の株価は11月16日に急落した。株安はウォルマート株に限ったことではなく、欧州高級ブランド関連株や米ディスカウント・ストア株もすでに下落基調となっている。当レポートでは消費関連株が下落した背景と、米年末商戦のカギを握る過剰貯蓄について考察する。

米小売最大手ウォルマートの株価が足元で急落している。きっかけは11月16日に行われた23年8-10月期決算発表後の記者会見だ。同社最高財務責任者(CFO)のジョン・デービッド・レイニー氏は10月後半に米国の個人消費が軟調になったと明かし、「90日前と比較して個人消費の動向にやや慎重になった」と語った。23年8-10月期の調整後EPSは市場予想を上回り、通期の調整後EPS見通しも引き上げたにもかかわらず、当日の株価は前日比8.09%安となった(図表1)。

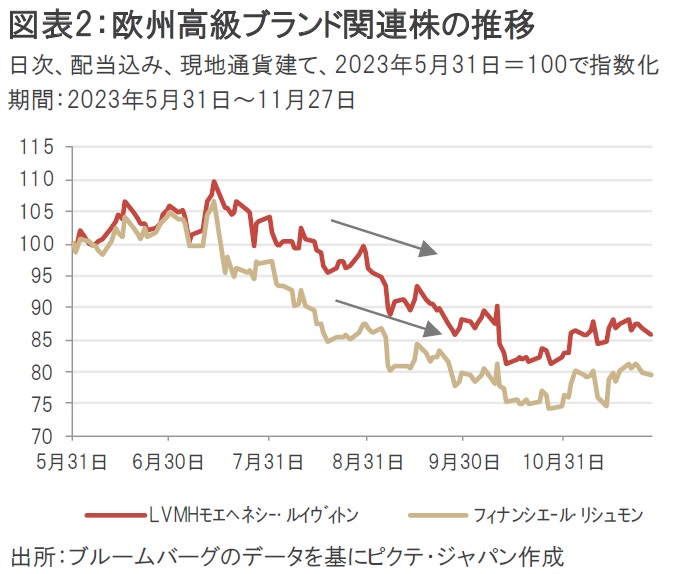

株安はウォルマート株に限ったことではない。高級ブランド品を手掛けるフランスのLVMHやスイスのフィナンシエール・リシュモンの株価は、今年7月ごろから下落基調となっている(図表2)。共通する要因は、中国の先行き不透明感と米国の景気失速懸念だ。特に米国は主要各国に先駆けてコロナ禍から脱却したこともあり、高級ブランド品などのリベンジ消費が先んじてピークアウトしつつある。LVMHが開示した23年1~9月の米国売上高は前年同期比+3%と、22年1~9月の同+19%から急減速したことがそれを物語る。

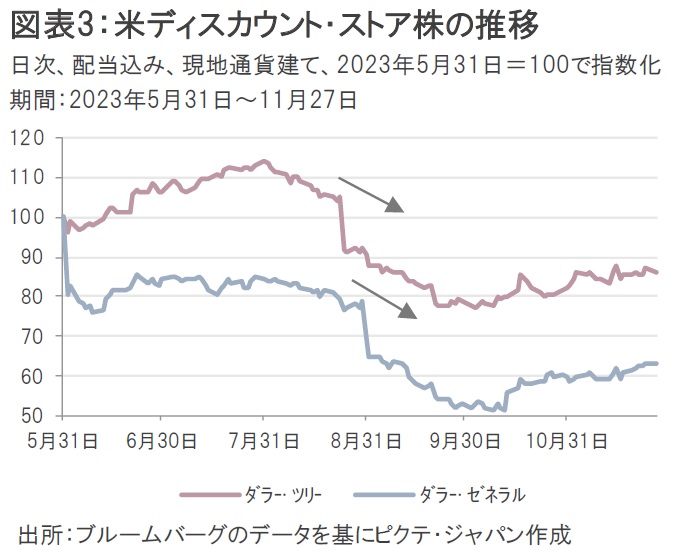

一方、日本の100円ショップに相当する米ダラー・ゼネラルや米ダラー・ツリーの株価も冴えない(図表3)。米政府のコロナ給付金等によって積み上がった過剰貯蓄が取り崩される中、金利高や物価高による影響が家計を圧迫する。ダラー・ゼネラルは今年3月16日に23年度通期の業績見通しを公表した後、3度(6月1日、8月31日、10月12日)にわたって業績見通しを下方修正しており、事業環境が急速に悪化していることがうかがえる。

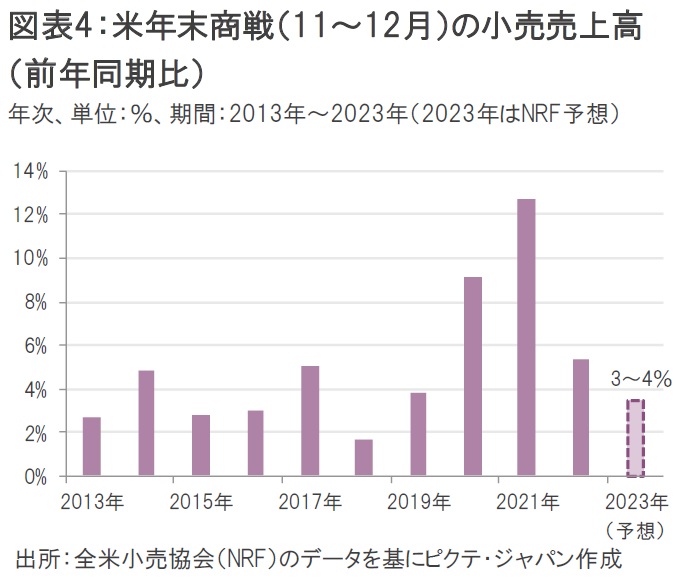

今年の米年末商戦は低調になると予想されている。全米小売協会(NRF)は23年11~12月の米小売売上高を前年同期比3~4%増と、昨年の同5.4%増から減速すると見込んでいる。NRFはインフレ調整を行っていないため、物価上昇率を差し引けば実質的な小売売上高の伸び率はほぼ横ばいになりそうだ(図表4)。

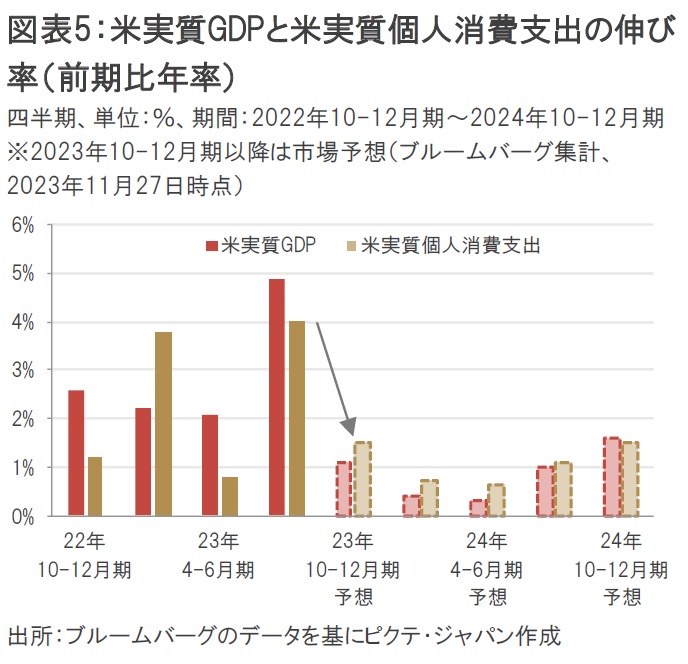

23年10-12月期の米実質GDP成長率もいまのところ急減速することがコンセンサスだ。23年7-9月期の米実質GDP成長率は前期比年率+4.9%と非常に高い伸び率を示したが、これが23年10-12月期には同+1.1%へ急減速する見込みだ。主因は実質個人消費支出の鈍化であり、23年7-9月期の同+4.0%から23年10-12月期は同+1.5%になると予想されている(図表5)。

米個人消費にアップサイドがあるとすれば、過剰貯蓄の存在が挙げられる。米サンフランシスコ(SF)連銀のエコノミストらは、従来、過剰貯蓄が消失する時期を「23年7-9月期」と予想していた。しかし、米商務省経済分析局(BEA)が個人所得と個人支出のデータを過去に遡って改定した結果、従来よりも過剰貯蓄が多く残されている可能性が高まった。このため、SF連銀は過剰貯蓄が消失するタイミングを「24年上半期」へ先延ばししたことを今月明らかにした。

過剰貯蓄が残されているのであれば、年末商戦にとっては朗報になる。だが、遅かれ早かれ過剰貯蓄は底をつく。前述した消費関連株の推移を見る限り、マーケットは過剰貯蓄が取り崩された後の個人消費を警戒しているようにも見受けられる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。