- Article Title

- 米国株式市場 進むは「黄金の道」か「いばらの道」か?

田中 純平

2023/12/08

S&P500指数は米10年国債利回りの低下をきっかけに急反発し、7月27日につけた年初来高値まであと僅かに迫る。しかし、米国株のリスク・プレミアムは2004年以来の低水準となっており、相対的な割高感が顕著となっている。足元では経済指標の下振れも目立ち始めており、米経済は景気後退を引き起こさずにインフレ率が低下する「黄金の道」を辿るか否かの、重大な岐路に立っている。

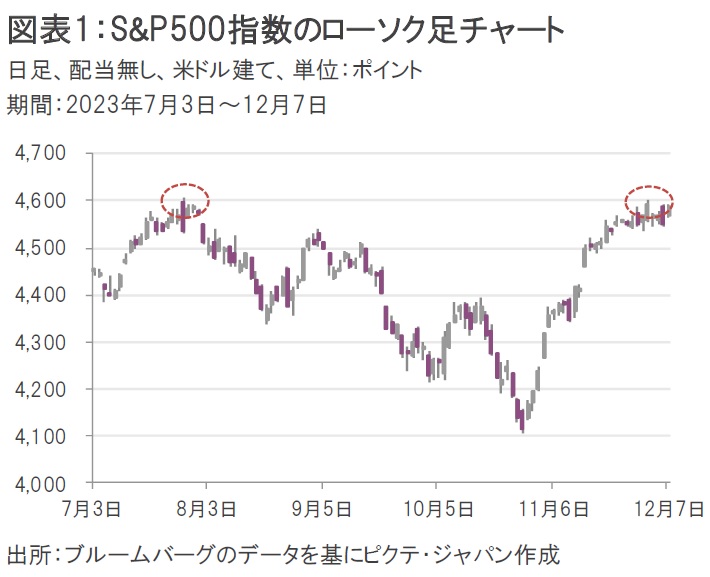

S&P500指数は米10年国債利回りの低下をきっかけに急反発した。同指数は12月1日にザラ場で4599.39ポイントをつけ、7月27日につけた年初来高値(4,607.07ポイント)まであと僅かに迫る(図表1)。

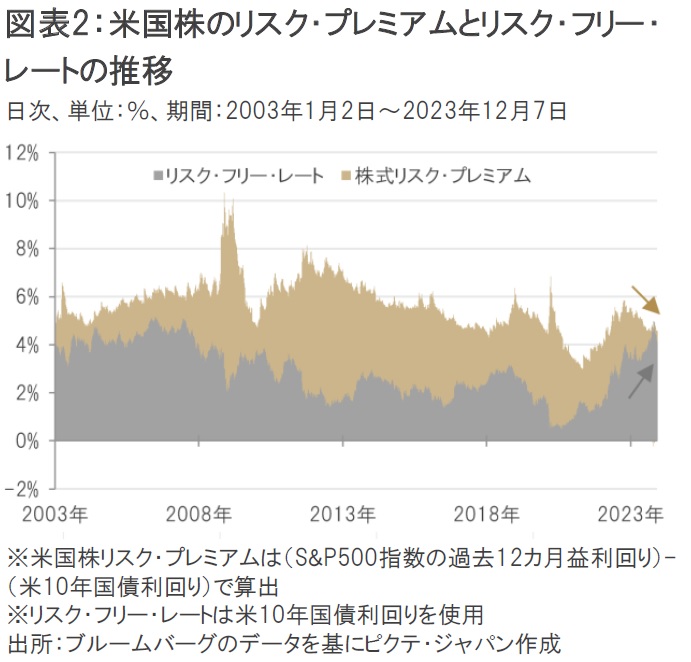

ここで米国株のリスク・プレミアムを点検してみたい。リスク・プレミアムとは株式のようなリスクの高い資産に対して投資家が要求する超過収益率を意味する。一般的には安全資産とされる米10年国債利回りを上回るリターンを指すことが多い。一方、このリスク・プレミアムはバリュエーション尺度としても有用であり、リスク・プレミアムが大きければ割安、小さければ割高となる。株式のリスク・プレミアムには様々な推計方法があるが、ここでは簡便的に「株式リスク・プレミアム=S&P500指数の過去12カ月益利回り(PERの逆数)-米10年国債利回り」とする。

過去20年間における米国株のリスク・プレミアムを算出すると、足元では2004年以来の水準まで低下していることが分かる(2023年12月7日=0.40%、2004年4月23日=0.40%)。直近のリスク・プレミアムはプラス圏で推移しているものの、今年10月には一時マイナス圏まで低下する場面もあった。歴史的に見て米国株の相対的な割高感が顕著となっている(図表2)。

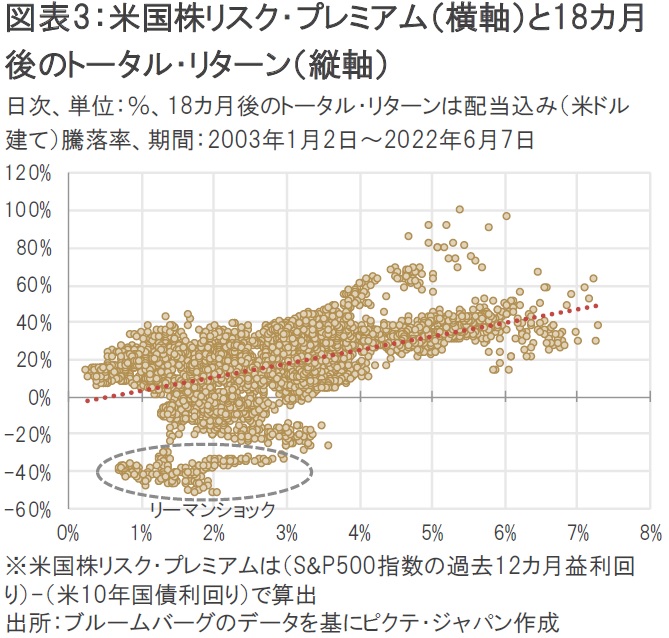

米国株のリスク・プレミアムと米国株の18カ月後トータル・リターンの関係を見たのが図表3だ。当該期間はリーマンショック時の株安が含まれるため統計が歪んで見えてしまうが、リスク・プレミアムが大きい(割安)時は18カ月後のリターンも大きく、反対にリスク・プレミアムが小さい(割高)時は18カ月後のリターンも小さくなる緩やかな傾向が見て取れる。リスク・プレミアムが小さい時に18カ月後のリターンが必ずしもマイナスになるわけではないが、リスク・プレミアムが3.7%を超えたあたりからマイナスのリターンが発生していないことを踏まえると、リスク・プレミアムが大きいことに越したことはなさそうだ。

米シカゴ連銀のグールズビー総裁は今年7月、米国が景気後退を引き起こさずにインフレ率が低下する「黄金の道(golden path)」を進んでいると発言し、市場関係者の注目を集めた。米国株式市場はまさにこの「黄金の道」を辿るかのように、年初来高値近辺まで上昇している。

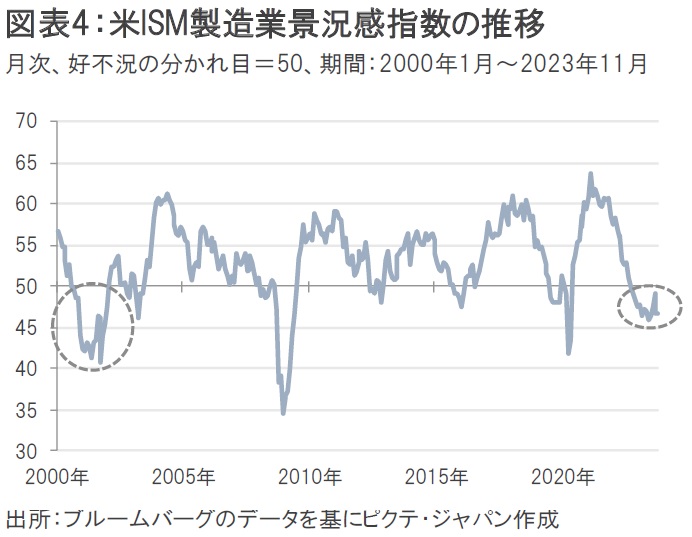

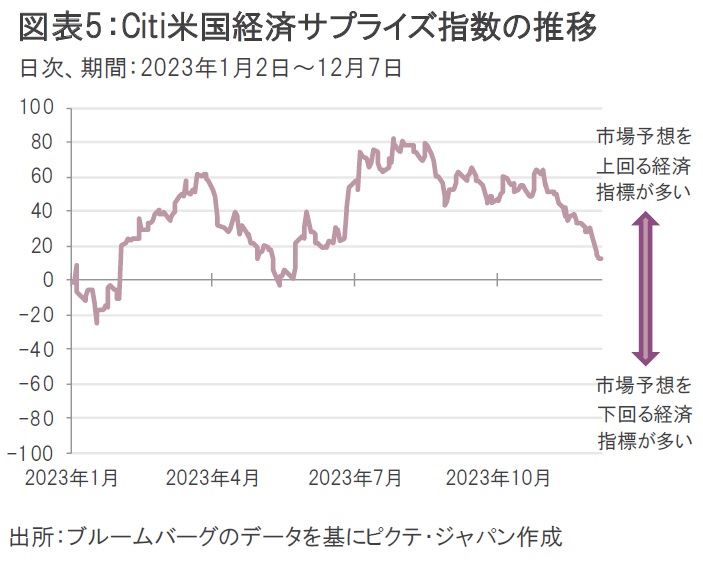

しかし、11月米ISM製造業景気指数はITバブル崩壊以来初の13カ月連続で好不況の分かれ目である50を下回ったほか、10月米労働省雇用動態調査(JOLTS)求人件数も市場予想を大幅に下回るなど、足元では景況感の悪化や労働市場の冷え込みが示唆される経済指標の発表が相次ぐ(図表4)。米経済指標の発表値と事前の市場予想との乖離を指数化した米国経済サプライズ指数も、11月に入ってから急低下している(図表5)。

「黄金の道」を進んでいたつもりが、いつの間にか「いばらの道」へ様変わりしていた、といった可能性もゼロではないだろう。米国株のリスク・プレミアムが低位となる中、米国経済はいま重大な岐路に立たされている。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。