- Article Title

- 日銀正副総裁と多角的レビューついて

梅澤 利文

2023/12/08

日銀の植田総裁との氷見野副総裁の発言を受け、為替市場で円高が急速に進行しています。マイナス金利脱却が、市場の想定より前倒しされるとの観測が高まったためです。日銀正副総裁の発言前に開催された日銀の多角的レビューは全体的には中立的な内容としても、一部の内容に利上げの地ならしとして注目が集まったのかもしれません。今後は日銀の情報発信に注目が集まりそうです。

日本銀行の植田総裁は2023年12月7日に参議院財政金融委員会の国会答弁で、さまざまな不確実性が高い状況の下で「チャレンジングな状況が続いているが、23年末から24年にかけて一段とチャレンジングな状況になる」と述べました。

日銀の氷見野副総裁は、6日に大分市で開催された地元経済団体との懇談会で講演しました。氷見野副総裁は、賃金と物価の好循環について「変化が着実に進んでいる」と述べました。また、日銀が金融政策正常化に踏み切った際の経済への悪影響は比較的少ないとの見方も示しています。

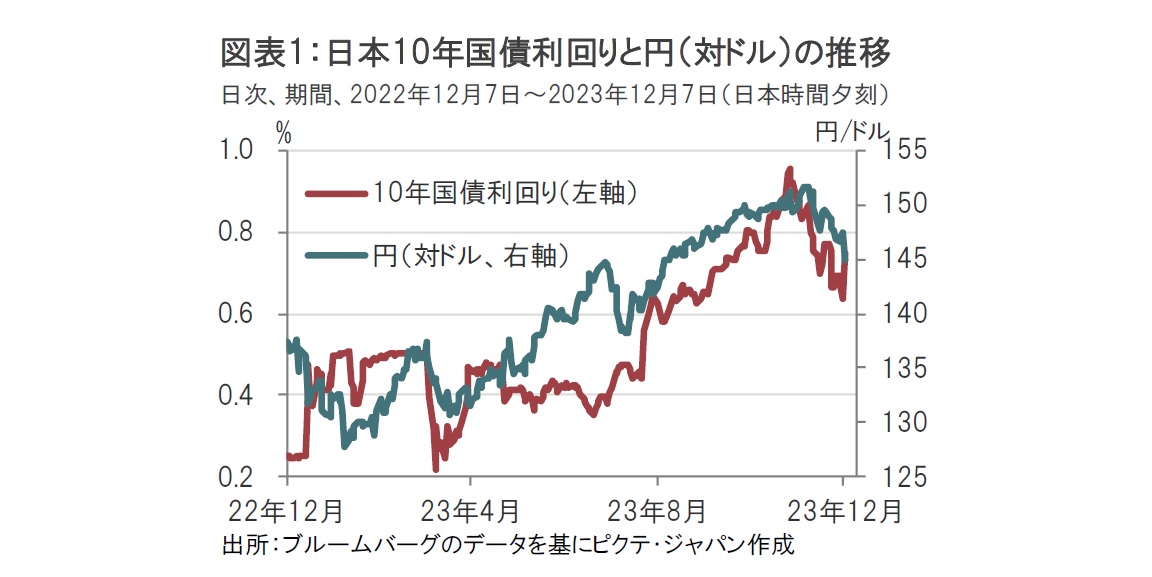

日銀の正副総裁の発言などを受け、市場では金利上昇や円高進行が見られました(図表1参照)。

日銀は過去25年間に実施してきた各種の非伝統的金融政策手段の効果を検証する多角的レビューの第1回ワークショップを12月4日に開催しました。市場の一部は、多角的レビューの場で日銀が今後の金融政策について何かが語られるのではといった淡い期待もあったようです。しかし、多角的レビューは過去を検証する場であること、そもそもマスコミなどには非公開(6日に資料は公表)で行われたイベントであることから、今後の金融政策を語る場となるはずもなく、当日の為替や債券市場の動きは落ち着いていました。

むしろ、足元の急速な円高や日本国債利回りの上昇は7日の植田日銀総裁の年末から来年にかけてのチャレンジングな状況といった発言や、6日の氷見野副総裁の出口(金融政策正常化の意味と思われる)を良い結果につなげることは十分可能、といった発言を受けての反応と思われます。特に氷見野副総裁は名目賃金と消費者物価指数の動きの相互関係の分析から、物価が上昇すれば賃金が上昇する動き(第2段階の関係)、賃金上昇が物価上昇を伴う動き(第3段階の関係、なお第1段階は輸入物価の価格転嫁)について、1990 年代前半に第2と第3段階の関係が明確に認識できたものの、2010 年代にはそれが観察できなくなったと指摘しました。そのうえで、直近時点(23年4-6月期)では物価上昇から賃上げへの波及が統計的に確認され、賃上げから物価上昇への波及も幾分戻ってきていると明言しています。これまでの日銀の賃上げと物価上昇の関係についての説明から一歩踏み込んだ印象です。

今回の多角的レビューのワークショップの内容と、その前後の日銀からの情報発信を考え合わせると、多角的レビューは過去の検証が原則ながら、それ以上の意義があるように思われます。

多角的レビューが分析する過去25年というのはデフレが始まったころに該当するとともに、非伝統的金融政策を導入した時期に概ね重なります。日銀は、99年に後にフォワードガイダンス(FG)と呼ばれる時間軸政策を導入し、量的金融緩和(QE)を01年3月に導入しました。QEは13年に量的・質的緩和(QQE)と形を変え強化されました。16年にはマイナス金利政策を導入し非伝統的金融政策を活用してきました。なお、同年にはイールドカーブ・コントロール(YCC)も導入されましたが、YCCの金融政策としての位置づけには微妙な点も残ると思われます。

これら非伝統的金融政策が導入されたのはデフレ期に金利がゼロ近辺まで低下し、利下げによる金融緩和が機能しにくくなり(ゼロ金利制約)、様々な非伝統的金融政策を導入してきたという経緯となっています。パネルディスカッションを除くと4つのセッションで構成された今回の多角的レビューでは第1セッションでは(非伝統的)金融政策が市場機能度に与えた影響を中心に分析しています。第4セッションでは非伝統的金融政策の効果と副作用が分析されています。

第1セッションで分析された市場機能度への影響は多角的レビュー前の12月1日に公表された債券市場サーベイ・特別調査に、市場参加者へのアンケート結果が示されています。それによると、市場機能度は13年のQQもしくはYCC導入で低下したと見ているようです(足元はやや改善)。

第4セッションでは非伝統的金融政策の効果と副作用が分析されています。手短に結果を述べれば、非伝統的金融政策が貸出残高、鉱工業生産、名目可処分所得などを押し上げたとしています。採用を続けている政策でもあり、分析結果に驚きはありません。そうした中、銀行の利ザヤ縮小などについて副作用を認める分析も提供しています。また、先の効果があったという分析も、非伝統的金融政策が長期化した場合に効果が持続するのかは明確でなく、デフレから脱却したのであれば続けるべき政策ではないと思われます。

第3セッションは中央銀行の財務と金融政策運営が分析されています。非伝統的金融政策からの脱却という長期的なプロセスを示す出口戦略で中央銀行の財政が直面する問題を、すでに出口戦略に着手している欧米の中央銀行を例に分析されています。しかし、このセッションの意図は日銀が将来、出口戦略を本格化させた場合の準備の色合いもあり、フォワードルッキングな内容となっています。なお、このテーマについて植田総裁は、過去に学会の講演で説明しており、多角的レビューの前から情報発信を行っています。

金融引き締めを伴う出口戦略で中央銀行の財務は保有国債の含み損や、利ザヤの悪化が想定されます。利ザヤの悪化とは、中央銀行が保有する国債などの収益を、過剰準備などへの付利コストが上回る逆ザヤを一般に意味します。出口戦略を開始している米連邦準備制度理事会(FRB)などは既に財務問題に直面しています。

日銀は周回遅れで非伝統的金融政策を続けていることもあり、財務上は健全です。23年5月末に発表された22年度決算によれば経常利益は3兆2307億円と3兆円を上回りました。剰余金の処分の状況をみると、1兆9831億円を国庫に納付することになっています。なお、11月末に公表された令和5年度上半期の決算では、経常利益が3兆1824億円で収益状況は問題ないように映ります。反対にFRBは逆ザヤであることもあり、国庫納付金はゼロとなっています。

この出口戦略における中央銀行の財政悪化で最大の関心テーマは、それにより政策運営能力に支障を生じさせること、もしくは通貨の信認が低下することはないのかです。多角的レビューでは妨げにはならないというメッセージと受け取れます。テクニカル的には、日銀をはじめFRBなど多くの中央銀行の会計は償却原価法を採用しており、例えば金利上昇で保有国債に含み損が出ても、売却しない限り期間損益には影響を与えないと見られます。また、国債含み損などに対し、債券取引損失引当金を積んでいます。ただし令和5年度上半期は5374億円で、前期を上回りますが、引当金の規模については議論が残るところです。

日銀が出口戦略を本格化させれば、日銀の財政は悪化する可能性があるように思われます。第3セッションなどを通して、リスクへの備えを検討した点は意義があると思われますが、具体的な対応策には検討の余地があるように思われます。

多角的レビュー後の日銀正副総裁の発言を受け急速に円高が進行しました。植田総裁が述べた年末にもチャレンジングな状況が何を意味するのか本意はわかりかねますが、まだ先と思っていたマイナス金利脱却開始時期の織り込みを前倒しする動きとみられます。多角的レビュー全体としてバランスの取れた内容とみていますが、正副総裁の発言を踏まえて内容を振り返れば、出口戦略を本格化させるための準備、もしくは地ならしといえる内容も含まれていたように思われます。

日銀の出口戦略のタイミングには米国の利下げ開始時期が影響を与える可能性もあります。FRBが利下げをしている時に日銀が利上げを開始すれば円高圧力を一層強める恐れもあります。マイナス金利脱却のみ、追加利上げは限定的というメッセージを日銀が米国の利下げ前に示せれば、円高への影響は多少和らぐことも期待されます。

しかし、米国は利下げ開始を従来の想定より早めるかもしれません。このような状況での日銀正副総裁の発言はインパクトのあるものとなりました。

長年金利のない世界であった日本では、出口戦略をむかえるならば課題は多く取り残されています。例えば植田総裁は利上げ後の短期政策金利は当座預金の付利金利なのかコール翌日物なのか決めていないと発言しています。整理しなくてはいけないこと、市場に説明すべきことは山積みと思われます。植田総裁発言にあったチャレンジングとは暗にマイナス金利脱却と解釈されていますが、たとえそれが少々先の話であっても、山積する課題への取り組みもチャレンジングだと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2024/04/26

|

タイトル 円安とインフレの悪循環 | タグ |

|

日付

2024/04/25

|

タイトル 財政リスクは金利・為替市場に影響を与えるか | タグ |

|

日付

2024/04/19

|

タイトル 岸田政権による次の重点政策 | タグ |

|

日付

2024/04/15

|

タイトル 議事要旨に垣間見る、QTのこれまでと今後 | タグ |

|

日付

2024/04/12

|

タイトル 米国の長期金利に上昇余地 | タグ |

|

日付

2024/04/09

|

タイトル 原油高と物価高が引き起こす米国株の地殻変動 | タグ |

|

日付

2024/04/05

|

タイトル FRBの利下げはいつか? | タグ |

|

日付

2024/03/29

|

タイトル 円安は止まらない | タグ |

|

日付

2024/03/22

|

タイトル 超長期の上値抵抗線を突き抜けたS&P500指数 | タグ |

|

日付

2024/03/22

|

タイトル 通貨価値への不透明感と金 | タグ |

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")