- Article Title

- 23年12月米雇用統計と米ISMサービスPMIのポイント

田中 純平

2024/01/09

23年12月の米雇用統計と米ISMサービスPMIの発表をきっかけに、米10年国債利回りは乱高下する展開となった。このボラティリティの高さの要因は、はたして何だったのか?各指標の注目ポイントを解説する。

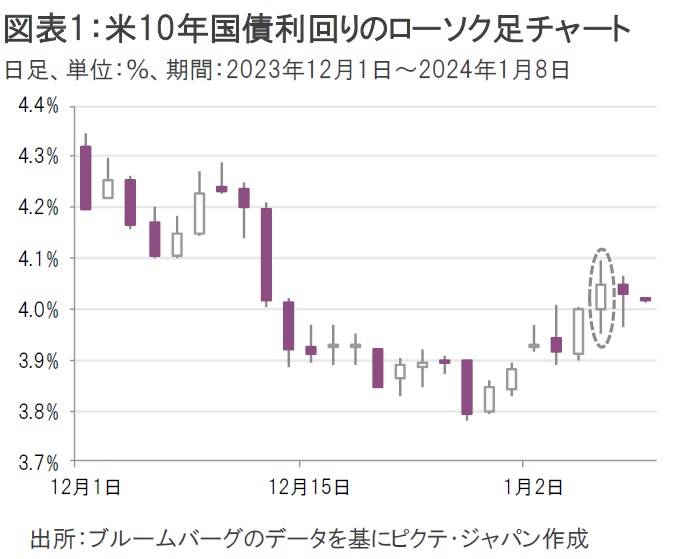

2024年1月5日(金)に発表された2023年12月の米非農業部門雇用者数は前月比21.6万人増となり、市場予想の同17.5万人増を大きく上回った。これを受けて米10年国債利回りは4.02%台から一時4.09%台まで急上昇したが、その後は4.03%台(ISMサービスPMIが発表される直前)まで低下する展開となった(図表1)。

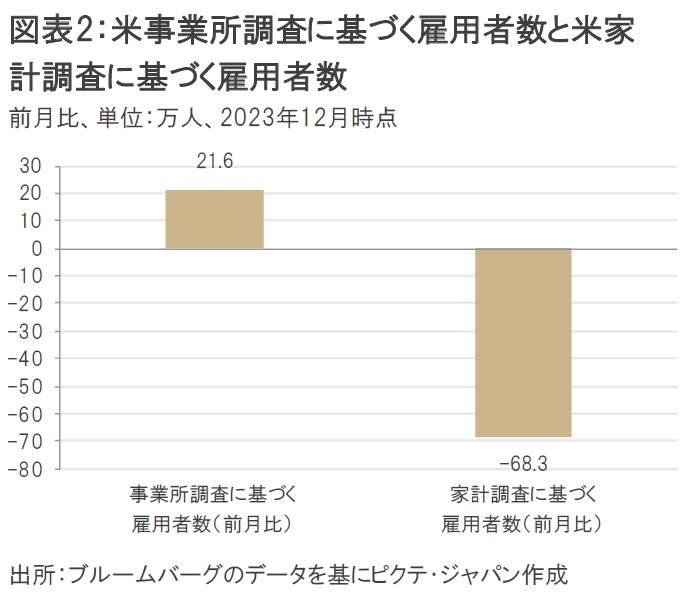

米10年国債利回りが4.03%台まで低下した背景には、2023年10月~11月の非農業部門雇用者数が計7.1万人下方修正されたことに加え、家計調査に基づく雇用者数が急減したこと(前月比68.3万人減)が挙げられる(図表2)。そもそも米国の雇用統計には事業所調査と家計調査の2種類の集計方法がある。非農業部門雇用者数や時間当たり賃金等は事業所調査による集計であり、およそ12.2万の企業・政府機関(約66.6万の事業所)が対象となる。一方、失業率や労働参加率等は家計調査による集計であり、およそ6万世帯が対象となる。雇用者数を見るうえでは事業所調査が使用されることが一般的ではあるが、今回は家計調査に基づく雇用者数があまりにも大きく減少したため、後者の雇用者数が市場で意識されたと考えられる。

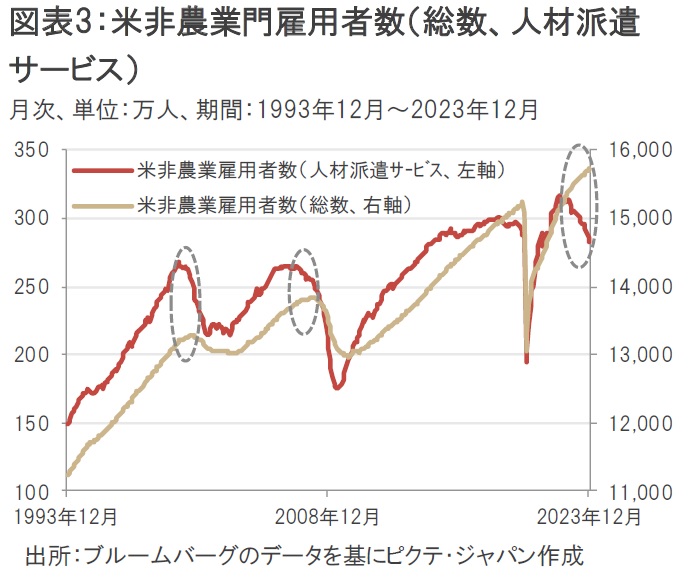

さらに、事業所調査でも雇用者数の総数に対して先行性が比較的高い、人材派遣サービスの雇用者数が前月比3.3万人減となったことも大きい(図表3)。非農業部門雇用者数の総数は2021年1月から毎月連続で増加する中、人材派遣サービスの雇用者数は2023年2月から毎月連続で減少している。過去の統計を振り返ると、2000年や2007年に人材派遣サービスの雇用者数が減少傾向になると、遅れて非農業部門雇用者数の総数も減少する傾向が見られた。

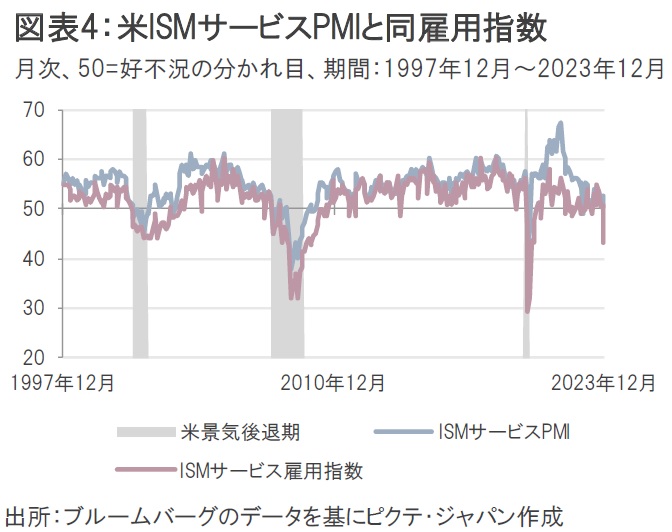

米10年国債利回りの低下に拍車をかけたのが米ISMサービスPMIだ(図表4)。2023年12月は50.6と市場予想の52.5を下回り、前月の52.7から低下した。中でも注目を集めたのがISMサービスPMIの構成要素の一つである雇用指数だ。2023年12月のISMサービス雇用指数は43.3と市場予想の51.0を大幅に下回り、前月の50.7からも急低下した。過去、ISMサービス雇用指数が50を明確に下回った局面(2001年と2008年)では、米国経済が景気後退入りしていたため、米10年国債利回りが瞬間的に3.95%まで低下するきっかけになったと考えられる(その後は現地時間の午後5時にかけて4.04%台まで再び上昇するボラティリティの高い展開となった)。

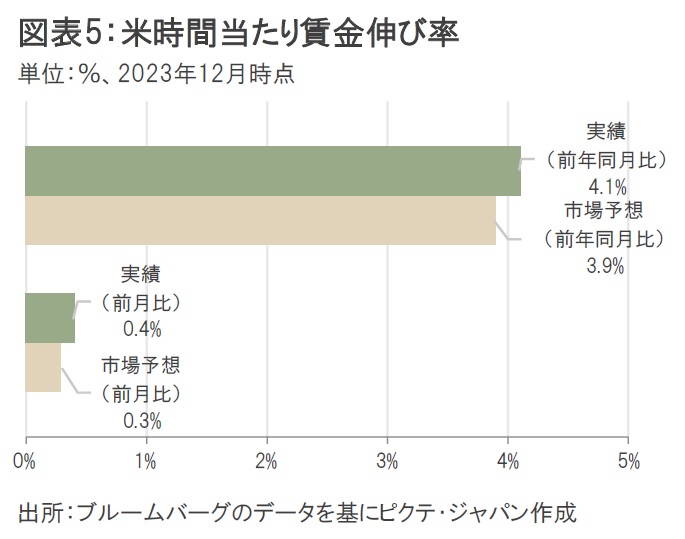

雇用統計が総じて軟調だったにもかかわらず、米10年国債が素直に買われなかった(米10年国債利回りが低下しなかった)要因としては、米時間当たり賃金の上振れが挙げられる(図表5)。2023年12月の米時間当たり賃金は前年同月比+4.1%と市場予想の同+3.9%を上回り、前月比でも+0.4%と市場予想の同+0.3%を上回った。これを受けて今週11日(木)に発表予定の2023年12月米CPI(消費者物価指数)への警戒感が幾分高まったと解釈される。今後も神経質な相場展開が続くことを想定すべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。