- Article Title

- 生成AIがもたらす電力/バイオ業界への波及効果

田中 純平

2024/01/31

生成AI市場の「黎明期」にあたる現状では、一部の半導体企業やクラウド・サービス企業などにその恩恵がとどまる。しかし、生成AI市場が「黎明期」から「成長期」へ今後移行する過程においては、生成AIによってもたらされる「富」が、電力/バイオ業界といったエネルギー・インフラや応用技術分野などへ波及することが期待される。

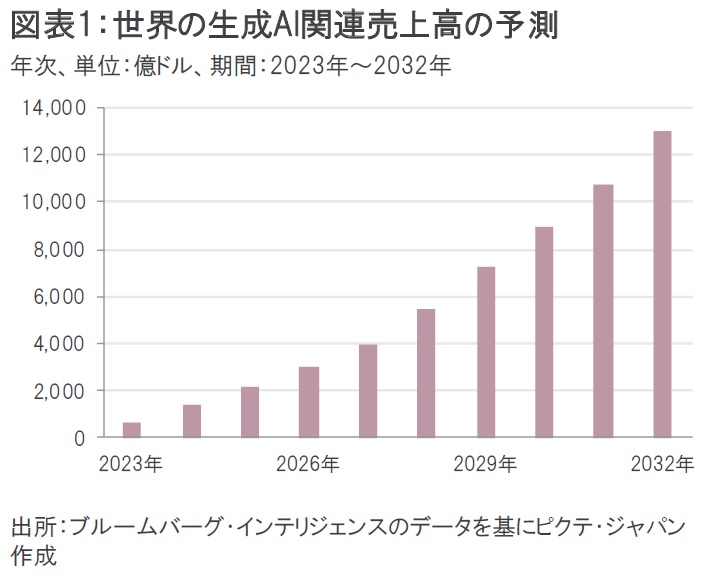

生成AI(人工知能)関連市場は2032年にかけて急成長する見込みだ。ブルームバーグ・インテリジェンスの予測によれば、世界の生成AI関連売上高は2023年の670億ドルから2032年には1兆3,040億ドルへ約19倍になる見通しだ(図表1)。足元では生成AIに欠かせない画像処理半導体(GPU)で高シェアを有するエヌビディアの23年8-10月期売上高が前年同期比で約3倍(+206%)になった。

GPU等の半導体生産を受託する台湾のTSMCや半導体の露光装置を手掛けるオランダのASMLなども、生成AI向け半導体の需要急増による恩恵を享受する。TSMCは今後数年間の売上高が前年比15-20%のペースで伸びるとのガイダンスを発表したほか、ASMLは23年10-12月期の受注額が前期から約3.5倍へ急増した。

生成AIサービスを提供するために不可欠なクラウド・サービスを手掛けるアマゾン、アルファベット、マイクロソフトなども生成AI特需に沸く。旺盛な需要に応えるため、アマゾンは日本でも23年から27年の5年間で約2.3兆円の投資計画(データセンターの設備投資や運用・保守費用など)を今月19日に発表した。

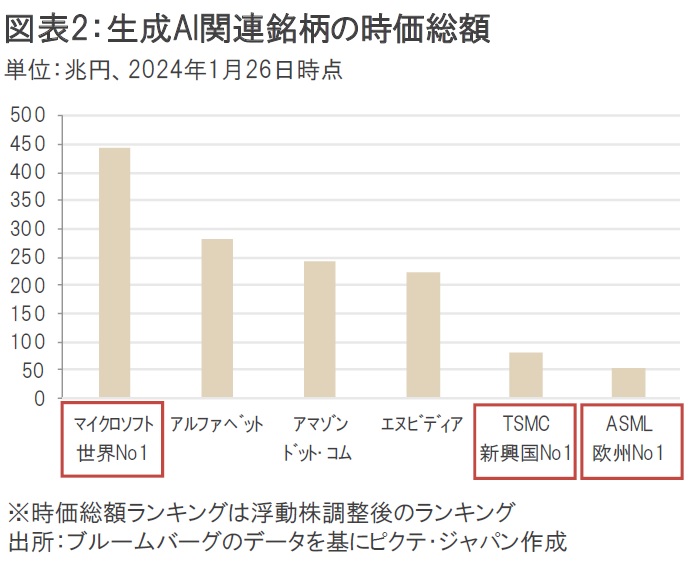

これらの代表銘柄は、主要各国・地域において時価総額上位に君臨する。例えばマイクロソフトは時価総額約444兆円と世界(米国)首位、アルファベット(約283兆円)やアマゾン(約243兆円)、エヌビディア(約223兆円)なども時価総額200兆円を超える巨大企業だ(図表2)。さらに、TSMCは時価総額約79兆円で新興国首位、ASMLは時価総額約51兆円で浮動株調整後の時価総額では欧州首位となっており、足元の世界株式市場は生成AIブームに乗った超大型成長株が相場をけん引する構造となっている。

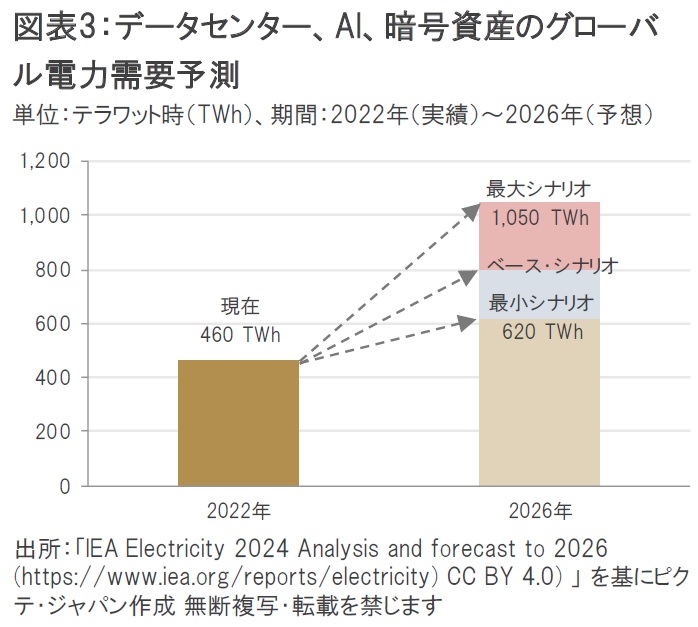

生成AIが普及すると電力消費量が大幅に増加することが予想される。IEA(国際エネルギー機関)によれば、世界のデータセンターやAI、暗号資産による電力消費量は、2022年時点の460TWhから2026年には620TWh~1,050TWhへ拡大する見込みであり、増加分は最小でスウェーデン、最大でドイツ1国あたりの年間電力消費量に相当する(図表3)。

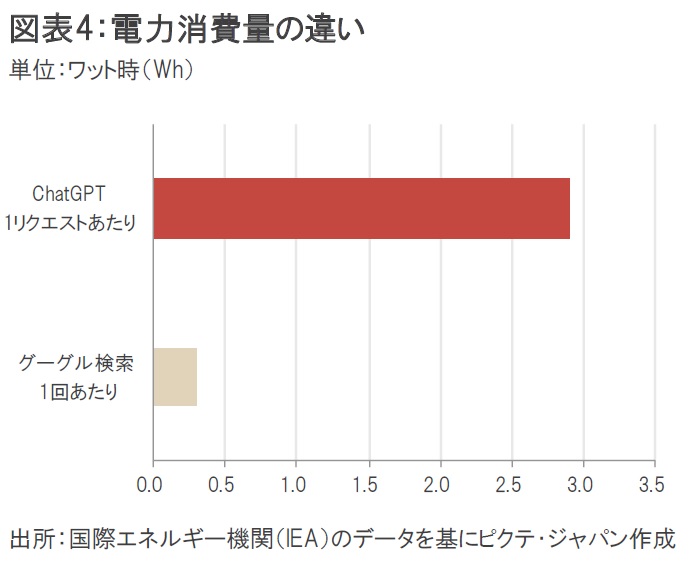

これまでのグーグル検索は1回当たり0.3Whの電力を消費していたが、これが生成AIのChatGPTになると1リクエストあたり2.9Whとなり、電力消費量は約10倍に急増する(図表4)。この恩恵を受けるのは紛れもなく「電力(発電)会社」だ。

生成AIによる恩恵はヘルスケアにも及ぶ。バイオ医薬品業界では創薬に生成AI等を活用する動きが広がっており、米バイオ医薬品大手のアムジェンはエヌビディアと提携しAI創薬の開発を急ぐ(図表5)。エヌビディアはAIの活用によって従来の7倍の処理能力で新薬を開発できると主張しており、成功すれば開発期間9~17年とも言われる創薬分野において革命が起こる可能性がある。

この分野で一歩リードするのが米インシリコ・メディシンだ。同社は創薬のプロセス全般においてAIを活用するスタートアップ企業であり、肺の難病である「IPF(特発性肺線維症)」向け治療薬候補の治験で既に「フェーズ2」に入っている。

生成AIの「黎明期」にある現状においては、一部の半導体関連企業やクラウド関連企業が初期段階で恩恵を受ける構造となっている。しかし、「黎明期」から「成長期」へ移行する過程では、生成AIによってもたらされる「富」が、電力/バイオ業界といったエネルギー・インフラや応用技術などへ波及することが期待される。株式市場においても生成AI関連銘柄の裾野が徐々に広がっていく可能性があるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。