- Article Title

- 「割高」な銘柄が牽引する日本株

市川 眞一

2024/02/22

2月16日、日経平均は一時史上最高値へあと50円に迫った。株価急騰の理由として、企業経営の変化による「割安」の修正との見方は少なくないようだ。もっとも、個別銘柄レベルで日経平均を押し上げてきたのは、半導体やバイオ関連など「割高」な銘柄群だ。これは、典型的な金融相場と言える。日本株の持続的な上昇には、株主資本利益率(ROE)の改善が必須要件だろう。

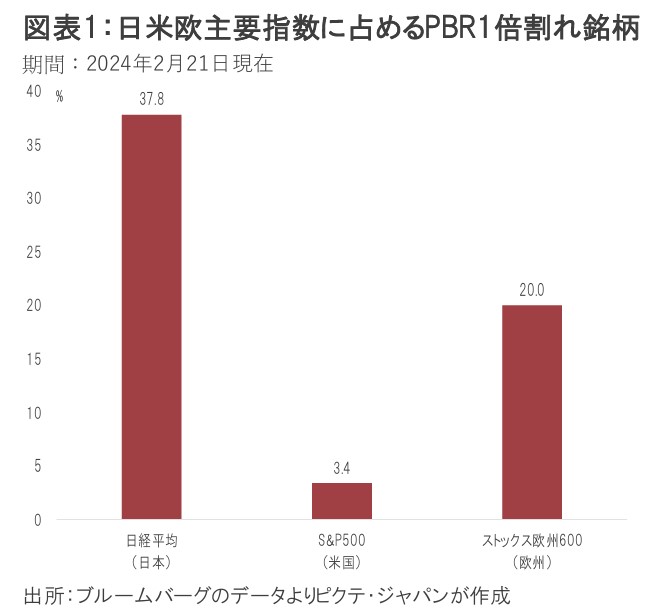

日経平均採用銘柄のうち、2月21日現在、37.8%の株価純資産倍率(PBR)が1倍を割っている(図表1)、これは、S&P500の3.4%、ストック欧州600の20.0%を大きく上回る水準だ。市場平均のPBRも1.29倍であり、米国の4.12倍、英国の1.71倍を下回る。この低PBRは、日本株が「割安」と評価される有力な根拠と言えるだろう。

日経平均は2月16日に3万8,487円で取引を終えた。直近の安値となった昨年10月4日の3万527円から4ヶ月余りで7,960円、率にして26.1%の上昇である。背景として企業経営の変化に対する期待の存在を指摘する声は少なくない。

昨年3月、東京証券取引所が『資本コストや株価を意識した経営の実現に向けた対応』に関して上場企業へ要請を行い、昨年12月から対応策を進める企業の開示に踏み切った。こうした動きを背景に、バリューの改善を期待した海外投資家などが積極的に日本株を買っている・・・これが株価上昇に関する市場のコンセンサスではないか。

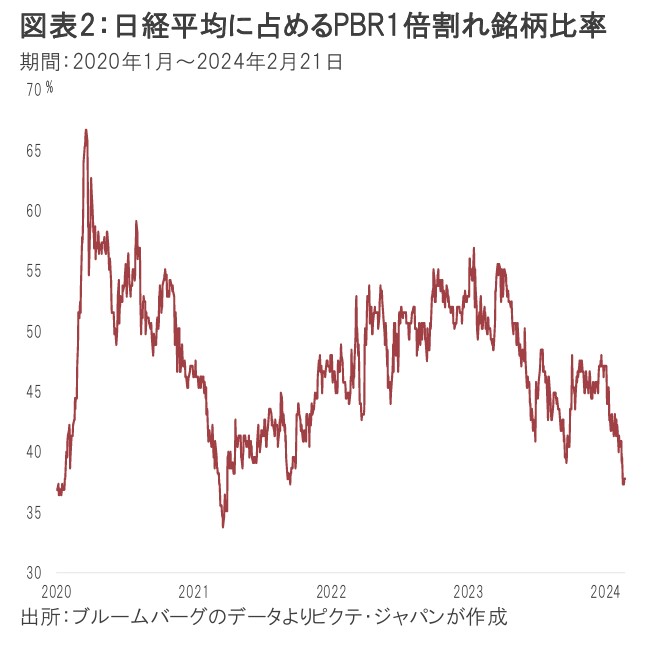

2023年10月4日の時点でPBR1倍割れの銘柄は108、率にして48.0%だった。その後、確かに株価が理論的な解散価値を下回る企業の数は減少している(図表2)。もっとも、2月16日までの間にPBR1倍割れから1倍超へ変化した25銘柄を合計しても、日経平均の押し上げ効果は750円に過ぎない。つまり、「割安」だから日本株が買われ、「バリューの修正」が日経平均を史上最高値圏へ押し上げたわけではないのである。

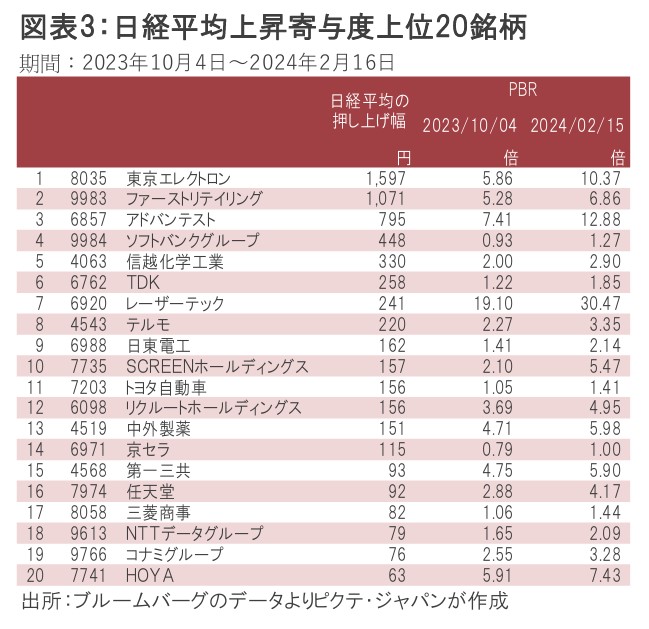

日経平均を上昇させた銘柄ごとの寄与度を見ると、トップは東京エレクトロンの1,597円、それにファーストリテーリングの1,071円、アドバンテストの795円が続く(図表3)。日経平均上昇幅の43.5%がこの3銘柄によって説明できるわけだ。いずれもPBRは5倍を超えており、割安だから買われたわけではないだろう。さらに、寄与度トップ20で日経平均上昇幅の79.7%に達するが、このうち、当該期間のPBRが1倍割れから1倍以上となったのはソフトバンクと京セラの2銘柄のみだ。

つまり、この上昇相場で目立つのは、日本企業全般の経営改革に期待したバリューの押し上げではなく、物色の集中と言える。半導体を中心とした情報通信関連、薬品・バイオ関連、もしくはグローバルに事業を展開する銘柄群が、圧倒的に日経平均の値上がりをリードしてきた。

これは、マーケットが典型的な金融相場となっていることを示すだろう。米国市場が半導体関連など成長株に牽引されていることに加え、日本国内においては、マイナス金利が解除されても、日銀が米欧中央銀行のような利上げを行わず、結局は緩和的な金融政策が続くとの観測が強まった。それが、インフレ期待の下、一定の銘柄群を集中的に押し上げる背景となっているのではないか。

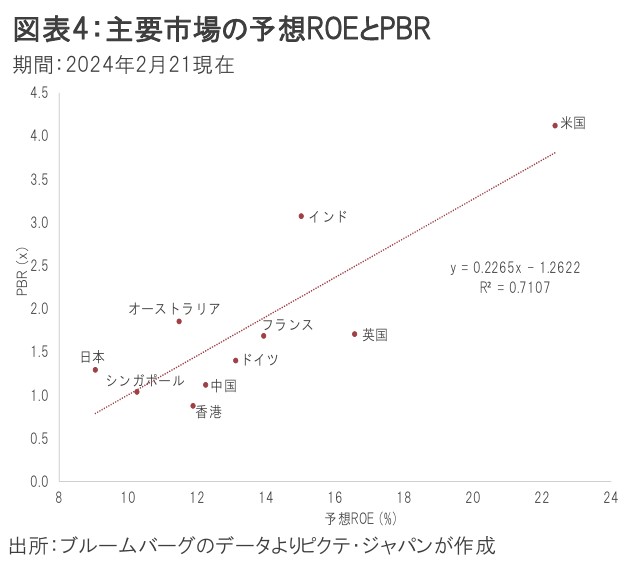

世界の主要市場は論理的に価格形成されており、予想PERとPBRには強い正の相関が見られる(図表4)。日本株の場合、市場全体としてのPBRが低水準なのは、ROEが低いことで十分に説明可能だ。逆に言えば、単にPBRが相対的に低いことで、その市場を「割安」と評価することはできない。

米国経済の軟着陸、日銀の緩和基調継続を背景に、日本株は堅調に推移すると見られる、もっとも、一極集中的な相場は、環境の変化に脆くなりがちだ。日本株が持続的に上昇するには、今度こそ低ROE経営の殻を破る必要があるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。