- Article Title

- 2022年の展望 新興国株式市場

2021/12/27

逆風が止む気配のない2022年の市場

・ 2021年の新興国株式市場は、世界の市場を取り巻く環境から判断すると、年初来の実績を上回るパフォーマンスをあげられたのではないかと考えられます。相次ぐ規制強化や不動産セクターの不振を通じて、中国市場が単独でMSCI新興国株価指数を押し下げました。

・ 新興国株式市場を取り巻く2022年の環境は、2021年とは様変わりの状況が予想されます。米国の金融政策の引き締め、中国の高成長から中成長への転換、高水準のコモディティ価格等、投資家には困難な局面に対峙する覚悟が必要です。

・ 企業収益は全体的にはコロナ禍前の水準を回復し、今後、利益率が低下する可能性がある一方で、利益成長を促す目立ったきっかけは、今のところ見当たりません。従って、MSCI新興国株価指数の12ヵ月先予想利益は前年の水準から変わらないと予想します。

・ 株式リスク・プレミアムは、もう一段の縮小余地を残していると思われる一方で、足元のバリュエーションは適正水準にあるように思われます。

・ 果敢な投資家向けの一年となることが予想される新興国市場で利回りを追求するには、相対的にリスクが高い市場への投資を検討する必要もあると考えます。

・ ピクテは、アジア、特に、東南アジア諸国連合(アセアン)加盟国とロシアが有望だと見る一方で、バリュエーション面での割安感はあっても構造面での課題があるラテンアメリカには慎重な姿勢を維持します。

2021年の新興国株式市場は、現状を遥かに上回るパフォーマンスをあげられたはずです。長期のロックダウンを脱し、中国経済の速やかな回復をけん引役に、世界経済が力強い回復を続ける市場環境は、先進国株式、新興国株式の双方に、極めて強力な支援要因となることが期待されていたからです。

ところが、様々な業種や企業を標的とした中国政府の規制強化や不動産大手中国恒大集団の経営危機が新興国株価指数を一様に押し下げる結果となりました。

半導体需要の恩恵を享受した台湾市場や急速な景気回復を好感したインド市場の上昇も、新興国株価指数の下げを相殺することは出来ませんでした。アセアン市場は総じて低調で、タイやフィリピン等、観光業への依存度が高い市場の下げが際立ちました。

産油国の株価指数は、需要の回復に伴う需給の逼迫や在庫不足に因るエネルギー価格の反発を受け、最も堅調でした。サウジアラビアやロシアの株式市場は、米国市場に並び、新興国市場の中では最も高いリターンをあげました。

一方、ラテンアメリカ市場は軟調でした。コロンビア、チリ、ペルー、ブラジル等、多くの国が一年を通じて不安定な政局に苦戦し、下期には中国の景気減速が相俟って、鉄鉱石等、一部のコモディティ価格に対する弱気心理が醸成されました。

2022年の株式市場を取り巻く環境は、2021年から一転し、総じて、新興国にはとりわけ困難な状況が予想されます。

弊社が注視する経済指標は、新興国に特に厳しい市場環境を示唆しています。特に上期のドル高基調が予想されるのは、米連邦準備制度理事会(FRB)が量的緩和の縮小(テーパリング)と利上げを通じて金融政策の正常化を進めることを市場が予想しているからです。こうした環境では、アジア通貨およびロシア・ルーブルが、その他の新興国通貨に比べて、底堅く推移することが予想されます。

図表1:新興国株式市場を左右する主な要因、2022年予想

中国経済の大幅減速と、財政拡大に起因する米国および欧州の潜在成長率を上回る好成長を背景に、2022年は先進国と新興国の成長率格差に因る市場の下支え効果は限定されると考えます。

コモディティ価格が、通常、新興国市場の先行きを占う指標と見なされるのは、米ドルと逆相関を示す傾向が強く、特に需要サイドから見た景気循環の強さを示唆するからです。金属価格が過去最高水準を回復した2021年のコモディティ市場は衝撃的な反発局面を展開していることから、2022年には追い風が止む可能性も考えられますが、原油価格は例外となるかもしれません。上期には、若干の供給過剰に因り上昇一服の可能性もありますが、その後は需要がコロナ前の水準を回復することが予想され、再生可能エネルギーへの転換が加速する中、原油価格にもう一段の上昇圧力がかかる可能性も考えられます。2022年には新興国の金融政策、財政政策ともに操作の余地が限られると思われます。新型コロナウイルスのパンデミックが残した巨額の債務が財政の重石となる状況は変わらず、物価と米国金利の上昇が金融政策を制約する状況が続くと考えます。

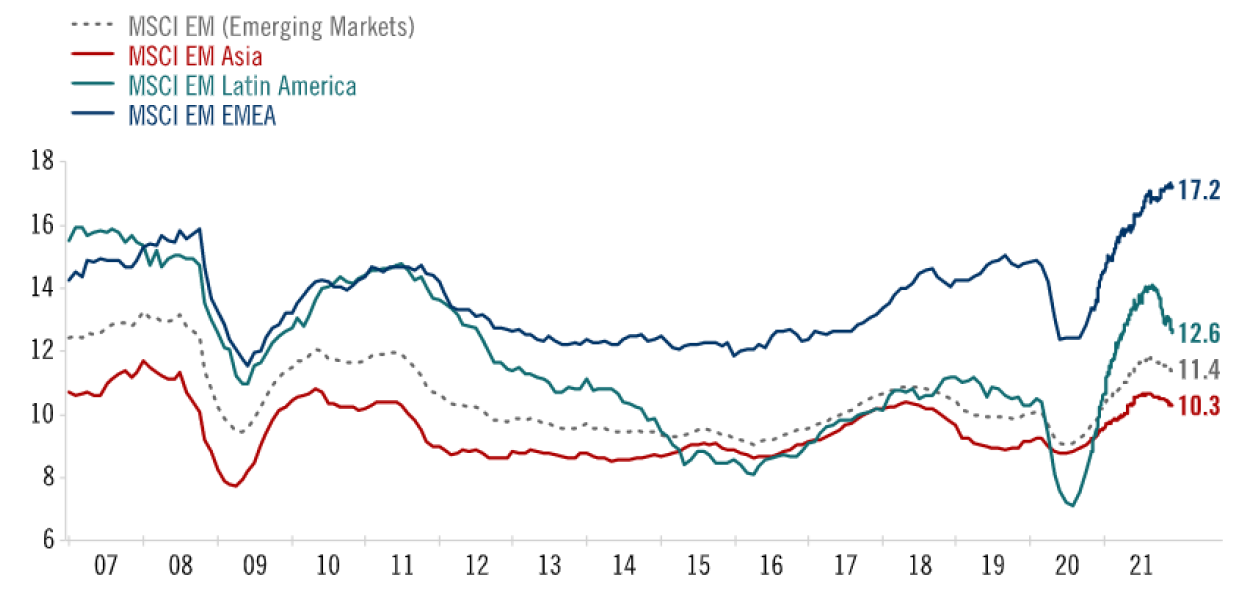

2011年や2018年等、過去の市場が先行きの指針になるとしたら、新興国企業の一株あたり利益(EPS)は、2021年中に大幅な伸びを実現した後は一桁台半ばの緩やかな伸びに留まることが予想されます。こうした見方の根拠の1つとして挙げられるのが、営業レバレッジが大幅に上昇した後、急激に低下していることです。売上高利益率予想は、売上高営業利益率、売上高純利益率ともに、新興アジア、ラテンアメリカの双方で低下に転じ始めており、欧州・アフリカ・中東(EMEA)域内の新興国では、エネルギー価格の上昇により、持ち堪えています。一方、(12ヵ月先利益ベースの)売上高純利益率は、絶対ベースで見ると、コロナ前の水準を既に10~20%上回り、10年ぶりの高水準に迫っています。

図表2:地域別売上高純利益率の推移(コンセンサス予想、12ヵ月先予想利益)

MSCI新興国株価指数(灰色)

MSCI新興国株価指数アジア(赤色)

MSCI新興国株価指数ラテンアメリカ(緑色)

MSCI新興国株価指数欧州・アフリカ・中東(EMEA)(青色)

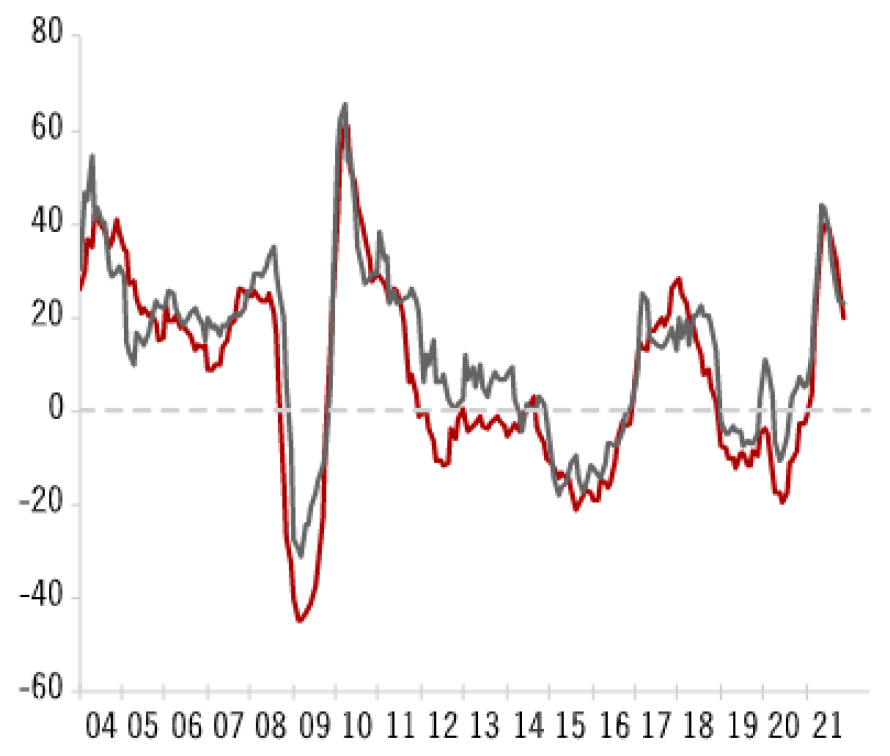

新興国の利益成長率を測る指標として用いられる中国の前年比の輸出変化率は、2021年内に極めて高い水準に達しており、今後は急速な低下が予想されます。このことは、ピクテのマクロ経済予想に基づいて、額面通りに受け止めると、新興国の12ヵ月先のEPS変化率が2022年末までに横這いで推移する、あるいはマイナスに転じる可能性を示唆しています。

もっとも、MSCI新興国株価指数のEPSがコロナ前の2018年の水準を回復していることを勘案すると、上記の予想は低調なパフォーマンスを意味するわけではないかもしれません。足元では、利益成長を促す新しい要因が見当たらないというだけのことだからです。従って、2022年は総じて調整の年となり、消費セクターや金融セクターに投資資金が移動する可能性があると考えます。また、ここ数ヵ月で、利益予想が下方修正されていることも注目されます。

利益の目立った伸びが見られない状況では、バリュエーションと株主還元が新興国株式投資のリターンの源泉です。

図表3:2022年のEPS成長率予想(コンセンサス予想)

米国(灰色)

欧州(青色)

新興国(赤色)

図表4:中国の輸入変化率予想

MSCI新興国株価指数:一株利益(EPS)、向こう12ヵ月(%、前年比)(赤色)

中国の輸入(%、前年比)(灰色)

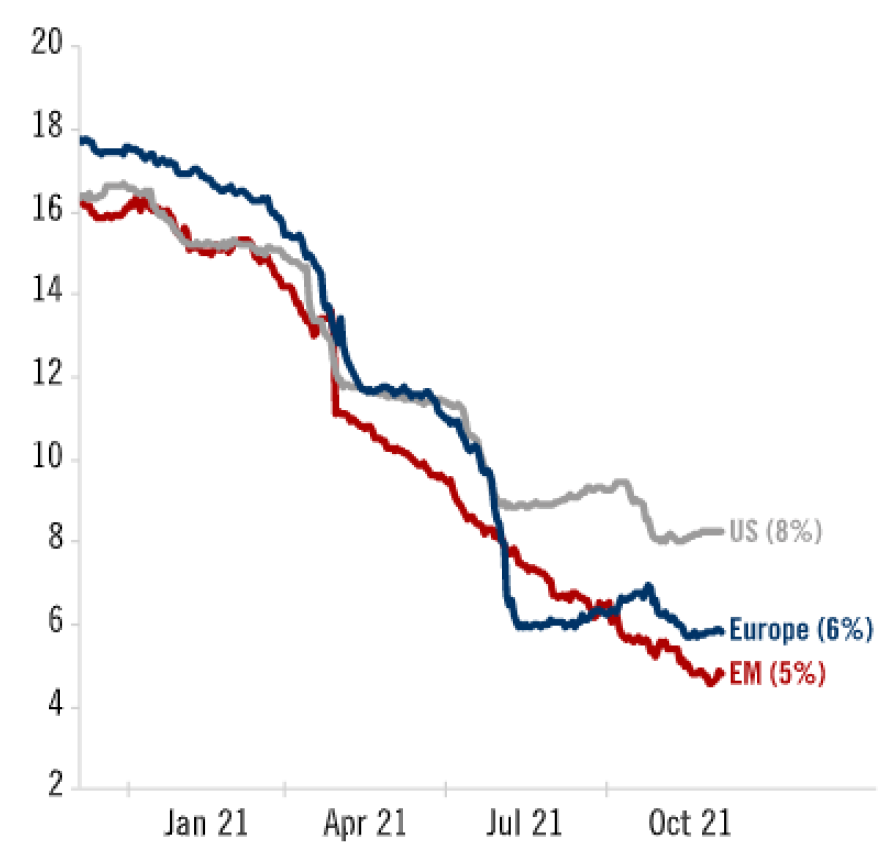

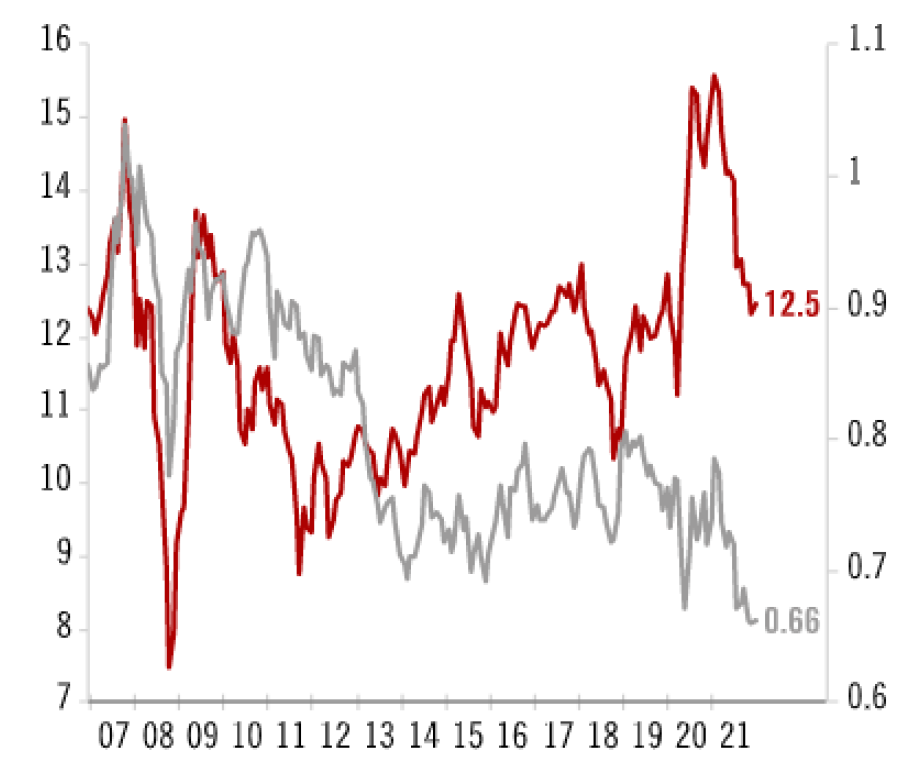

昨年のレポートでは、バリュエーションは割高水準にあり、収益の改善につれて10%程度の調整が見込まれるとの見方を紹介しましたが、予測が的中し、バリュエーションが想定以上に低下したことから、昨年よりも中立的な比較の基準が形成されています。MSCI新興国株価指数の12ヵ月先利益ベースのPERは、12月初旬の時点で12.5倍とコロナ前の水準に並んでいます。

図表5:MSCI新興国株価指数の株価収益率(PER)、12ヵ月先利益ベース

MSCI新興国株価指数のPER、向こう12ヵ月(左軸)(赤色)

MSCI新興国株価指数の相対PER、対MSCI世界株価指数(右軸)(灰色)

新興国株式のバリュエーションはコロナ前の水準を回復しており、先進国に対する相対PERは割安感が際立ちます。従って、市場の調整局面では、新興国市場が先進国市場を上回って推移する可能性があるとの見方が増していると考えます。

足元のバリュエーションは、株価のボラティリティや現地通貨建て新興国国債利回り等の指標とも一致します。株式益回りと国債利回りの差と定義される株式リスクプレミアム(ERP)は足元2%近辺にあることから、世界経済が持ち堪え、地政学的緊張が抑えられるならば、もう一段の縮小の余地を残しています。

中国株式は、時価総額ベースで、MSCI新興国株価指数の約35%を占めていることから、中国の動向が、概して、新興国株式の運命を決定します。もっとも、中国株式市場は2021年中に大幅に下落していることから、悪材料の多くは既に市場に織り込まれたものと考えます。従って、例えば、2022年10月の中国共産党第20回全国党大会を控え、政局の安定を図って、当局が規制強化を緩め、積極的に景気刺激策を講じるとしたら、投資家心理が強気に転じる余地が残されており、2022年後半には新興国株式の小幅の上昇を促す可能性もあると考えます。

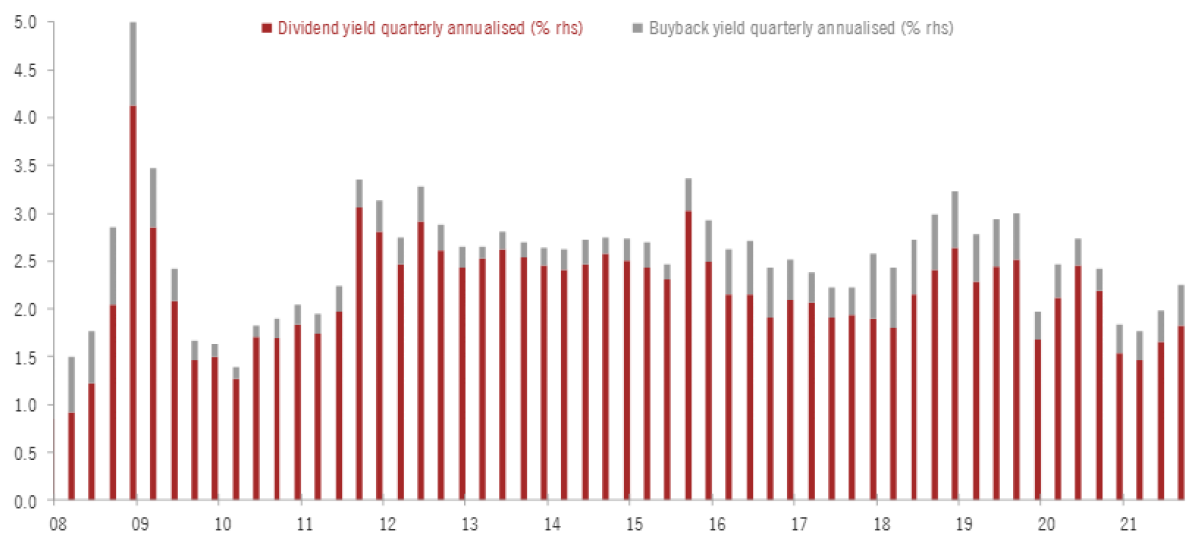

図表6:株主に対するキャッシュ・リターン、MSCI新興国株価指数

配当利回り、四半期、年率(%)、(赤色)

自社株買い利回り、四半期、年率(%)、(灰色)

一方、株主に対するキャッシュ・リターン(株価に対する配当+自社株買いの比率)は、新興国全体では、過去のトレンドである2.5%近辺に留まるものの、市場間の格差が拡がっており、ロシアの場合は、12ヵ月先ベースでほぼ9.5%に達しています。新興国市場では自社株買いが一般的ではないことから、配当の株主リターンに占める割合が大きくなっています。

2022年の新興国株式市場を取り巻く環境は、弊社のマクロ経済予想および資産クラス別予想に基づいて考えると、総じて、厳しいものになりそうです。米国国債(実質)利回りの上昇、米ドル高の継続、中国の安定成長への目標転換、(先進国、新興国双方の)金融引き締め、前例のない水準に縮小した先進国と新興国のGDP成長率格差等が示唆する環境で新興国株式市場が突出したリターンをあげる公算は極めて低いと考えます。

もっとも、当局の締め付けや不動産セクターの不振の影響で下落した中国市場には、業績よりもバリュエーション面に注目した買いが入る状況も想定され、幾分ながら上値余地が残されていると考えます。中国は新興国市場の主な変動要因であり、2022年のリターンを左右すると考えます。市場が利益成長による支援を欠く状況では、2022年の新興国市場が上昇するか下落するかの判断が難しく、市場の方向性についてはこれまでほど確信を持てません。

時期については、上期よりも下期に上昇の可能性があるように思われます。年央までには、FRBの量的緩和縮小や利上げの影響が吸収され、中国の経済成長が、恐らく、緩和的な政策と景気刺激策の前倒しによって安定化し、政治リスクも低下する可能性があるからです。

個別市場については、1)不動産セクターの安定、2)当局による信頼のおける景気対策、3)米中間の緊張悪化の回避等を条件に、中国市場が上昇する可能性が考えられます。韓国および台湾市場は景気回復の初期の局面で上昇する傾向があり、新型コロナウイルスのパンデミックに起因する半導体需要の急拡大が一服すれば、いずれ苦戦を強いられるかもしれません。インド市場は、指標は良好ではあるものの、特に、中央銀行であるインド準備銀行が金融引き締めに着手し始めるとすれば、リターンが見込めない可能性が高いことを認識しつつ足元のバリュエーション水準で買いを入れる投資家が見当たらないことが懸念されます。アセアン市場は収益の本格回復には至っていませんが、ピクテの予想通り、景気が上向き、新型コロナウイルスを巡る懸念が一部でも払拭されれば、他市場を上回る可能性があると考えます。

ラテンアメリカ市場は、金融政策の急激な引き締め転換を一因とする経済の低成長、物価の高騰、域内の相次ぐ政局の混乱等を背景にバリュエーション面での割安感は際立つものの、総じて、魅力に欠けると考えます。

アジアとラテンアメリカ以外の市場では、エネルギー価格高騰の恩恵を享受するロシア市場に引き続き注目しています。地政学リスクを注視する必要はありますが、サウジアラビア等、ロシア以外の産油国の組入れを通じてリスク分散を図ることは可能だと考えます。

以上をまとめると、2022年の市場は、果敢な投資家向けの市場になると考えます。利回りの追求には新興国ユニバースの中でも最もリスクの高い市場への投資が求められる可能性があるからです。油断は禁物です。

※当資料はピクテ・グループの海外拠点が作成したレポートをピクテ投信投資顧問が翻訳・編集したものです。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。