- Article Title

- 欧州の電力市場展望

2023/01/12

・ 発電は、欧州経済を動かすために不可欠です。欧州連合(EU)に加盟する27ヶ国は現在、年間約2,600テラワット時(TWh)の電力を発電しています。

・ EUの電源構成では、原子力発電が発電量全体の27%を占め、単一の電力源では最大ですが、再生可能エネルギーは合計すると全体の33%を上回り、シェアを急速に伸ばしています。

・ 欧州の電力網は急速に相互接続が進んでおり、電力価格と供給の安定性の観点で大きな恩恵をもたらしています。

・ 2023年には、欧州の電力供給が未曾有の試練に見舞われることが予想されます。北欧諸国における貯水量の減少の他、老朽化が進むフランスの原子力発電所の保守・管理による稼働率の低下、パイプラインを通じたロシア産ガスの供給削減等、複数の個別の要因が背景にあるからです。

・ ウクライナ紛争に起因するガス価格の高騰を通じて電力価格全体が上昇しているわけは、現行の電力市場の制度設計にあります。

・ この冬、欧州で制御不能な停電が起こる公算は極めて小さいと思われますが、特にフランスとアイルランドでは、需給を均衡させるための限定的な電力供給削減が行われる可能性は否めません。

・ 欧州がロシア産ガスの禁輸を継続し、国際スポット市場における液化天然ガスの争奪戦を繰り広げていることから、電力価格は高止まりが見込まれます。

・ 天然ガスを代替するエネルギー源が見つからない場合、中期的には、電力価格の上昇が欧州産業界の競争力を削ぐ可能性も考えられます。

・ 一方、前向きに考えれば、現在の窮状がエネルギー効率の改善や再生可能エネルギー発電の拡大につながる可能性もあると考えます。

電気は現代の経済活動に不可欠であり、工場の製造工程から家庭の暖房や公共の場の照明まで、幅広い用途に使われています。従って、EUに加盟する27ヶ国は、年間約2,600テラワットを発電し供給するために、「正常に機能する」電力部門に大きく依存しています。

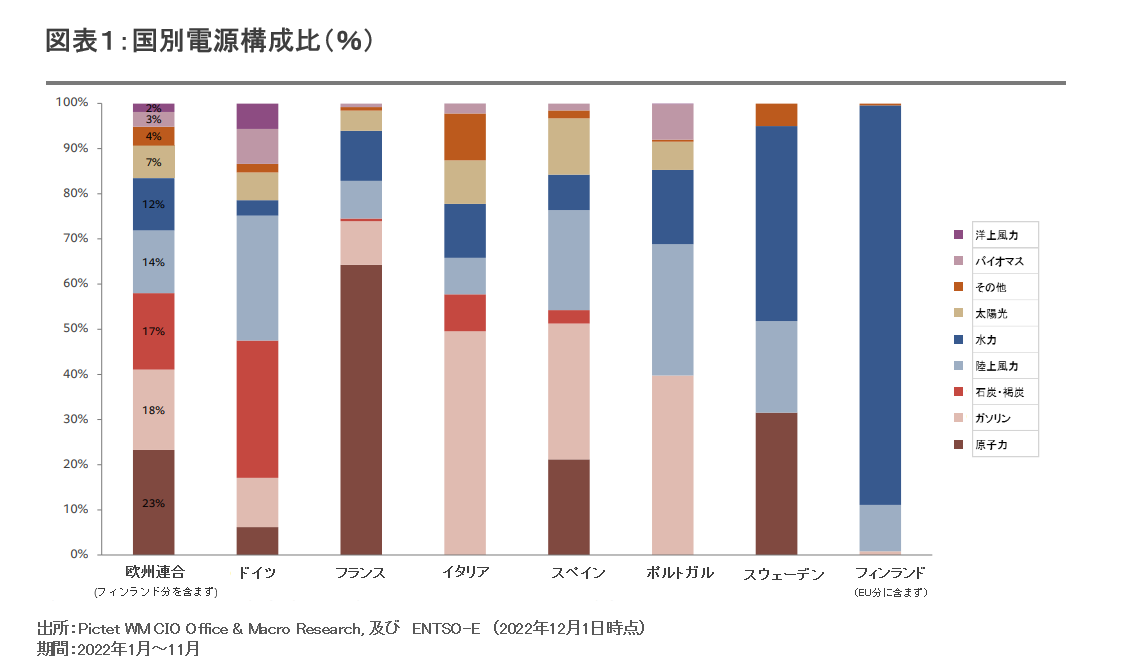

EUでは、原子力が最大の電力源であり、2021年には、発電量全体の27%を占めました。2位はガスの17%、3位は石炭の15%でしたが、各種の再生可能エネルギーは合計すると33%を上回り、2015年の25%から急速にシェアを伸ばしています。もっとも、電源構成は国毎に大きく異なります。水力発電はドイツでは発電量の3%に過ぎませんが1、スウェーデンでは43%と最大の電力源です。また、原子力発電は、イタリアやポルトガルでは殆ど行われていないのに対し、フランスでは64%と最大です。

電力の需給を予測し、均衡を図ることは容易ではないことから(付録1:電力網解説・入門編)、欧州各国は電力市場の相互接続を進めており、その結果、各国間の電力取り引きが促進され、電力網全体の強じん性が増しています。EUは相互接続目標を設定しており、国内で生産した電力の15%以上を近隣諸国に送電出来るような体制を構築するため、加盟各国にケーブルの整備を義務付けています。

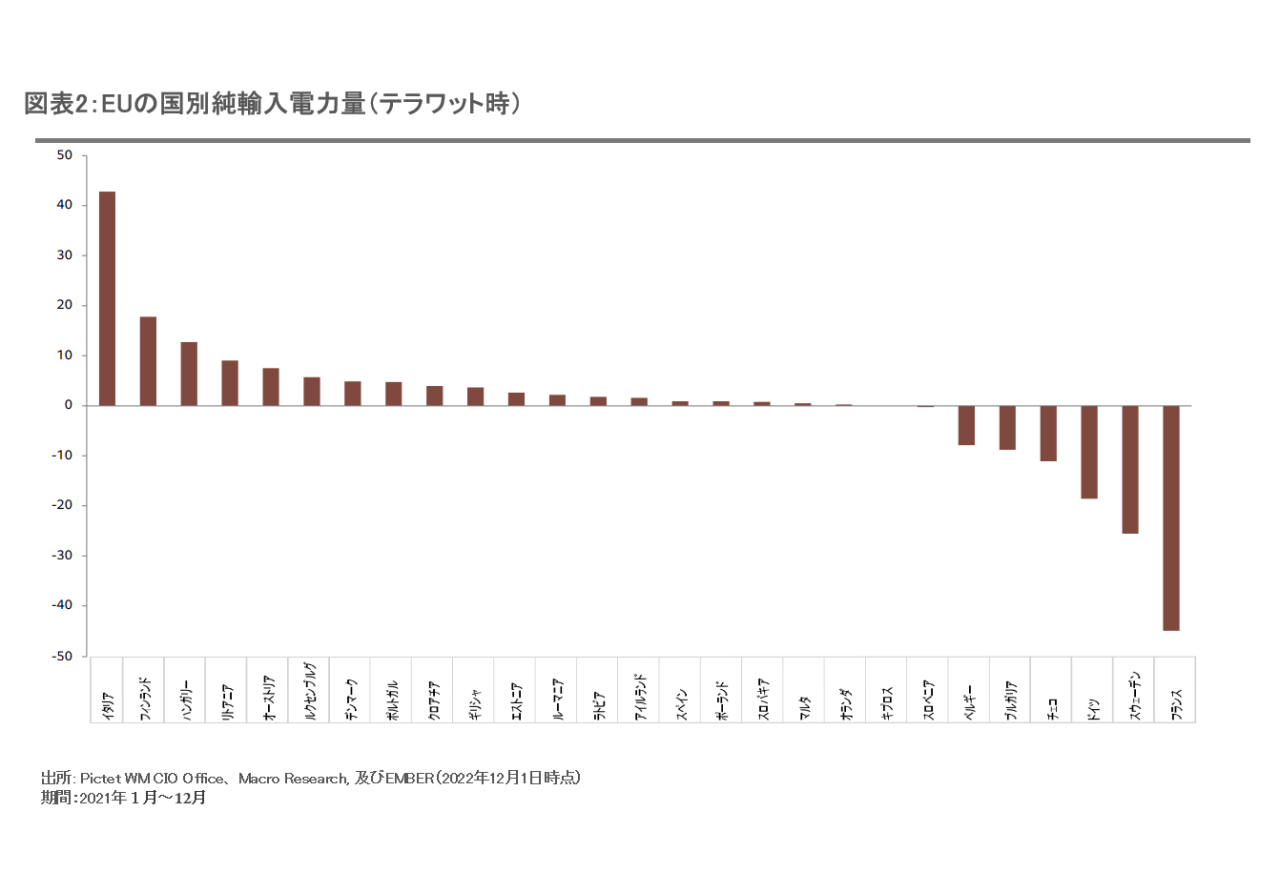

EU各国は、実際にかなりの範囲で相互接続機能を利用しており(図2)、イタリア、フィンランド、オーストリアが典型的な純輸入国、一方、フランス、スウェーデン、ドイツが最大の輸出国となっています。

注1:数値は2022年年初来~11月30日

欧州のエネルギー市場は、2022年を通じて、供給に係る複数の個別の問題に起因する試練に見舞われています。

第一に、フランスの発電量が、原子炉の稼働率の低下に因って減少していることです。以前から計画されていた定期的な保守作業が行われたことに加えて、配管に応力腐食を示唆する成分が検出されたため、2022年1~10月までの原子力発電量は、前年同期の水準を23%下回る229テラワット時(TWh)に留まっています。今後数ヶ月以内に複数の原子炉の再稼働が予想されているものの、昨年、再度国営化されたフランス電力公社(EDF)は、国内の原子力発電量が、今後数ヶ月から数年にわたって、歴史的な低水準で推移するとの予測を公表しています。

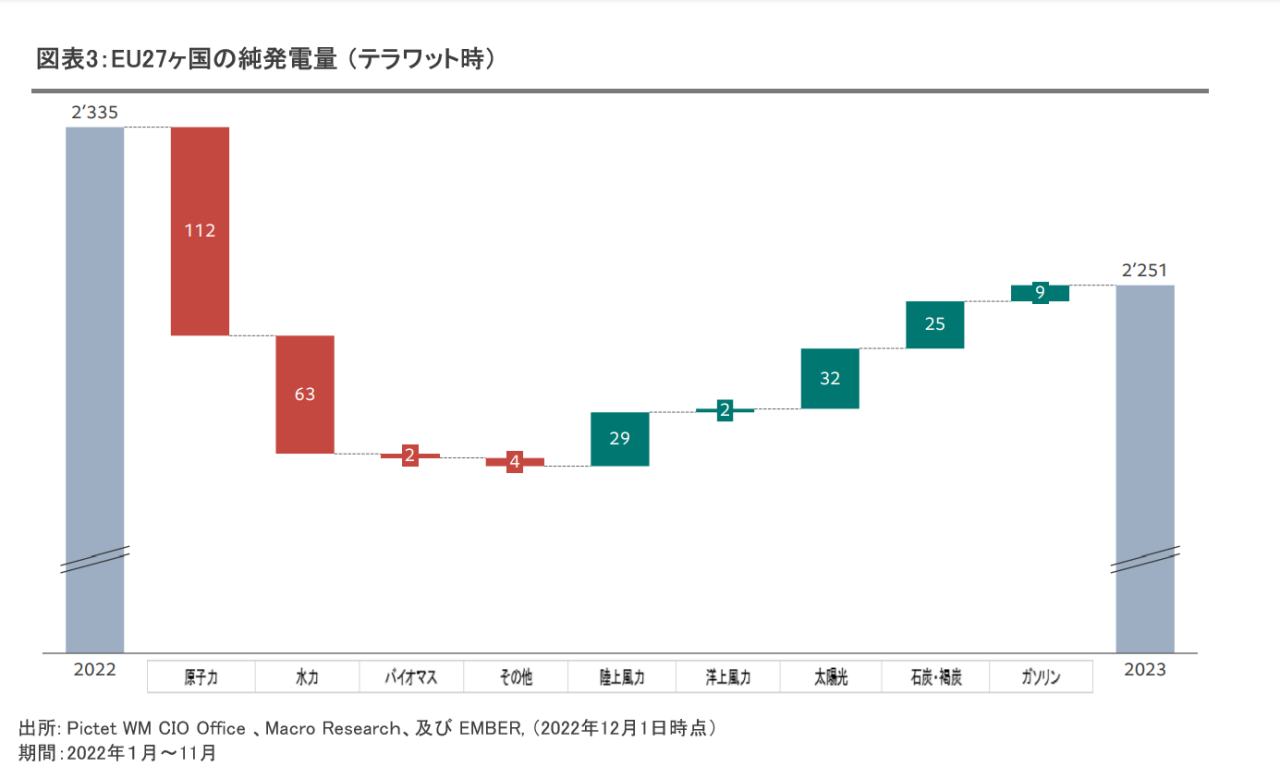

第二に、欧州全域で発生した夏場の大干ばつによって貯水量が減少し、冷房のための電力消費量が増加したことです。南欧や、水力発電の主な輸出国であるノルウェーでは、貯水量が著しく減少する状況が秋口まで続きましたが、その後は状況が改善されています。2022年の欧州では、太陽光や風力による発電量が前年から増加したものの、原子力発電や水力発電の減少分を補うためには、石炭やガス火力発電に頼らざるを得ませんでした(図表3)。

最後に挙げておきたいのは、ウクライナ紛争が欧州エネルギー市場に大きな混乱をもたらしたということです。特に天然ガスは、調達量全体の約40%をロシアに依存していたことから、電力市場に大きな影響が及びました。ガス価格と電力価格が密接に関連しているのは、EUが限界電力料金設定制度を採用し、最も高いコストを提示した発電所が、一日の需要を満たすために電力を提供するすべての発電所の卸売価格を決定しているからです(付録2)。欧州は、天然ガス以外の電力源による発電能力不足に直面していたため、需要を満たすためには法外な価格での天然ガスの調達を余儀なくされたのです。

以上から、欧州は、電力価格と電力調達の先行きともに不透明な、困難な状況で冬を迎えています。電力は、貯蔵量(ストック)ではなく流通量(フロー)が問題をもたらすという点で天然ガスとは異なることに留意が必要です。総発電能力は例年の水準を下回るものの、ほぼどのような状況下でも、想定される需要は満たすことが可能のように思われます。リスクは、国内供給の混乱と輸入不足が同時に起こる需要のピーク時と、そうした状況が起こり得る一部の国に限定されます。

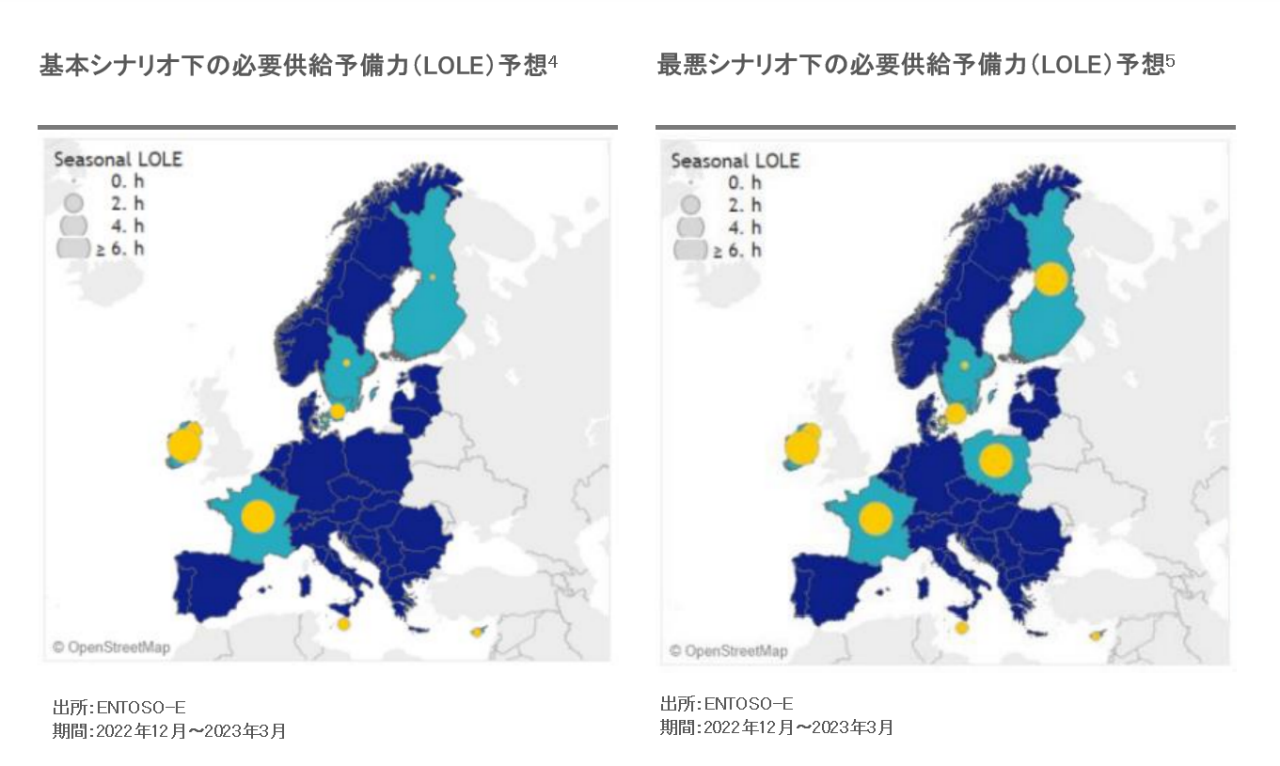

欧州の送電系統運用者(TSO)は、大方が、2023年~2024年にかけての冬の期間を支障なく乗り切れるものと考えているようですが、TSO間の協力を促進するための欧州の団体、ENTSO-Eは試算を行って弱点を指摘し、「主な電力系統のリスク要因は、アイルランド、フランス、スウェーデン南部、フィンランド、マルタおよびキプロスで確認され、必要供給予備力(LOLE)2が以前の冬よりも高い水準に上昇している3」とのコメントを最近発表された報告書に掲載しています。また、ドイツやポーランドでは一般炭や褐炭による火力発電が制限される可能性が、一方、フランスでは原子力発電所の稼働停止期間が長期化する可能性が挙げられており、フィンランドやスウェーデンについても同様のリスクが指摘されています。

水力発電所や原子力発電所の稼働率の低下、需要および供給、戦略的備蓄などの非市場資源に係る各国の様々な施策を勘案したENTSO-Eの基本シナリオ下の必要供給予備力予想は、フランスが20時間、アイルランドが14時間と、停電のリスクが最も高いとしています。

フランス、フィンランドおよびスウェーデンの原子力発電所の稼働率低下が長期化することに加えて、ドイツとポーランドの化石燃料による発電制限を想定した最悪のシナリオは、更に何ヶ国かが一時的な停電に見舞われる可能性があり、停電時間数を、フランスの70時間を筆頭に、アイルランド16時間、フィンランド11時間、ポーランド10時間、スウェーデン南東部およびイギリスを約2時間と予想しています。

ENTSO-Eの試算は、欧州の電力網が天然ガスに大きく依存していることを強調し、十分な発電量を維持するためには、現在可能な天然ガス貯蔵量の3分の1に相当する、大量の天然ガスが必要になる可能性があることを示唆しています。欧州各国は天然ガス価格の高止まりが予想される冬場を通じて、例年以上に天然ガスに頼らざるを得ない状況に直面する可能性があることになります。

この冬については、欧州の停電の可能性は極めて低いと思われますが、真冬の寒さが特に厳しくなった時点では、一部の国で、需給を均衡するために限定的な電力供給削減が行われる可能性は否定出来ません。また、ロシア産ガスの禁輸の継続や国際スポット市場における液化天然ガス(LNG)争奪戦に起因して、電力料金の高止まりが予想されます。

注2:必要供給予備力は、一国の電力供給が需要を下回ることが予想される時間数。

注3:詳細については、ENTSO-Eの冬期見通し(https://www.entsoe.eu/outlooks/seasonal/)

注4:戦略備蓄などの市場外資源を含み、ピーク時の電力削減を行わない通常需要を想定。

注5:原子力および化石燃料発電の稼働率が低い状況での通常需要を想定

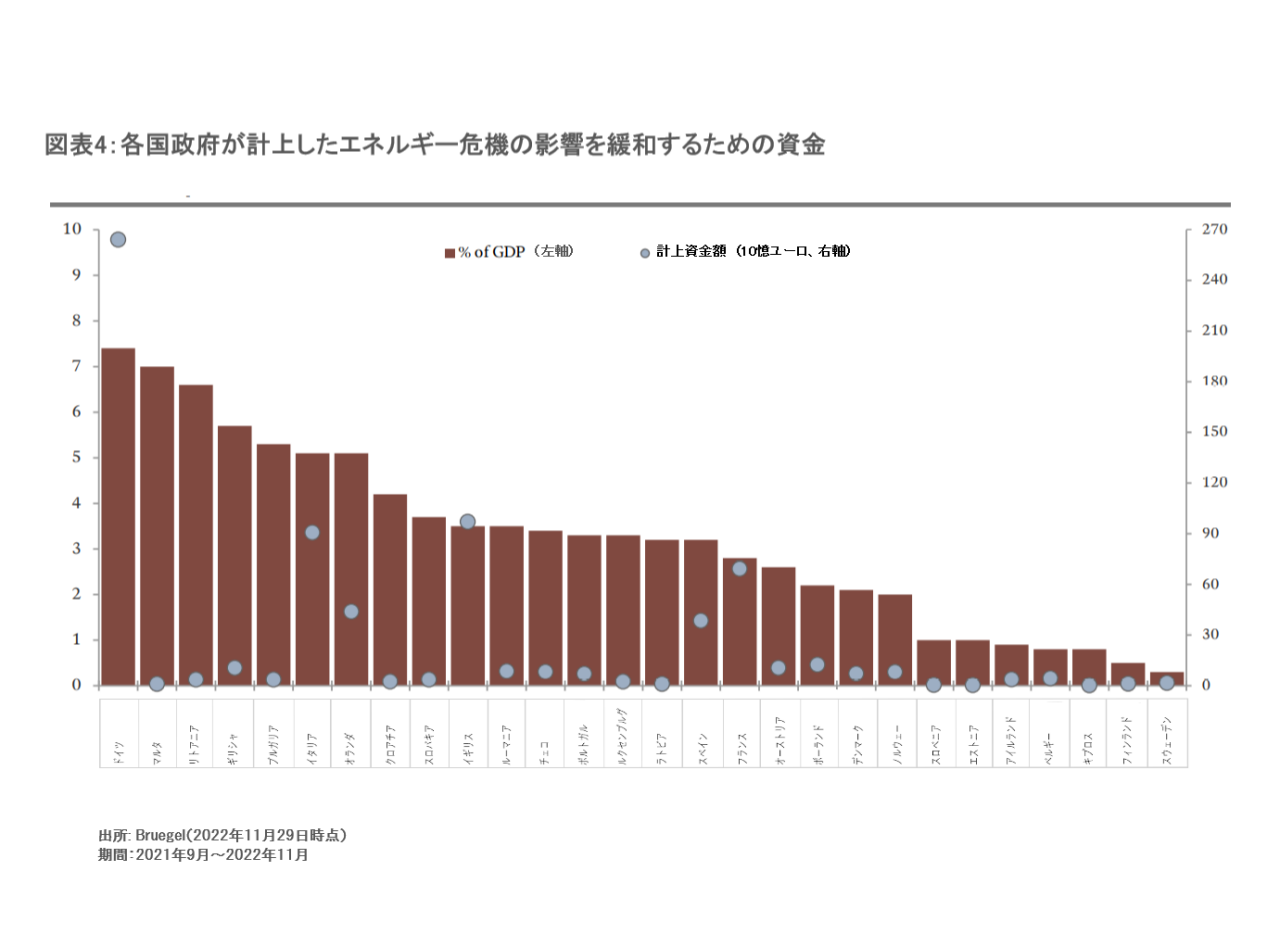

欧州の各国政府は、消費者や企業をエネルギー・コストの上昇から守るために、さまざまな施策を講じています。ベルギーのシンクタンク、ブリューゲルの予測6 によれば、各国政府は、家計や企業の支援のために、総額6,000 億ユーロを計上しています。施策には、エネルギー価格の上限設定、エネルギー・セクターの国有化、家計や企業に対する直接的な補助金の交付等が含まれます。

こうした措置はエネルギー危機の影響を和らげる一助となったものの、欧州中央銀行(ECB)が金融政策の「正常化」を進める中でのエネルギー問題の深刻さを考えると、恐らく、2023年において欧州の軽度の景気後退(リセッション)局面入りは回避出来ないように思われます。

中期的には、天然ガスの代替エネルギー源が見つからなければ、電力価格の高騰が欧州産業の競争力を削ぎ、投資の低迷につながる可能性も考えられます。2020年のデータによると、欧州産業の最終エネルギー消費のほぼ3分の2を電力(33%)と天然ガス(32%)が占めています。エネルギー消費量が最も多いのは、化学・石油化学、非鉄金属および紙・パルプ・印刷の各産業ですが、いずれの産業も、既に、生産高が激減し始めています。

エネルギー価格の高止まりは、特に財政の先行きに、副次的な影響を及ぼします。エネルギー危機は、欧州の殆どの国で債務負担を膨らませることとなり、金利の上昇に伴って債務の持続可能性を巡る懸念が生じるものと考えます。

一方、前向きに考えれば、現在の窮状がエネルギー効率の改善や再生可能エネルギー発電の拡大につながる可能性もあると考えます。

注6:Sgaravatti.G, Tagliapietra.S & Zachmann.G (2022), 「エネルギー危機に対する財政政策対応」、ブリューゲル

一般に「電力網」と呼ばれているのは、発電所から最終消費者に電気を送るための電線と機器で構成される広大かつ複雑なネットワークです。電力網は、以下の3つの機能を有しています。

・発電:化石燃料、原子力、または太陽光、風力、水力等の再生可能エネルギー源から電力を生産すること。

・送電:高圧送電線を使って長距離の送電を行うこと(高圧は昇圧変圧器で得られるため、エネルギー損失が限定されます)。

・配電:大型産業プラントから一般家庭まで、降圧変圧器を使い低電圧で電力を供給すること。

電力網全体が機能するには、電力供給が電力需要に完全に一致している必要があります。とはいえ、需要は時間と共に大きく変化し、様々な要因に左右されるため、完全な予測を行うことは容易ではありません。

一方、供給側でも、すべての電源が需要に応じてすぐに稼働出来るわけではありません。更に、電気は貯蔵することが出来ず、電池の化学エネルギーや水力発電所の位置エネルギー等、他のエネルギー形態に変換するしかありません。

また、既存の蓄電装置の容量は、電力消費ニーズ全体と比較して限定されるため、供給が大幅に不足する場合の安定化要因にはなり得ません。このため、電力網運用業者にとって、電力供給と電力需要の均衡を図ることは、いかなる時点においても、極めて困難な課題です。供給が需要を上回ると、電力網の周波数が上昇し、一定の周波数帯で稼働するように設計された発電所が電力網から切り離されてしまうリスクが生じます。反対に、需要が供給を上回ると周波数が下がり、発電所が次々と停止して電力網が完全に機能を停止する危険性が生じ、停電が数日から数週間続くことにもなりかねません。従って、需給の均衡を復元し、負の連鎖を回避するために、一部の顧客を対象として電力供給を停止する「負荷調整」が行われるのです。

近年の様々な出来事は、電力需給の均衡を図るという難しい課題を一層複雑なものにしています。再生可能エネルギー発電は、その多くが断続的でありながら、発電量全体に占める比率が上昇しているため、エネルギー供給の変動性が増しています。また、太陽光パネルや小型風力発電所、電気自動車用電池等、多くの分散型電源が電力網に接続されています。従来、電力は一方向に流れるものだったのが、今では、電力網に双方向に流れる電力を管理する能力が求められています。そのため、複雑な状況を管理する「次世代電力網(スマートグリッド)」が開発されています。

電力が、電力網を通じて個人、家庭、企業等の最終消費者に供給される前に取り引きされるのが卸売市場ですが、電力卸売市場は、国や時間によって様々であることには留意が必要です。先物市場は長期契約を可能にしますが、当日市場や翌日市場を指す「スポット市場」では、短期契約が可能であり、従って、電力価格は、任意の時点に単一の価格があるだけでなく、複数の価格が存在するのです。

EUの卸売りスポット市場における電力価格は、「限界価格設定」または「メリットオーダー曲線」と呼ばれる仕組みによって決定されます。基本的には、全体の需要を満たすために必要とされる発電のコストが最も高い発電所や最も高い燃料価格によって、売電価格が決まります。

翌日市場は最も重要な市場であり、その目的は、翌日の各発電機について1時間ごとの稼働スケジュールを決めることです。すべての生産者と消費者が入札を行い、中央決済機関がそれを集計して、需要曲線と供給曲線を決定します。供給曲線は、燃料費とCO2コストを含む生産コスト順に発電業者をランク付けしたもので、メリットオーダー曲線と呼ばれます。需要曲線と供給曲線が交差する点が均衡価格であり、入札額にかかわらずすべての発電業者に支払われます。

換言すると、入札価格が均衡価格を下回る限界価格以下の発電業者の利益は拡大し、新規の設備投資に対する誘因(インセンティブ)を得ることになります。

現時点では、天然ガス発電のコストが石炭発電のコストを上回っています。また、欧州が通常、依存している水力発電や原子力発電のベースロード容量は、一部の国で不足しています。このことは、殆どの場合、天然ガス発電所が電力市場の均衡価格を設定することを意味します。天然ガス発電所の主な投入コストは天然ガスとCO2排出枠であるため、入札価格はLNGのスポット価格によって設定される欧州の天然ガス価格によって決まるということになります。

欧州の市場間には広大な相互接続システムが存在するものの、2国間の電力価格を完全に収斂させるのに十分な容量があるわけではないことから、価格が異なる場合があり得るのです。2022年に起こった様々な出来事は、国家市場間の電力の流れを大きく変えることとなりました。例えば、構造的な要因で電力輸入国だったイギリスが純輸出国に転じ、フランスの原子力発電不足を補いました。

小売価格は、卸売価格に、電力網使用料、再生可能エネルギー補助金、付加価値税およびその他の税金や課徴金等を加えたものです。ただし、英国やドイツのように、政府が小売価格の上限を設定している国もあります。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。