- Article Title

- 中国:全国人民代表大会における李克強首相の「政府活動報告」要旨 - 緩やかな成長目標と控えめな景気対策

2023/03/20

・中国政府が発表した2023年の経済成長率目標は、目標未達に終わった2022年実績を踏まえ、現実を見据えた控えめな目標となっています。

・政府の景気対策は、恐らく目標を絞った慎重なものとなる可能性が高く、2023年中に大型の景気刺激策が導入される公算は極めて小さいと考えます。

・政府は国内消費の回復と雇用の創出が景気回復に不可欠であるとの見解を示しています。

・ 不動産セクターの回復は緩やかなものに留まる公算が大きく、今後は構造的な課題の解決を迫られると考えます。

中国の国会に相当する全国人民代表大会(全人代)が、2023年3月5日に開幕しました。2022年10月の中国共産党第20回大会で新指導部が発足して以来、初めての全人代では、今後5年の政策運営を担う国家主席や首相以外の高官人事が承認されます。

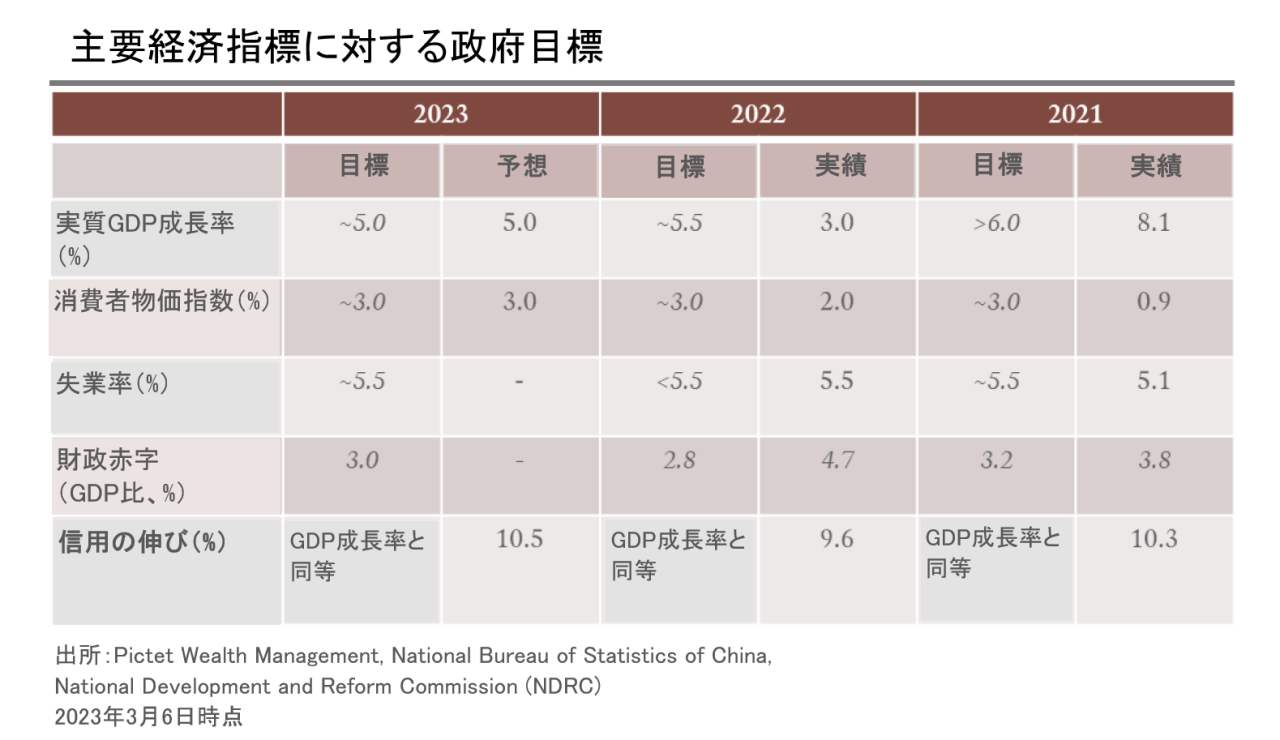

1週間の会期の初日には、退任を間近に控えた李克強首相が最後の政府活動報告を行い、過去5年の政策運営を総括すると同時に、2023年の優先政策の概要を説明しました。また、GDP成長率やインフレ率など、主要な社会および経済指標の政府目標を発表しました(下表参照)。本稿では政府活動報告の要旨を解説します。

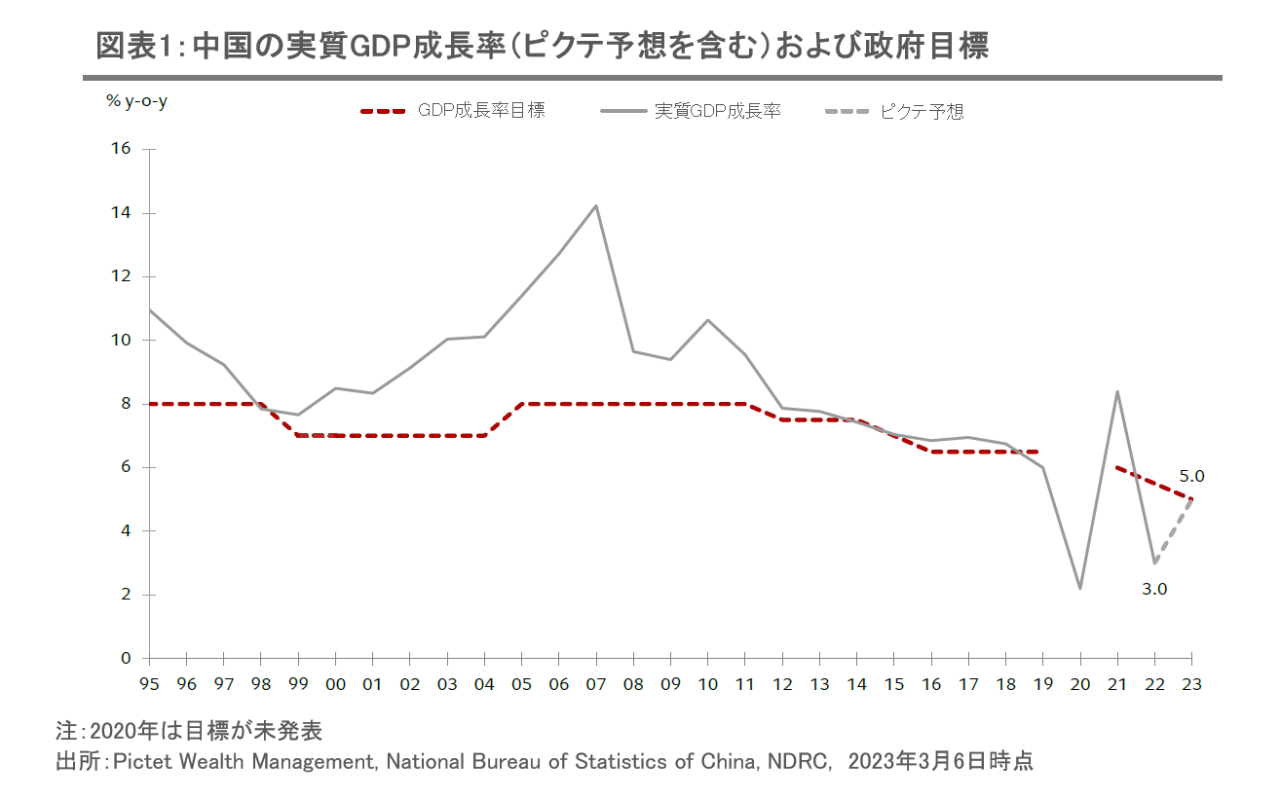

2023年の主要経済目標は総じて控えめです。政府は2023年のGDP成長率目標を5.0%前後としており、ピクテの予想とは一致するものの、市場コンセンサスや2022年目標の5.5%を下回ります(図表1)。一方、総合インフレ率(CPI)目標は、2022年目標の3.0%前後から据え置かれており、中国の物価上昇の勢いが穏やかであることから、成長重視型の景気対策を打つ余地があるようにも思われます。政府活動報告では、経済成長、物価および雇用の安定を維持することの重要性が強調されています。

金融政策については、的を絞った強力な施策が推奨されています。このことは今後数ヶ月、政策金利や預金準備率の引き下げ等の包括的な金融緩和策が実施される可能性は低いことを示唆していますが、対象を絞った信用供与等、より構造的な施策が導入される余地はあるかもしれません。政府は過去2年間の実績のように、信用供与の伸びがGDP成長率に沿ったものとなることを予想しています。中国の経済活動再開に伴う経済の回復を勘案すると、2023年の信用の伸び率は10.5%に達し、2022年の9.6%から緩やかに上昇すると見ています。

財政面では、2023年の財政赤字を3.0%(2022年のGDP比2.8%をわずかに上回る水準)と予想していますが、政府系投資ファンドや財政移転も含めると、実質的な財政赤字目標は4.5%と、2022年の4.7%を下回ります。地方政府特別債(専項債、LGSB)発行額は3.8兆元 (5,500億米ドル)としており、2022年当初目標の3.65兆元を若干上回る一方で、発行実績の4.04兆元を下回ります。従って、ネットベースでは2023年中の新規の財政出動はないと、ピクテでは予想しています。

政府活動報告は、国内消費の回復を促すことが2023年の重要課題であることを明確に示しています。中央および地方両政府は、農村部の家計支援や自動車など高額商品の値引き等の追加対策を近日中に発表するものと予想されますが、一般家計を対象とした大型の現金給付が行わる可能性は極めて低いと考えます。

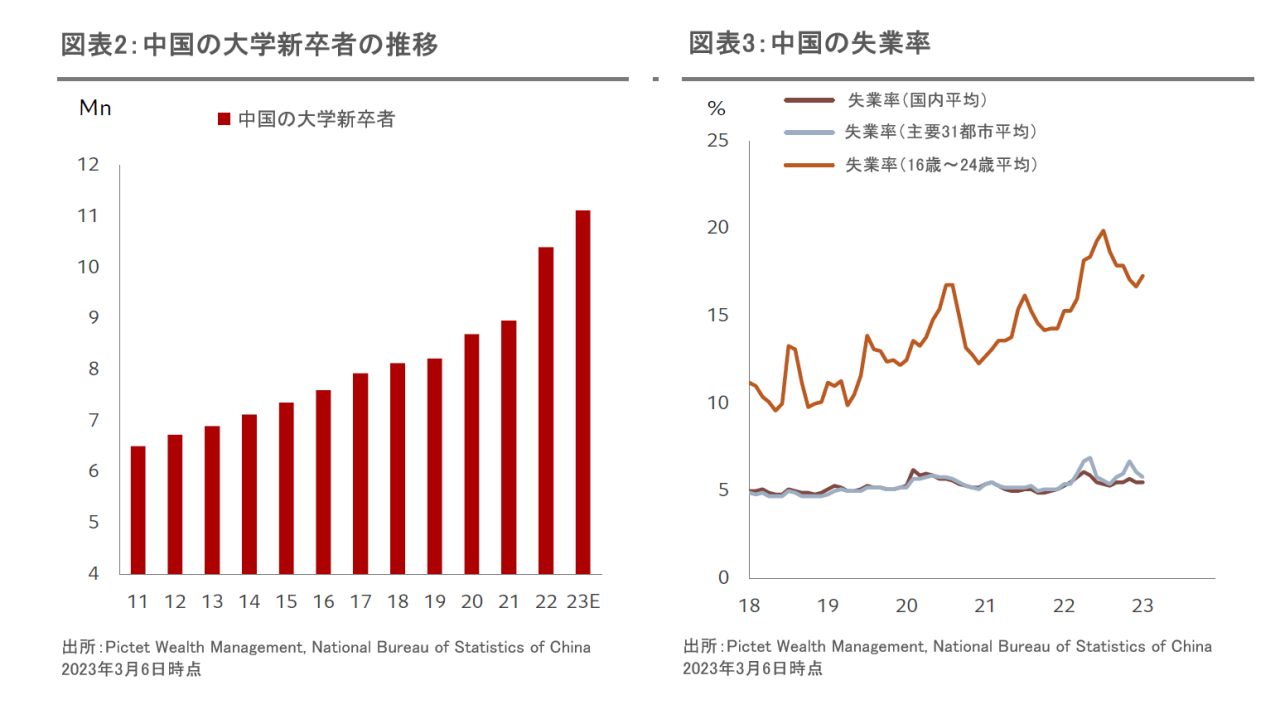

政府は2023年の雇用創出(都市部の新規就業者数)目標を、2022年の1,100万人を上回る1,200万人とする一方で、失業率目標については、2022年の5.5%以下に対して5.5%前後と、従来よりも柔軟な目標としています。1,100万人を超える大量の大学新卒者が労働市場に参入することが予想され、雇用難が強調されています。2023年1月の失業率の国内平均は5.5%だったものの、16歳~24歳の若年層では17.3%と高止まりの状況が続いています。雇用創出目標の引き上げと柔軟な失業率目標の設定は、政府当局が労働市場の深刻な状況を十分に認識していることを示唆すると同時に、雇用の創出が重要課題であることを明らかにしています。

李克強首相は、民間企業と国有企業の公平な扱いを徹底するための取り組みを促し、民間セクター、中でも、零細企業、中小企業、自営業の発展を支援するよう求めています。李首相の発言は、3年間の厳格なコロナ規制解除後の企業心理の改善に資するものと考えます。また、2022年の政府活動報告とは異なって、独占禁止法には触れていないことが注目されます。過去2年間、規制当局の締め付けの対象となってきた中国のハイテク業界にとっては朗報となるかもしれません。

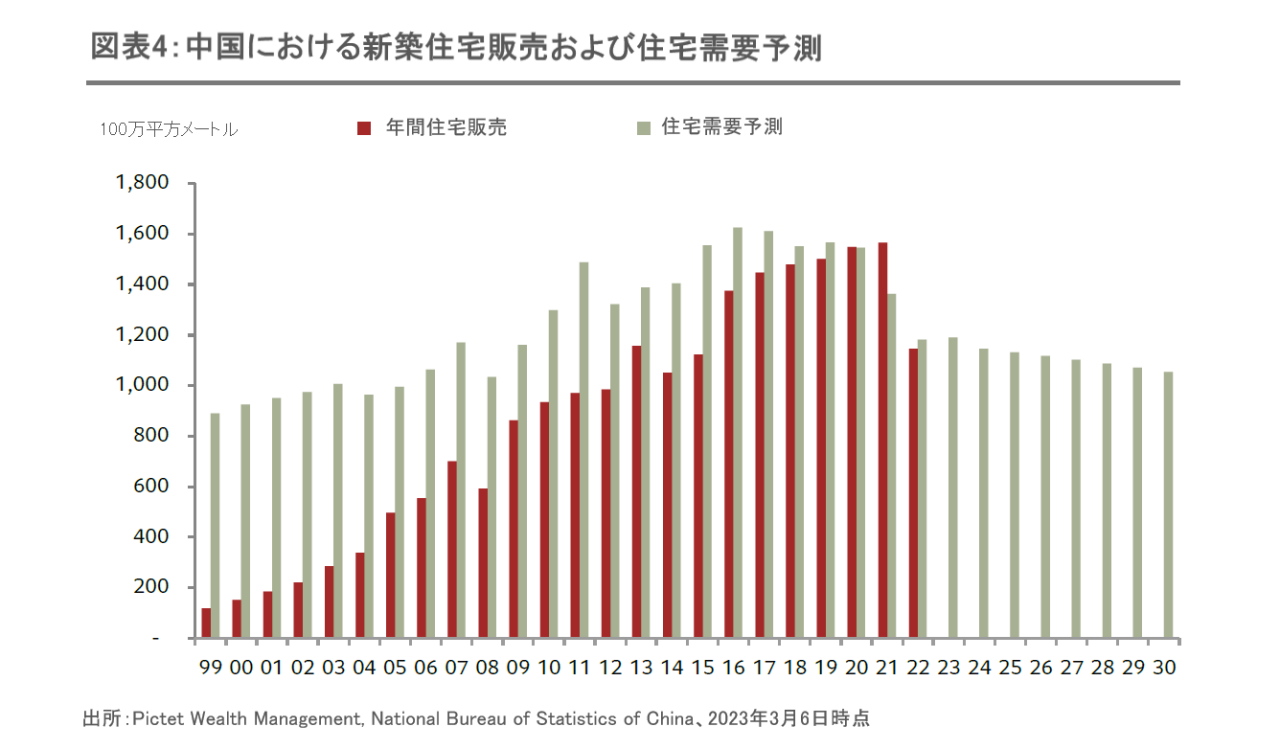

政府活動報告は、手頃な価格の住宅の十分な供給と公営賃貸住宅の増設を通じた、不動産市場の発展に向けた長期的な仕組みの構築を求めています。流動性の面では、大手不動産デベロッパーの財務リスクの蔓延回避を誓約しており不動産セクターには朗報ですが、不動産市場の無秩序な拡大の回避にも触れていることから、新規の支援策は期待出来そうにありません。政府は、不動産セクターが昨年ほど中国経済を下押すことはない一方で、回復は緩やかなものに留まるとの見解を示しており、ピクテの予想と概ね一致しています。都市部住宅の新規需要が頭打ちとなり、今後も減少が続く可能性があることを勘案すると、中国の住宅市場は今後、構造的な課題に直面する可能性があることにも留意が必要です(図表4)。

政府活動報告は、主要先端技術の自立自強の戦略的重要性に加えて、研究開発(R&D)や戦略的新興産業の促進の必要性を強調しています。また、デジタル経済の発展を促ししています。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。