- Article Title

- ユーロ圏経済の見通し

2022/06/06

ユーロ圏経済の不透明感が際立つ状況下、主要経済指標から今後の見通しを探っていきます

ピクテのマクロ経済チームは、2022年3月にユーロ圏GDP(域内総生産)、物価上昇率、株式市場の先行きについてのアナリスト予想を見直し、テクニカル分析に基づいた年末予想を発表しました。3月の時点で、すでに「不確実性の時代」が近づいていることが明らかだったのは、経済成長の鈍化、インフレ圧力の強まり、米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)による金融緩和政策の段階的な縮小等に加えて、ロシアによるウクライナ侵攻の影響により、株式市場の見通しが強気から後退し市場の値動きも拡大していく中で、国際商品(コモディティ)価格の高騰やインフレ予想を巡る懸念が増していたからです。

ここでは、ユーロ圏の主要経済指標に対するアナリスト予想の修正を確認した上で、今度の見通しを探っていきます。

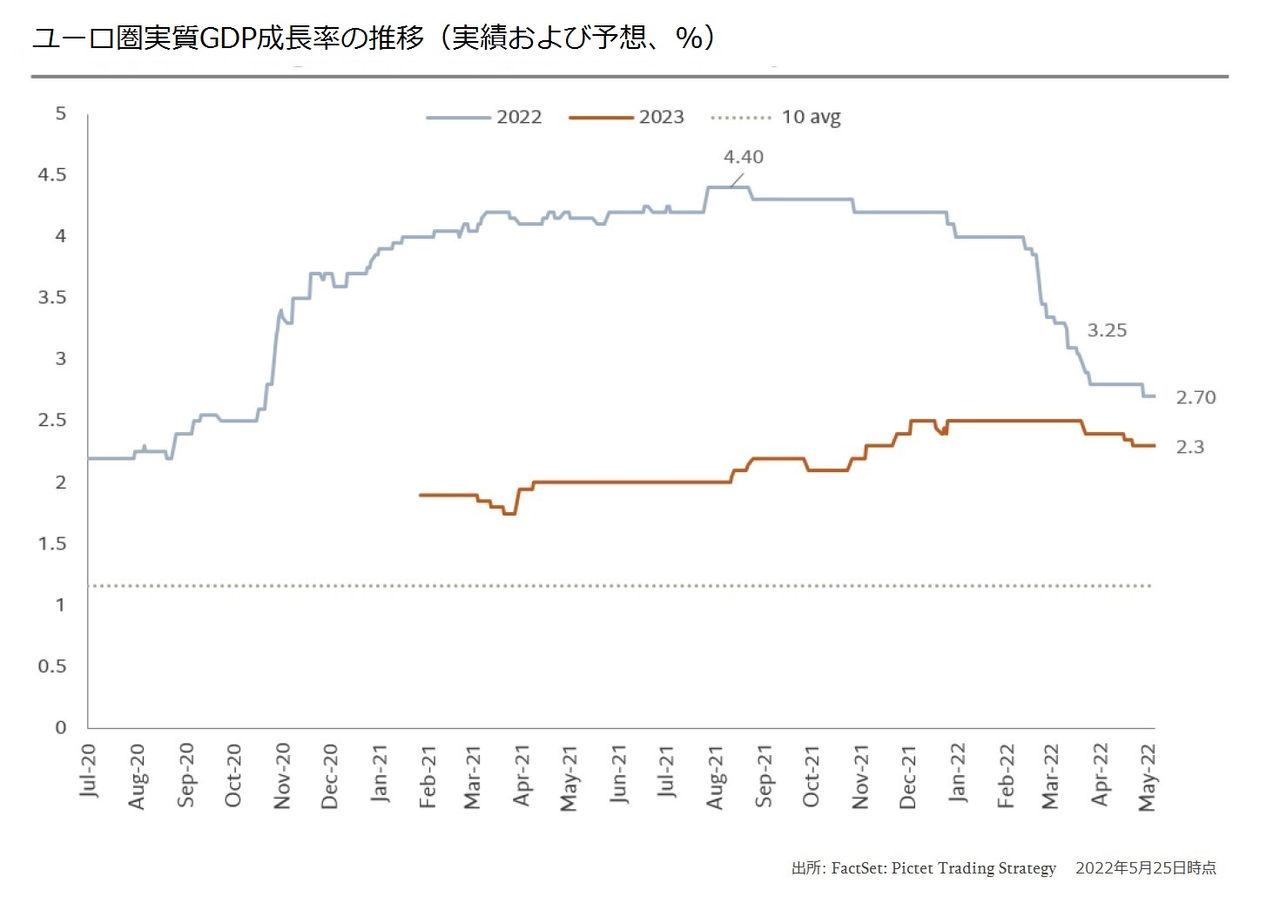

図表1のブルーの線が示す通り、2022年のユーロ圏実質GDP成長率予測は、2021年後半は4%近辺での安定推移であったものの、1年を通じて上昇基調を辿りました。しかし、2022年に入ってからはロシアによるウクライナ侵攻前に4%、侵攻後以降は3月時点の3.3%から本稿執筆時の2.7%へと大幅な下方修正が続いており、この紛争の継続が域内の経済活動に及ぼす深刻なリスクが示唆されています。

図表のオレンジ色の線が表す2023年予想も2.3%前後と2022年予想を下回りますが、これまでのところ大幅な下方修正は行われていません。

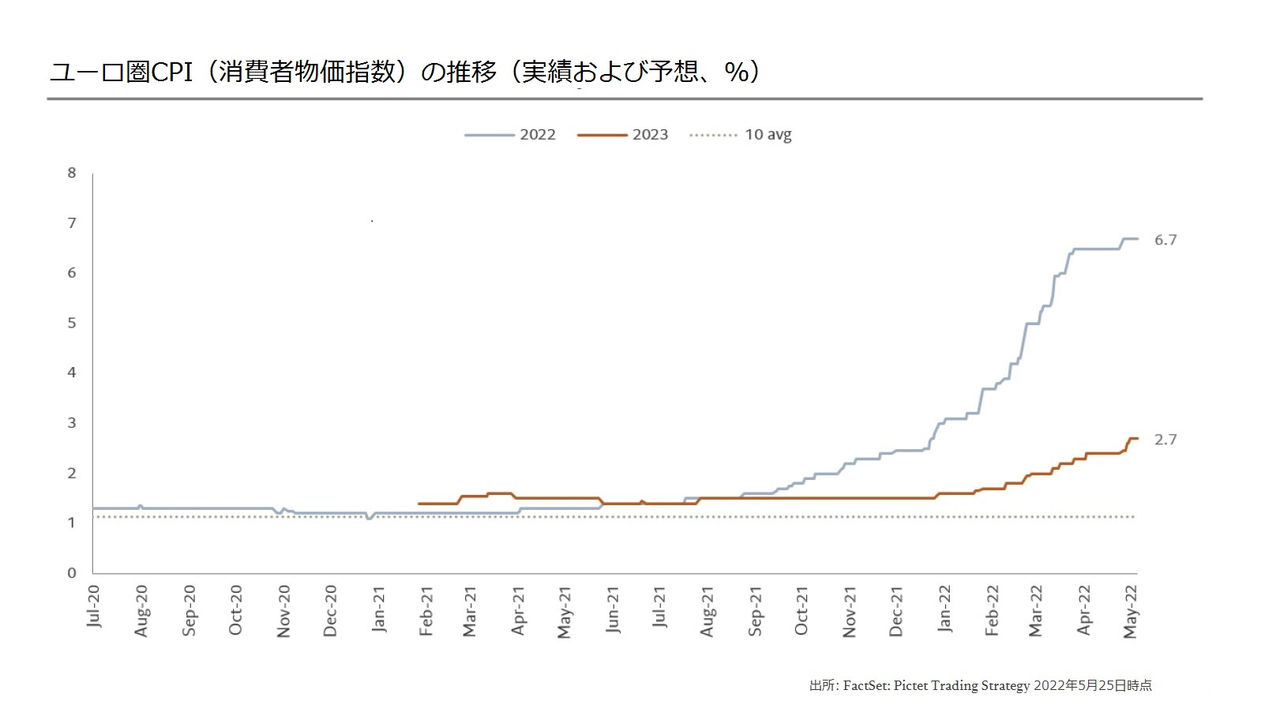

2021年以降、予想インフレ率は長期平均を上回る水準で推移していましたが、エネルギー価格や食品価格の高騰により、2022年の予想は上方修正を余儀なくされています。ロシアによるウクライナ侵攻を受け、2022年のユーロ圏の予想インフレ率は紛争前の3.8%から6.7%に引き上げられており、過去10年間の平均と欧州中央銀行(ECB)が目標としている2%とを、大きく超えています。現段階で年内の正常化は期待できそうにありません。

2021年末以降、ユーロ圏の経済活動は停滞基調が続いており、域内のエネルギーをロシア産天然ガスに依存している状況を勘案すると、先行きの見通しも明るくありませんが、直近のPMIは景況改善の兆しを幾分ながらも示唆していると考えます。5月の総合PMIは54.9と事前予想の55.1には届かなかったものの、指数の内訳はコロナ後の経済再開の恩恵を享受する、娯楽やホテルなどのサービス・セクターが、景気回復をけん引する状況を示しています。一方、製造業産出指数は、前月を0.5ポイント上回る51.2と僅かに改善したものの、ロシアによるウクライナ侵攻や中国の都市封鎖(ロックダウン)に起因する供給網(サプライチェーン)の混乱が製造業活動に影響を及ぼす状況に変わりがないことを示しており、新規受注指数が前月を3.4ポイント下回る48.2と、2000年6月以来初めて低下したことは特に注目されます。PMI指数の詳細な分析から物価上昇圧力が弱まる兆しは確認出来ませんが、製造業投入コスト、同産出コストともに4月以降下落に転じており、供給制約に改善の兆しが見られるとのコメントも聞かれます。労働市場も改善しており、採用状況は製造業・サービス業共に良好で、後者の雇用の伸びは、ほぼ15年ぶりの水準に達しています。

5月のPMI(速報値)は、ユーロ圏経済がサービス・セクターの活況を受け、強い回復力を示していることを示していますが、家計の購買力の低下を勘案すると、こうした状況がいつまで維持されるかは定かではありません。4月と5月のPMIの平均値は、同じ期間のGDP成長率(前期比+0.5%前後)と整合性が取れているようですが、PMIが数四半期間、実質GDP成長率を過大評価していたことには留意が必要だと考えます。

ピクテのマクロ経済チームは、ユーロ圏のGDP成長率予想を下方修正し、その根拠としては中国経済の減速、融資基準の厳格化、供給制約の継続等を挙げています。同チームの基本シナリオは、ユーロ圏全体は定義上のリセッション(2四半期連続のマイナス成長)入りを回避出来るとの前提にたっていますが、構成国間の景況格差は大きいとしています。例えば、フランスがロシアのウクライナ侵攻に起因する難局を乗り切る可能性がドイツやイタリアに比べて高いのは、ロシアからのエネルギー輸入が相対的に少なく、製造業の経済に占める比率が低いからだと説明しています。

域内の物価上昇圧力は払拭されず、交渉妥結賃金は2021年10~12月期の前年比+1.6%から2022年1~3月期には同+2.8%に上昇しています。こうした状況が、欧州中央銀行(ECB)に金融政策を引き締めに転換するよう促す公算は大きく、7月の利上げはほぼ「確実」だと思われます。ラガルド総裁が欧州中央銀行(ECB)のブログに、「7月には利上げに踏み切り、9月には2度目の利上げを行う」意向を明確に示したことは、9月末までに中銀預金金利をプラス圏に戻すことを認めたことになります。欧州中央銀行(ECB)のラガルド総裁は、政策金利の正常化に伴って、欧州中央銀行(ECB)の資産購入プログラムを「7~9月期の非常に早い時期に終了する」との考えを示唆しています。

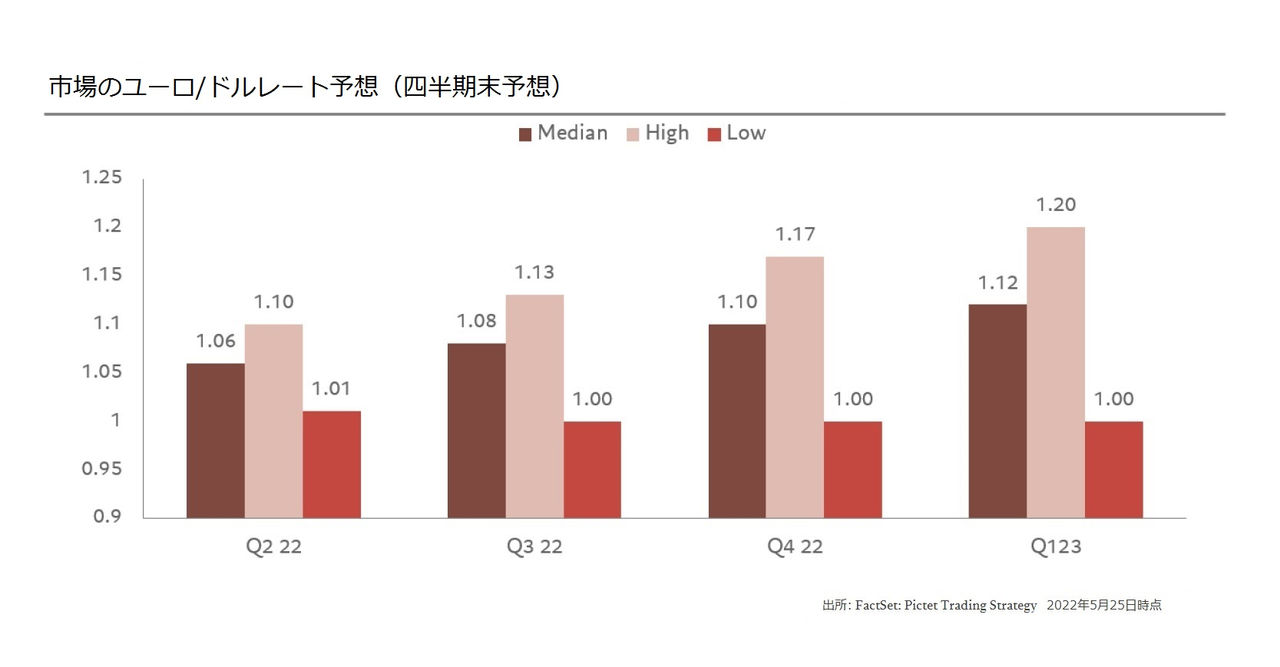

図表3は、ユーロの対ドルレートの予想(2023年1~3月期まで)を示したものです。足元の市場ではリスク回避の姿勢が強まって、「安全への逃避」のドル買いによるユーロ安(ドル高)が進んでいます。一方、市場のコンセンサス予想の中央値は、年内のユーロ高(ドル安)を示唆しており、図表3の通り、2022年4~6月期末は1ユーロ=1.06ドル、7~9月期末は1ユーロ=1.08ドル、10~12月期末は1ユーロ=1.10ドル、となっています。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。