- Article Title

- 4月のユーロ圏PMIの改善とECBの金融政策

梅澤 利文

2024/04/24

4月のユーロ圏総合PMIはサービス業にけん引され前月を上回りました。インフレ率の低下による個人消費の押し上げが主な背景と見られ、回復が遅れていたドイツのサービス業にも改善の兆しが見られました。製造業の回復は遅れているものの、ECBの利下げ開始への期待から将来的な回復期待も見られます。もっとも今後のインフレ動向には不確実な面も多く、ECBの金融政策を左右する要因となりそうです。

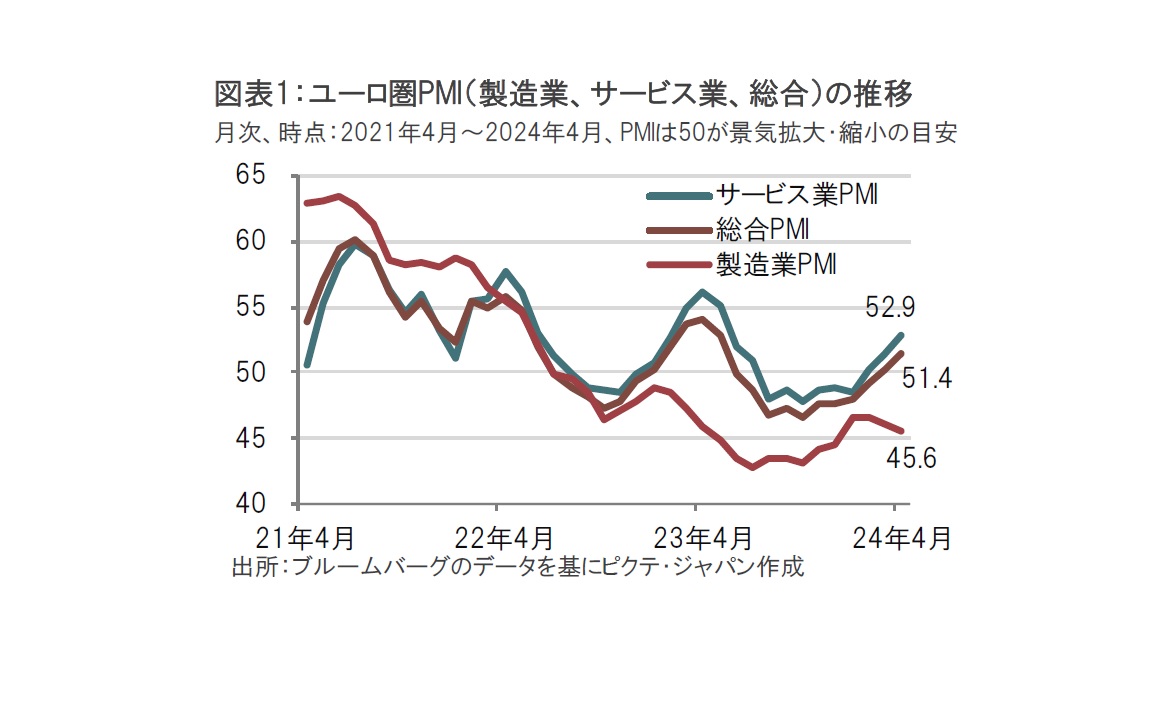

米S&Pグローバルが4月23日に発表した4月のユーロ圏の購買担当者景気指数(PMI、速報値)は総合が51.4と、市場予想の50.7、前月の50.3を上回りました(図表1参照)。内訳は製造業PMIが45.6と前月の46.1を下回った一方で、サービス業PMIは52.9と、前月の51.5を大幅に上回り、消費などを含むサービス業が総合PMIを押し上げました。なお、4月のPMIの調査期間は4月11~19日で、イランがイスラエル本土を初めて直接攻撃した時期に概ね該当します。

国別ではドイツのサービス業が53.3と市場予想の50.5、前月の50.1を大幅に上回りました。ただし、ドイツの製造業PMIは42.2と低水準にとどまっています。

4月のユーロ圏PMIは、製造業に回復の遅れが見られたものの、ユーロ圏景気の底打ちを期待させる内容でした。明るい兆しとしてはドイツのサービス業の回復が挙げられます。ドイツは製造業を主力産業とすることから個人消費の冷え込みが続く不安もあっただけに、4月のサービス業PMIは安心材料と思われます。もっとも、ユーロ圏で経済規模が最大のドイツの回復は欧州中央銀行(ECB)の利下げ開始が前提と見られ、今回のPMIがECBの方針(後述)を変える可能性は低いと見ています。

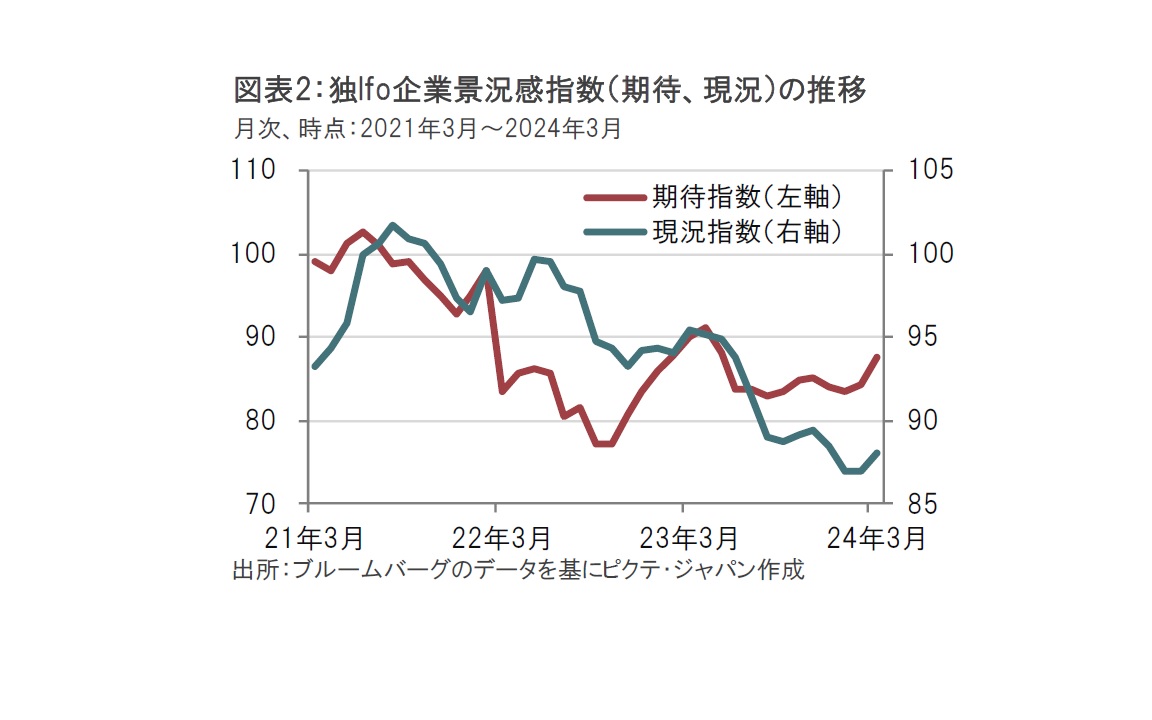

ドイツのIfo経済研究所が発表する企業景況感指数でドイツの景況感を足元(現況指数)と、先行き(期待指数)で比べると、現況指数の回復は鈍い一方で、期待指数に回復の兆しが見られました(図表2参照)。欧州中央銀行(ECB)の利下げ開始の期待が高まる中、借り入れコストは低下するとの見通しが期待指数を改善(上昇)させた可能性があります。

一方で、 Ifo経済研究所の発表に示されているように、足元の政策金利の水準は景気抑制要因です。そのため現況指数の回復は遅れ気味です。ドイツ企業の景況感は足元も先行きもECBの金融政策が左右しているようです。

再びPMIに戻り、サービス業PMIが製造業PMIに先行して回復している背景を考えると、インフレ率の低下が挙げられます。ユーロ圏の中でスペイン、ギリシャなど観光産業に強みのある国はサービス業が早期に回復しました。一方、ドイツのサービス業にようやく回復の兆しが見られた背景は、インフレ率低下による購買力の回復で消費が下支えされたためと見られます。ドイツの3月のインフレ率は前年同月比で2.3%上昇でしたが、22年10月の11.6%上昇から大幅に低下しています。

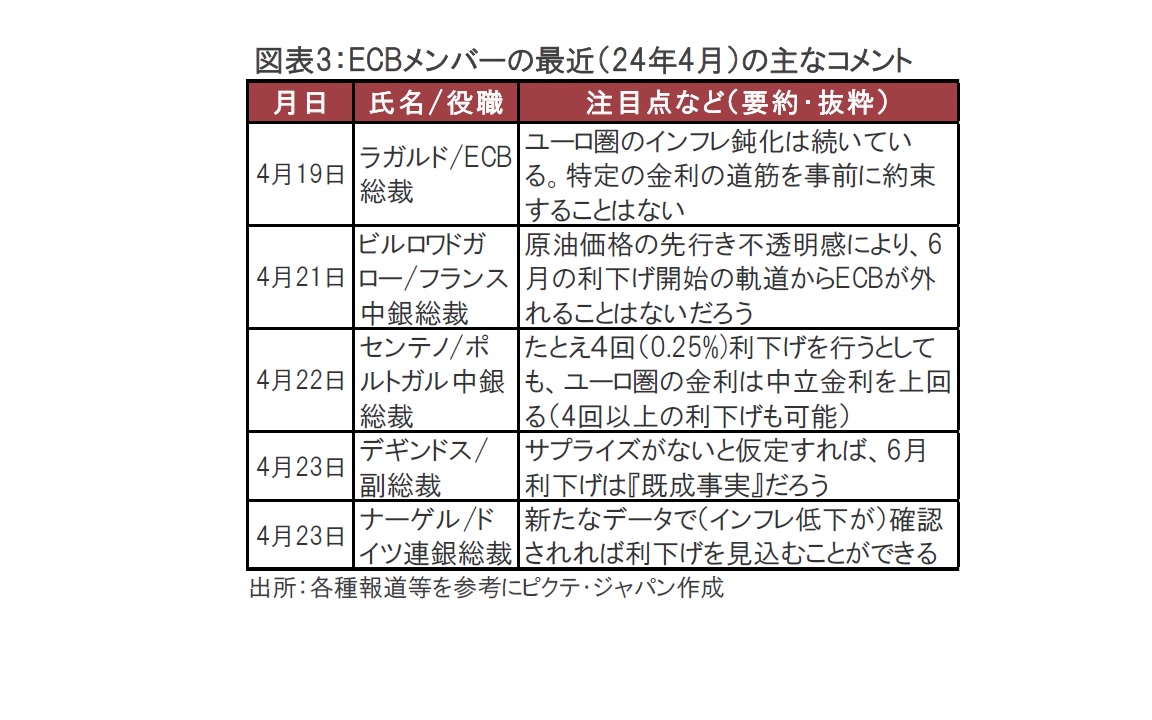

このように、ドイツの底上げによるユーロ圏の景気回復シナリオは、あくまでECBの利下げが前提条件です。そこで最近のECBメンバーの主な発言を振り返ります(図表3参照)。ラガルド総裁は過去の教訓を踏まえてなのか、具体的な利下げの開始時期などに言及していませんが、利下げの要件は整いつつあると述べている印象です。他のメンバーは概ね、6月の利下げ開始を意識させる発言内容と見られます。金融緩和に反対することが多いタカ派(金融引き締めを選好)のドイツ連銀(中銀)総裁も、ドイツの景気を考えてか、利下げ開始に反対ではないようです。

ただし、6月利下げ開始がECBのコンセンサスであったとしても、その後の追加利下げについては見解が分かれているようです。ポルトガル中銀総裁のように、年内4回以上の利下げの可能性を示唆するハト派(金融緩和を選好)的なコメントがある一方で、追加利下げに比較的慎重なECBメンバーも見られます。6月の利下げ開始も含め年内合計2~3回の利下げならば異論は少ないものの、それ以上の利下げとなるとインフレ率の低下などデータ次第という姿勢のメンバーが多いようです。

4月のユーロ圏PMIで、物価に関連する指数(産出価格指数、投入価格指数)を振り返ると、製造業、サービス業ともに3月を上回りました。最近の中東情勢の悪化を受けたエネルギー価格の再上昇と、賃上げが産出価格指数や投入価格指数が上昇した背景と見られます。サービス業の投入価格について米S&Pグローバルのコメントを見ると、賃金上昇の影響で4月は前月を上回ったと述べています。賃上げ圧力が残る中、ユーロ圏の物価動向には今後も注意が必要です。

ECBの金融政策について筆者は大半の市場参加者同様に6月の利下げ開始を見込みます。一方で追加の利下げについて、年内の利下げ回数(開始分も含め)は3回から4回程度と見ています。ただし、今後のデータ次第では回数を調整することが必要となるかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。