- Article Title

- ESG投資拡大の潮流で注目の公益株式

2020/06/23

ESG(Environment(環境)、Social(社会)、Governance(ガバナンス、企業統治))は、年金基金など大きな資産を超長期で運用する機関投資家を中心に、注目を集めています。企業経営のサステナビリティを評価するという概念として普及してきています。当ファンドにおいても、銘柄選別においてESG評価を取り入れています。

ESGはEnvironment(環境)、Social(社会)、Governance(ガバナンス、企業統治)をさします。

Environment(環境)は、環境に配慮することです。具体的には、二酸化炭素の排出量が多くないか、環境汚染をしていないか、再生可能エネルギーを使っているかなどです。 Social(社会)は、社会に貢献することを指します。具体的には、地域活動への貢献、労働環境の改善、女性活躍の推進などです。 Governance(ガバナンス、企業統治)は、収益を上げつつ、不祥事を防ぐ経営をさします。

ESGは、年金基金など大きな資産を超長期で運用する機関投資家を中心に、企業経営のサステナビリティを評価するという概念として普及してきています。

ESGは、気候変動などを念頭においた長期的なリスクマネジメントや、企業の新たな収益創出の機会を評価する際の重要な要素として、国連の持続可能な開発目標(SDGs)と合わせて注目されています。

SDGsは、2015年9月の国連サミットで採択された2016年から2030年までの国際目標です。 日本においても、投資にESGの視点を組み入れることなどを原則として掲げる国連責任投資原則(PRI)に、日本の年金積立金管理運用独立行政法人(GPIF)が2015年に署名しました。

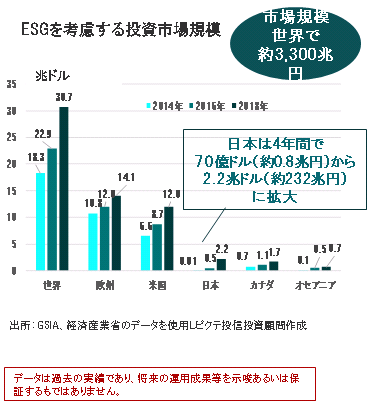

ESGを考慮する投資市場規模は、2016年から2018年までの2年間で、世界全体では34%増加し、30.7兆米ドルとなりました。年平均にすると16%成長しました。過去の成長率では、2012年から2014年が61%成長、2014年から2016年が25%成長、2016年から2018年が34%成長と増加しました。

日本では4年間で70億ドル(約0.8兆円)から2.2兆ドル(約232兆円)に拡大しています。

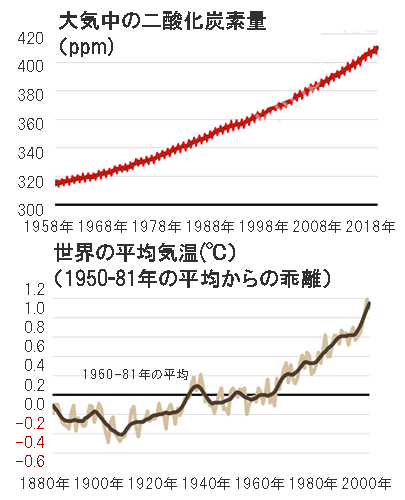

気候変動の要因として、二酸化炭素などの温室効果ガスの増加があげられており、環境対策として、その削減が求められています。 公益企業が発電することによって排出する二酸化炭素の量は、世界の二酸化炭素排出量全体の40%弱を占めてい ます。各国政府が二酸化炭素排出量の削減のために、様々な施策を導入しています。

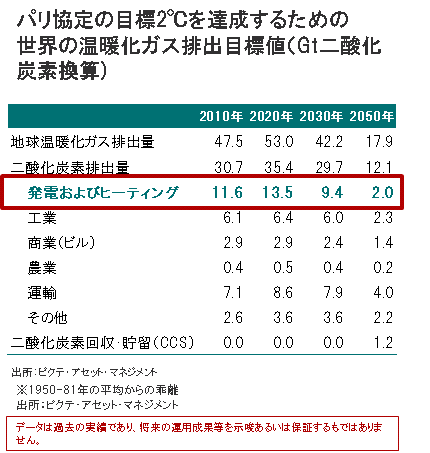

実現には、二つの段階(ステップ)を踏む必要があります。

第一に、再生可能エネルギーなどの脱炭素技術を使った発電への転換を図ることです。世界の殆どの地域が、 進捗具合は異なりますが、このような方向に移行しています。

第二に、脱炭素発電が十分に普及し、信頼性のおけるものとなって初めて、 大規模な電動化への移行が可能となります。暖房や交通・運輸に必要な電力は、二酸化炭素の排出源ではなくなります。

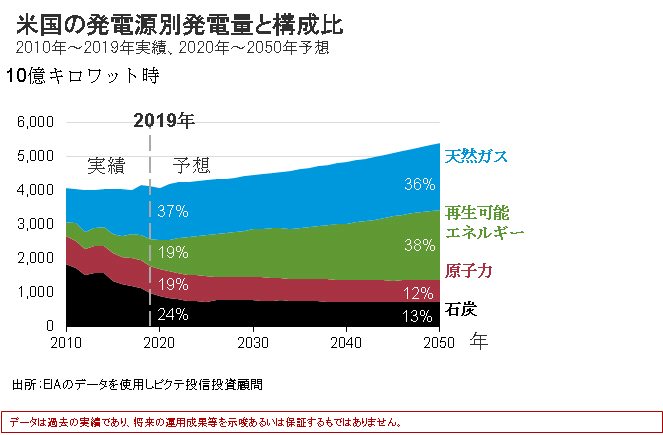

世界の公益株市場の5割以上を占める米国の電力の発電源別構成比では、再生可能エネルギーによる発電の比率は2019年の19%から2050年には38%まで拡大すると予想されています。

欧州では、欧州連合(EU)として2050年に温室効果ガス排出を実質ゼロにするという「グリーン・ディール」の推進などもあり、脱炭素化の動きが加速しています。こうした後押しもあり、風力や太陽光発電の割合は、2030年には40%超、2050年には70%超まで拡大するとも予想されています。

環境面だけでなく、電力企業にとっては経済面でも再生可能エネルギー拡大のメリットがでてきており、今後の拡大が期待されます。 蓄電池やスマートグリッド、発電設備などの技術革新により、平均的な発電コスト(LCOE注1)は2010年~2018年にかけて、太陽光で-77%、陸上風力で-20%低下しています注2 。 また、再生可能エネルギーによる発電コストは補助金や税制優遇などを除いても、現在火力発電と比べて遜色なく、さらなる低下が期待されています。

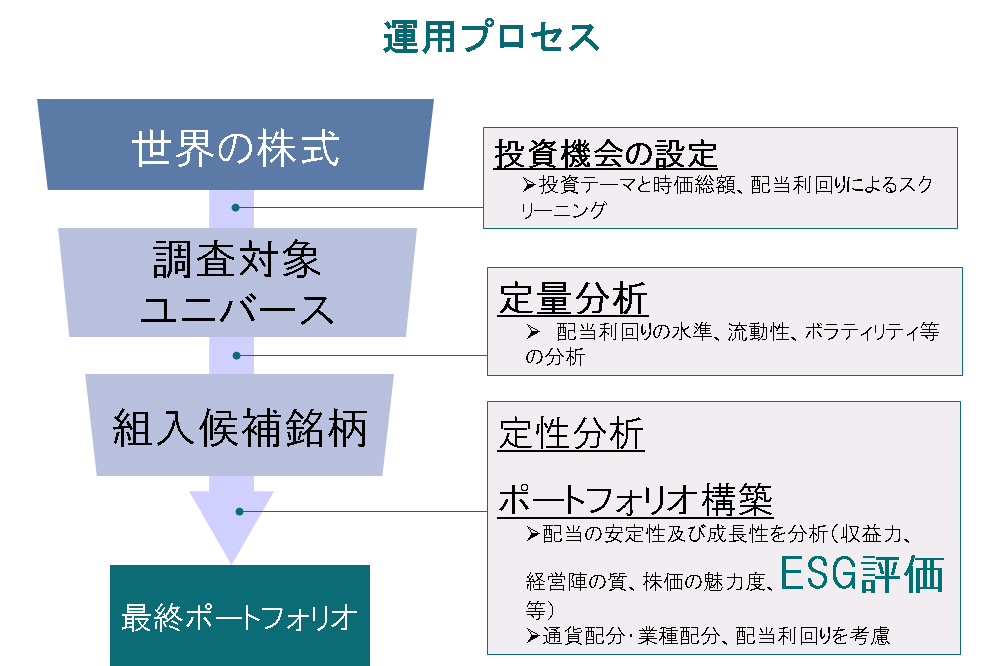

当ファンドでは、世界の株式の中から、スクリーニングを行い定性分析のなかでESG評価などを考慮し、60-80銘柄程度の最終ポートフォリオを決定しています。

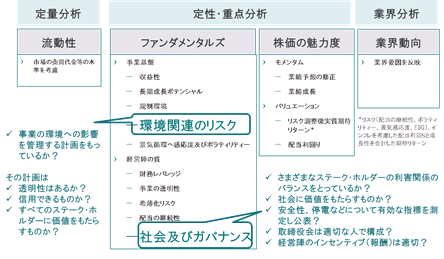

ESG評価は、定性分析のなかで、環境関連のリスクや社会およびガバナンスなどに関して行われます。環境関連のリスク評価では、例えば、事業環境への影響を管理する計画を持っているか? その計画は透明性はあるか?信用できるものか?などをチェックし、評価していきます。

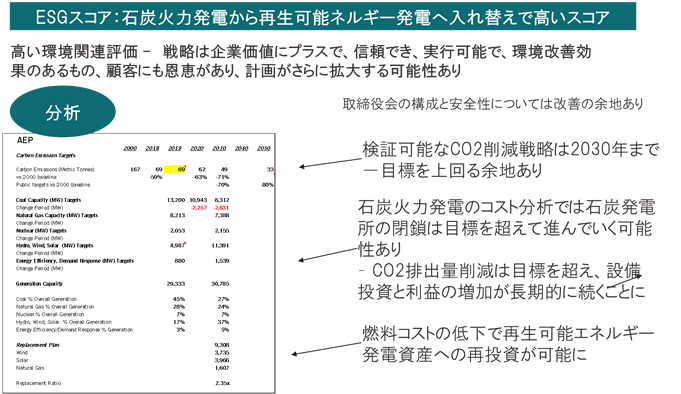

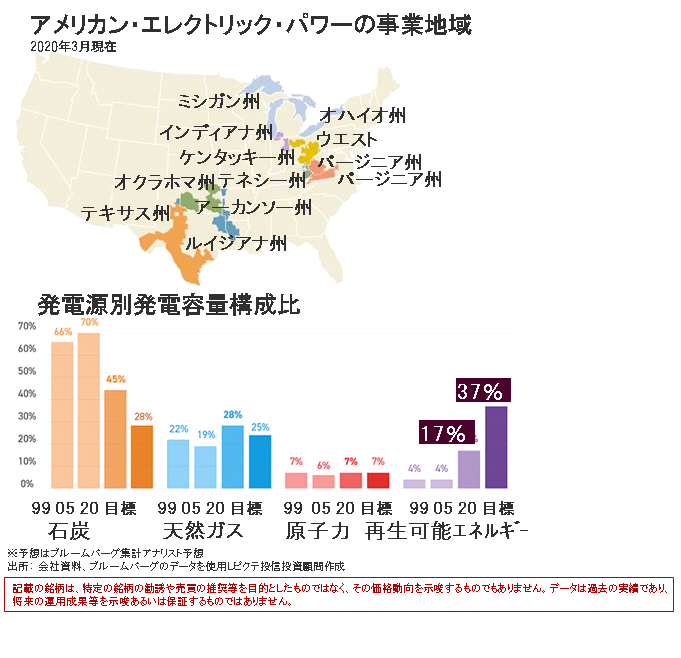

こちらは、ESGで注目のアメリカン・エレクトリックパワー(米国、電力)の分析例です。同社は、石炭火力発電から再生可能エネルギー発電への入れ替えを目指しており、この点で高いスコアとなっています。ESGのなかの、環境関連評価では、同社のこの戦略は企業価値にプラスで、信頼でき、実行可能なもので、環境改善効果があり、顧客にも恩恵があり、計画が更に拡大する可能性があるとみています。特に、検証可能な二酸化炭素(CO2)削減戦略は2030年まで目標を上回る余地があるなどの項目が評価されています。

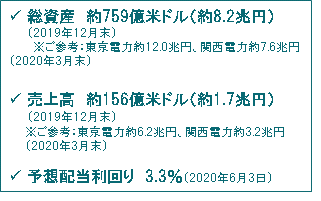

【会社概要】 1906年に設立。オハイオ州コロンバスに本社を置き、同州および隣接州、米中南部で発電、送配電、電力販売事業を展開

【注目ポイント】 4月の電力需要は前年同月比で-4.3%(内、商業用同-7.7%、工業用同-10.0%、住宅用同+6.0%) 足元は予想を下回るが通期目標継続:年率 +5~+7%の利益成長率、利益成長並の増配 石炭による発電を減らし、再生可能エネルギーによる発電の構成比を2020年現在の17%から37%へ引き上げ目指す。これによる設置・運営コストの低下が利益増に寄与。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。