- Article Title

- 2020年5月の基準価額動向と運用方針

2020/06/25

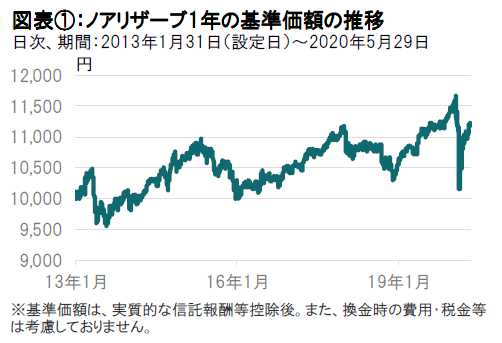

2020年5月のノアリザーブ1年の基準価額は上昇しました。新型コロナウイルスの感染拡大による都市封鎖などからの経済活動再開やワクチン開発への期待などを受けて株式市場は続伸、金価格も上昇しました。資産配分では、株、債券、金の組入れを引き下げ、キャッシュの組入れ比率を引き上げました。

2020年5月29日のノアリザーブ1年の基準価額は、前月末比で+119円の11,215円となりました。同期間の主な変動要因は、株式+55円、債券が+24円、金が+31円、為替が+20円となりました。基準価額は前月末比+1.07%の上昇となっています(図表①参照)。

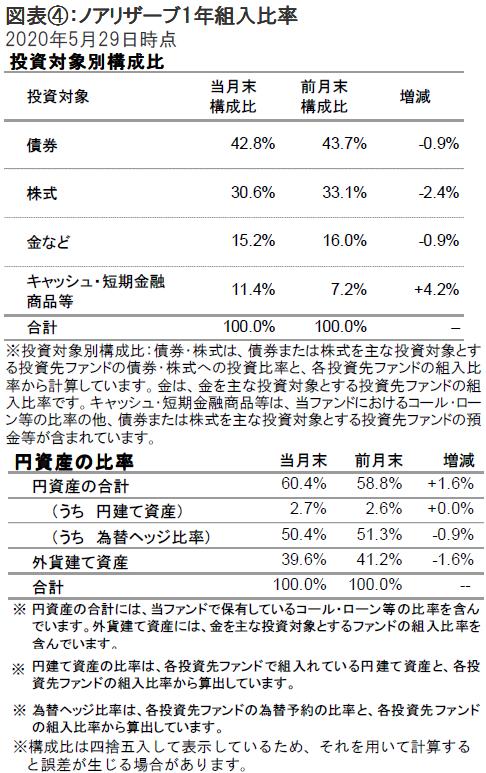

なお、円資産の比率は、キャッシュの比率を高めたことなどから前月末より上昇し60.4%となりました。

資産配分では、株式や債券、金の組入れを引下げ、キャッシュの組入れを引き上げました。

株式部分では、コア・エクイティ・ファンドを通じて、景気敏感とされる日本株式や欧州株式の先物を売却しました。また、ディフェンシブ企業株式(コア・エクイティ・ファンド)や世界高配当公益株式などを売却することでポートフォリオのディフェンシブ性をやや低減しました。一方、世界環境関連株式を購入し、長期的な成長が見込まれる戦略への投資を拡大しました。その他、新興国株式を一部売却するなどしました。債券部分では、前月に続き新興国米ドル建て国債(為替ヘッジ)の組入れを引き下げました。金は値上がりしたことから上昇分を一部売却しリバランスしました。

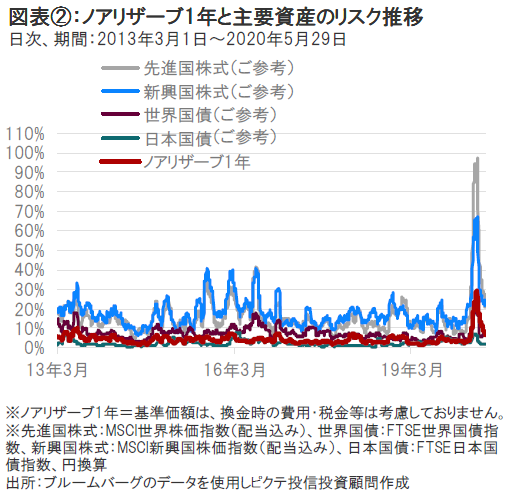

ノアリザーブ1年の設定来のリスクは、株式等と比較すると相対的に低位に推移してきました。新型コロナウイルスの影響で金融市場の価格変動が大きくなる中、当ファンドのリスク(価格変動)も大きくなっていますが、4月に続いて5月も低下しました。(図表②参照)

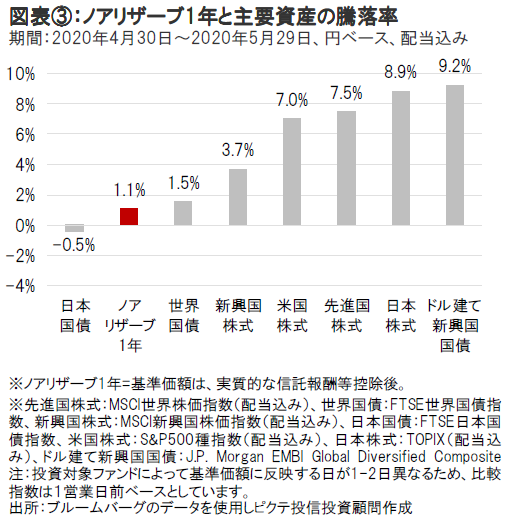

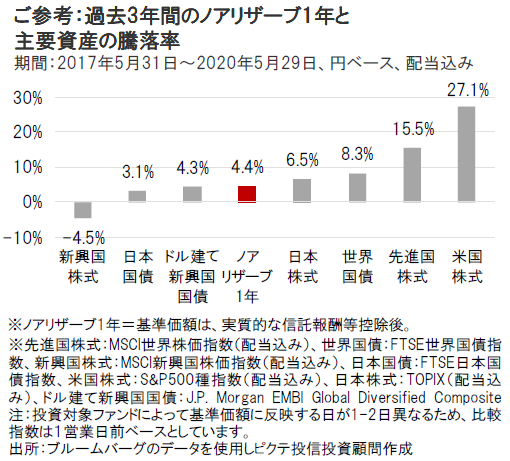

2020年5月は、世界の株式市場やドル建て新興国国債が上昇しました。また円ベースで見ると為替の円安が寄与し世界国債は上昇しました。一方、日本国債は下落しました。このような状況下、ノアリザーブ1年の基準価額(分配金再投資後)は上昇しました。(図表③参照)

経済活動再開や新型コロナウイルスのワクチン開発への期待が高まったことなどを背景に、リスク資産に資金が流入しました。

今後の運用方針については、株式市場の想定以上の戻りが見られることから、戦術的なリスク水準の引き上げを検討します。

足元の株式市場は、各国の経済活動の正常化を好感した買い戻しの動きが強まり、想定以上のスピードで回復しています。必ずしも実体経済の改善を伴うものとは言えないものの、投資家のポジションが依然としてショートに傾いている点を考慮すれば、相場が続伸・高止りする可能性も否定できません。全般に慎重な景気認識に変更はなく、香港情勢や米中間の緊張という新たなリスク要因も警戒される状況ではありますが、想定以上に強い株式市場の動きを踏まえて、段階的に株式比率の引上げを検討します。

株式部分では、ディフェンシブ性をやや抑え、世界環境関連株式などの長期的な成長が期待される銘柄の比率を高位にする方針です。債券部分では国債を中心としながらも、社債の組入れなども検討していきます。金については、概ね現状の水準を維持します。

ノアリザーブ1年は、市場環境の見通しに変化がある場合、「円安、インフレに備える局面」、「円高に備える局面」、「金利上昇に備える局面」など市場の様々な局面に応じて資産配分の変更を行います。

新型コロナウイルスの感染拡大の動向や世界経済などについて依然として先行きに不透明感が見られる中、株式や為替市場の変動率が大きくなる可能性があります。市場の動きに配慮しつつ、引き続きバランスの取れたファンド運営を心がける方針です。

【景気敏感セクター引き上げ】

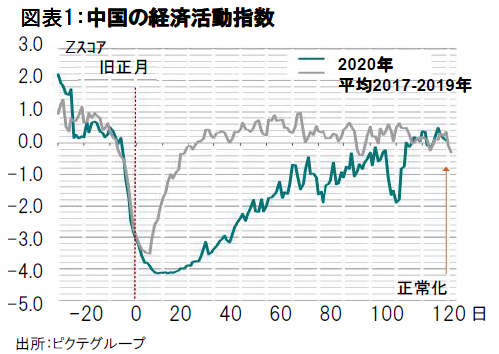

世界経済は最悪期を脱しきれていませんが、一方、株式市場の短期的な先行きは若干改善したと考え、市場の急落時に特に大きく売られた複数の景気敏感セクターの組入れを引き上げることとしました。鉱業や化学等、素材セクターはとりわけ魅力が増していると考えます。中国では経済活動指数(「デイリー・アクティビティ・トラッカー」)が既に1月の水準を回復していることから、当セクターは、今後展開される景気回復の恩恵に浴することが期待されます。(図表1参照)

更に重要なことには、過去の例では、素材株の上昇に資する傾向が認められるマネーの拡大が散見されることです。当セクターは、バリュエーション面でも魅力が増していると考えられます。もっとも、景気敏感セクターが全て魅力的だというわけではありません。金融セクターは、景気敏感セクターであり、かつ、割安感が強いことは間違いありませんが、割安株(バリュー株)の上昇相場は、今後数ヵ月、期待できそうにありません。債券利回りが低水準に張り付く環境下、融資の貸倒引当金が増える状況は強い逆風となることを意味します。

【日本市場の先行きが改善】

地域別では、ピクテのモデルで最も割安な市場の一つである日本市場の先行きが改善しています。中国と同様、日本では、観光業の不振が国内消費の拡大に寄与したものと思われます。海外での消費が自宅での買い物に替わったからです。また、内閣も追加の景気刺激策として、事業規模では100兆円を超えるとする第2次補正予算を承認しており、安倍首相は、これが実行に移されれば、景気支援策の総額はGDPの40%強に相当すると述べています。また、月中には、新規の感染者が激減したことから非常事態宣言が解除されています。一方、英国については、代表的な株価指数であるFTSE100株価指数は近い将来、強い反発を見込み難いエネルギー銘柄の組入比率が高いこと、また、英国の欧州連合(EU)離脱(ブレグジット)を巡る交渉が山場を迎えており、株式市場が動揺する可能性が考えらえます。

上述の通り、景気循環に沿って資産配分の小幅の調整を行いましたが、リスクは概ね均衡しているとの見方は変わりません。リスクの均衡は、ヘルスケア株等、ディフェンシブ性の高い株式の組入れを維持することで図っています。

【国債ならびに投資適格債のオーバーウェイトを維持】

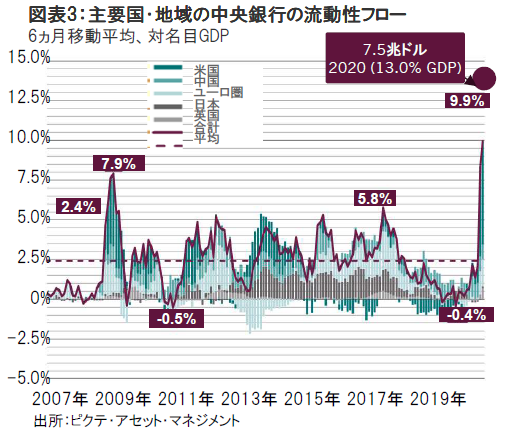

世界の中央銀行は、新型コロナウイルスの打撃を受けた経済の回復に向けて、GDPの13%に相当する7.5兆ドルを供給する市場最大の大型景気対策を講じています(図表3参照)。こうした行動が債券市場の全てのサブ・セクターを大きく押し上げていますが、市場の一部には割高感が際立つことから、投資家にはこれまで以上の識別力が求められます。

ピクテでは米国市場の選好を続けており、従って、国債ならびに投資適格債に注目しています。

米連邦準備制度理事会(FRB)は世界の中銀の中で最も積極的な対策を講じており、量的緩和策には社債の買入が含まれています。

政策金利がゼロ%を下回る公算は極めて小さいと思われますが、今後数ヵ月のうちに、インフレ率が目標を大きく下回った場合には、日銀の政策に似たイールドカーブ・コントロールが導入される可能性があると考えます。

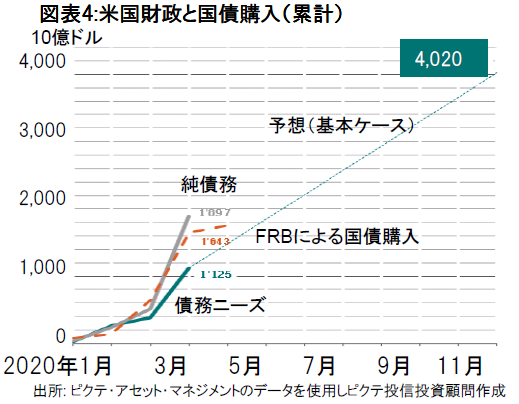

FRBによる今年の流動性供給総額は2.4兆ドルを上回り、年末までに4兆ドルを超えることが予想される財政赤字の60%程度が賄われると考えます。 (図表4参照)

こうした状況により、非伝統的金融緩和の効果を考慮した、実質ベースの米国の「影の政策金利」は、足元の -3.3%から年末までに過去最低水準の-4.7%を更新すると思われます。

【現地通貨建て新興国債権は引き続き魅力的】

現地通貨建て新興国債券は引き続き魅力的だと考えます。新興国の予想インフレ率が過去最低の2.5%に留まっているため、韓国、ロシア、トルコ等にはもう一段の利下げ余地が残されています。

ユーロ圏債券も中央銀行の景気対策に支えられているとはいえ、多くの市場は利回りがマイナス圏に沈んでおり、魅力に欠けます。前述の通り、独仏両国が主導する復興基金の創設は先行きを期待させますが、イタリア、スペイン、ポルトガル国債の(ドイツ国債に対する)超過利回り(イールドスプレッド)は既に大きく縮小しており、一段の上昇相場は限られます。

金は引き続き魅力的で、また足元の上昇相場をもってしても上値余地があると考えます。米中間の緊張が再び強まる状況では魅力的なヘッジ手段となるからです。世界の中銀各行による積極的な金融緩和は、長期的に見て通貨価値の下落リスクを強めることとなり、このことも貴金属のサポート要因です。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2022/02/17

|

タイトル ピクテの「超分散」マルチアセット運用に迫る | タグ |

|

日付

2022/02/17

|

タイトル 特別対談|インフレリスクに備えて「超分散」、下落リスク抑えた資産運用を | タグ |

|

日付

2022/01/17

|

タイトル ノアリザーブ1年の2021年の運用パフォーマンスの振り返り | タグ |

|

日付

2021/12/23

|

タイトル ノアリザーブ1年:2021年11月の基準価額動向と運用方針 | タグ |

|

日付

2021/11/29

|

タイトル ノアリザーブ1年:2021年10月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/26

|

タイトル ノアリザーブ1年:2021年9月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/08

|

タイトル ノアリザーブ1年の足元1ヵ月間の基準価額の動きについて | タグ |

|

日付

2021/09/27

|

タイトル 2021年8月の基準価額動向と運用方針 | タグ |

|

日付

2021/08/27

|

タイトル 2021年7月の基準価額動向と運用方針 | タグ |

|

日付

2021/07/28

|

タイトル 2021年6月の基準価額動向と運用方針 | タグ |

|

日付

2021/06/30

|

タイトル 2021年5月の基準価額動向と運用方針 | タグ |

|

日付

2021/05/28

|

タイトル 2021年4月の基準価額動向と運用方針 | タグ |

|

日付

2021/04/27

|

タイトル 2021年3月の基準価額動向と運用方針 | タグ |

|

日付

2021/03/31

|

タイトル 2021年2月の基準価額動向と運用方針 | タグ |

|

日付

2021/02/17

|

タイトル 2021年1月の基準価額動向と運用方針 | タグ |

|

日付

2021/01/27

|

タイトル 2020年12月の基準価額動向と運用方針 | タグ |

|

日付

2020/12/24

|

タイトル 2020年11月の基準価額動向と運用方針 | タグ |

|

日付

2020/11/18

|

タイトル 2020年10月の基準価額動向と運用方針 | タグ |

|

日付

2020/10/30

|

タイトル 年初来で上昇しているノアリザーブ | タグ |

|

日付

2020/10/26

|

タイトル 2020年9月の基準価額動向と運用方針 | タグ |

|

日付

2020/09/30

|

タイトル 2020年8月の基準価額動向と運用方針 | タグ |

|

日付

2020/08/25

|

タイトル 2020年7月の基準価額動向と運用方針 | タグ |

|

日付

2020/07/28

|

タイトル 2020年6月の基準価額動向と運用方針 | タグ |

|

日付

2020/05/22

|

タイトル 2020年4月の基準価額動向と運用方針 | タグ |