- Article Title

- 2020年年初来の新興国株式市場と当ファンドのパフォーマンス

2020/05/27

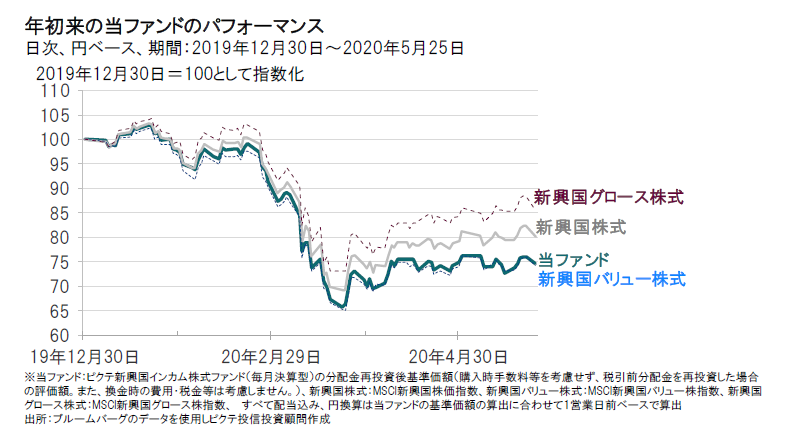

2020年年初来の新興国株式市場は、新型コロナウイルスの感染拡大の影響を受けて下落し、こうした流れの中で当ファンドのパフォーマンスも低迷しました。市場環境によっては、当ファンドの配当利回りに注目したバリュー株投資の手法が市場平均に対して劣後する場合もありますが、「配当」は新興国株式への投資リターンの重要な存在であり、一貫した投資手法の継続が中長期的には良好なリターンにつながると考えています。

2020年年初来、新興国株式市場を始め世界の金融市場は大きな変動を経験しました。新興国株式市場については、2018年以降の懸念材料であった米中貿易戦争において、2020年1月半ばに両国間における通商交渉で部分合意に至ったことなどを受けて、楽観的なムードもみられ、1月後半には年初来高値をつけました。

その後、中国・武漢で初めての感染が確認された新型コロナウイルスが世界的な感染拡大(パンデミック)となり、中国のみならず世界各国で移動制限や都市封鎖などが実施されるなど、世界の経済や企業業績に対する先行き不安感が急速に高まり、世界の金融市場が大幅に下落する中で、新興国株式も下落しました。

特に、世界経済の低迷により、需要減少が懸念される原油価格については、3月上旬にサウジアラビアなどの石油輸出国機構(OPEC)加盟国とロシアなどの非加盟主要産油国の間で減産交渉が決裂したことで急落しました。その後、4月半ばに減産合意には至ったものの、世界的な感染拡大による需要ショックは深刻で、原油価格は先物取引において史上初めてマイナスとなる局面もあり、混乱が続いたことから、新興国の中でも特に産油国の経済の先行きに対して懸念が広がりました。

3月後半を底として、足元(5月25日)時点までの市場動向をみると、市場は反発しています。この背景には、米国をはじめ世界各国政府・中央銀行が、経済の下支えに向けた財政出動や金融緩和などを打ち出していることや、欧米などの主要国における感染拡大のペースが鈍化したと見られること、さらに、こうした地域を中心に段階的に経済活動が再開されつつあることなどから、安心材料となっていることなどが考えられます。

こうした市場全体の流れを受けて、2020年年初来の新興国インカム株式ファンド(毎月決算型/1年決算型)のパフォーマンス(注)も低迷しました。3月後半を底に、足元で反発の兆しもみられるものの、新興国株式の平均に比べると、緩やかな戻りにとどまっています(注:ピクテ新興国インカム株式ファンド(毎月決算型)の分配金再投資後基準価額)。

この背景の1つとして、引き続き先行き不透明感が高い中での反発局面では、希少な成長を求めていわゆる「グロース株」に投資資金が集まりやすい市場環境であったことがあると考えられます。グロース株といわれる企業は一般に、稼ぎ出した利益を配当として株主に還元するより、新たな成長を求めて事業への投資に資金を回すため、無配であったり配当が少額である場合があります。

一方、当ファンドは新興国株式の中でも、配当利回り水準に注目したバリュー株投資の手法をとっています。「グロース株」は配当利回り水準の魅力が乏しいことで、当ファンドの投資対象候補から外れる場合が多くなります。

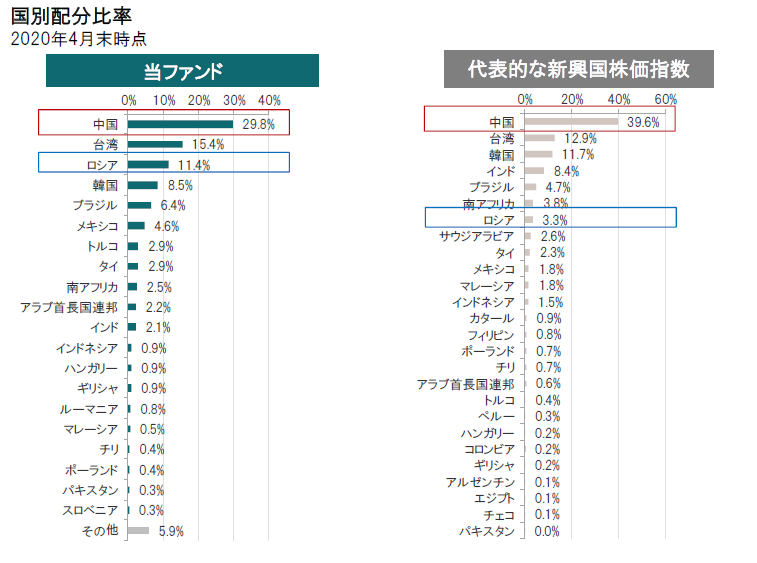

足元の当ファンドの国別組入比率をみると、主な特徴として、代表的な新興国株式の株価指数と比べて中国株式の組入比率が相対的に低く、ロシア株式の組入比率が相対的に高くなっています。

2020年年初来で中国株式は、新型コロナウイルスの感染の影響を最初に受けたものの、その後の経済活動の再開も主要先進国に比べて早く、また、困難な環境下でも成長が期待されるeコマース関連やハイテク関連銘柄の株価は比較的底堅い推移をみせていました。当ファンドにおいて、こうした中国のグロース銘柄の保有比率が低かったことは、2020年年初来のパフォーマンスにマイナス寄与となりました。

ロシア株式について、当ファンドでは相対的に組入比率が高くなっています。昨年2019年は、西側諸国の経済制裁の影響を乗り越え、経済の安定化期待などを背景に、ロシア株式は堅調に推移し、当ファンドのパフォーマンスに大きくプラスの寄与をもたらしました。しかし、2020年年初以降は一転、原油価格の急落を受けてロシア経済に対する懸念の高まりなどから、ロシア株式の下落率は相対的に大きくなり、当ファンドのパフォーマンスにマイナス寄与となりました。

中国については、現時点では配当持続性の観点から魅力があるとみており注目しているのが銀行セクターです。一方、ファンドで保有している家電関連などの一部の銘柄には、バリュエーション(投資価値評価)水準の魅力が薄れているものもあり、こうした銘柄については組入比率を引き下げ、よりバリュエーション面で魅力ある銘柄の組入比率を引き上げていく方針です。

ロシア株式については、経済のファンダメンタルズ(基礎的条件)が改善していること、個別銘柄のボトムアップでみると、配当利回り水準が魅力的な銘柄が多く存在することなどから注目しており、こうした見方については大きな変更はないと考えています。ただし、足元では見通しが不透明なエネルギー関連や金融などを中心に組入比率を引き下げ、引き続き魅力的な銘柄を選別した上で投資を行っていく方針です。

世界経済や企業業績の見通しには、依然として不透明感が残ります。新型コロナウイルスの感染拡大についても、主要先進国などでは感染拡大ペースの鈍化などがみられ、「第一波」の終息の兆しもみられます。一方、ブラジルをはじめとした南米やロシア、アフリカなどは今後も引き続き感染拡大の懸念があり、また、新興国では先進国に比べて医療体制が十分でない場合も多く、不安要素は多く残ります。

こうした難しい環境下においても、配当利回りに注目したバリュー株投資の手法を一貫して続けていくことが中長期的なリターンにつながると考えます。また、配当利回り水準の魅力に加えて、収益・財務基盤の健全な企業をボトム・アップでしっかりと選別して投資を行うことが重要であると考えます。

短期的にみると景気サイクルや市場の局面によって、当ファンドがとる投資手法は、相対的に優勢(=良好なパフォーマンスを生み出せる)となる場合、反対に相対的に劣勢となる場合があります。

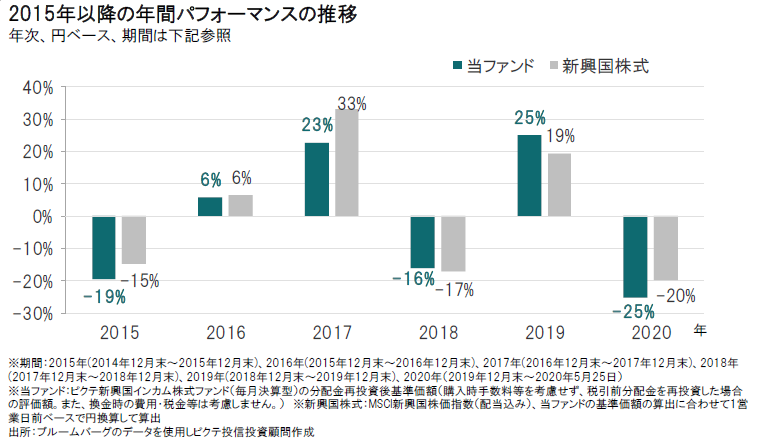

しかし、2000年以降の新興国株式への投資で得られたトータル・リターンのうち、配当収入は約4割を占める重要な存在でした。配当利回り(もしくは配当)に注目した投資を行うことは、中長期的にみれば、良好なトータル・リターンの獲得につながるものと考えています (※2020年5月25日発行 「新興国企業の配当持続性に期待」も合わせてご参照ください)。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2023/09/27

|

タイトル 新興イン | 株式投資の次の一手は? ~割安な新興国高配当株式に注目 | タグ |

|

日付

2023/05/30

|

タイトル 新興イン | 新興国と先進国の経済成長率格差拡大は、 新興国株式に追い風か? | タグ |

|

日付

2022/12/22

|

タイトル 歴史的にも相対的にも割安な新興国高配当株式(2022年11月末アップデート) | タグ |

|

日付

2022/08/30

|

タイトル 新興イン | 相対的に割安な新興国高配当株式~PER水準別・投資期間別の株価騰落率に注目 | タグ |

|

日付

2021/12/07

|

タイトル 新興国金融市場の自由化 | タグ |

|

日付

2021/11/26

|

タイトル 物価上昇局面では新興国高配当株式に投資すべきか? | タグ |

|

日付

2021/10/29

|

タイトル 商品価格の上昇は新興国株式市場に追い風か? | タグ |

|

日付

2021/10/13

|

タイトル 中国の不動産リスクの新興国株式への影響は? | タグ |

|

日付

2021/08/04

|

タイトル 景気拡大かつ物価上昇局面での新興国株式市場 | タグ |

|

日付

2020/12/25

|

タイトル 新興国高配当株式の投資機会到来とみる理由 | タグ |

|

日付

2020/09/30

|

タイトル 米ドル相場から読み解く新興国株式の今後 | タグ |

|

日付

2020/09/17

|

タイトル 今、改めて新興国株式の投資魅力を考える➁ | タグ |

|

日付

2020/09/09

|

タイトル 新興国株式で今、起きていること 2020年9月 | タグ |

|

日付

2020/09/01

|

タイトル 今、改めて新興国株式の投資魅力を考える① | タグ |

|

日付

2020/07/10

|

タイトル 新興国株式の重石となっていた資源価格に回復の兆し | タグ |

|

日付

2020/06/08

|

タイトル 引き続き全体としては慎重な見方を継続 | タグ |

|

日付

2020/06/03

|

タイトル 景気回復への確信が高まる局面での「バリュー株」復活に期待 | タグ |

|

日付

2020/05/22

|

タイトル 新興国企業の配当持続性に期待 | タグ |