- Article Title

- 新興国株式で今、起きていること 2020年9月

2020/09/09

新興国株式は、足元でいち早く経済活動が再開された中国経済の回復をはじめ世界経済の回復期待などを背景に、「アジア工業国」を中心に回復基調にあります。その他の国、そして新興国全体のこれからについても、①世界的な景気回復、➁米ドル高懸念の後退などが追い風となるとみられるほか、バリュエーション水準での相対的な魅力も株価の下支えとなると期待されます。

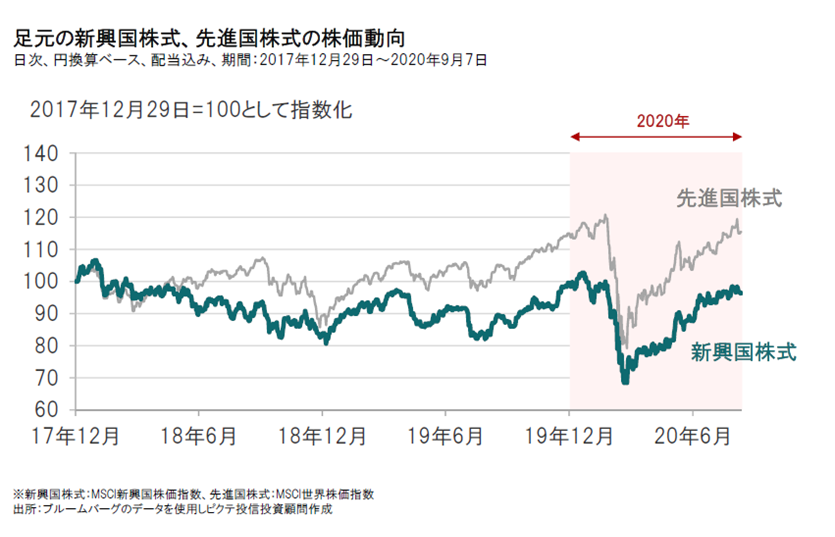

2020年年初から3月後半にかけて、新型コロナウイルスが最初に感染が確認された中国から欧米、そして世界に感染拡大する中で、都市封鎖や移動制限などにより経済活動が停止・停滞し、世界経済や企業業績の悪化が大いに懸念されたことで、世界の株式市場は大きく下落しました。

その後の株式市場は、足元までのところ(2020年9月7日時点)、新型コロナウイルスの感染拡大懸念は依然として残るものの、経済活動の再開や各国政府・金融当局による景気下支え策などを受けて、景気回復期待が高まり、急速に回復しています。

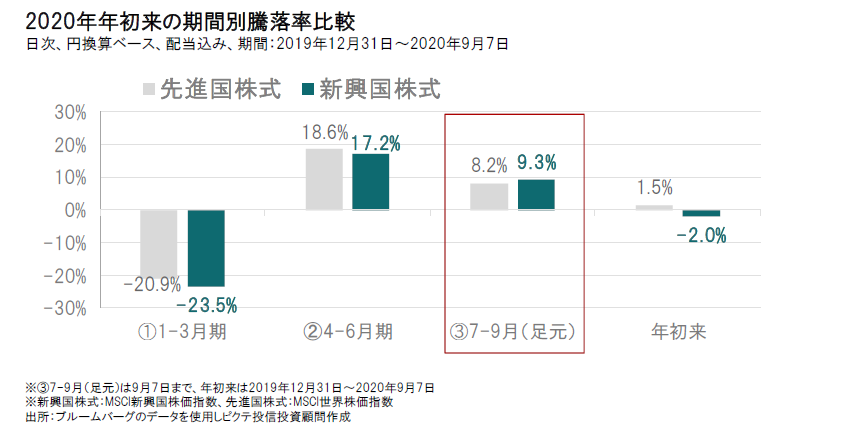

こうした市場の流れの中で、新興国株式市場は、代表的な株価指数であるMSCI新興国株価指数(配当込み、円換算ベース)で見ると、年初来、足元(9月7日)まででは依然としてマイナス圏にあるものの、3月後半以降はしっかりと回復基調にあります。

特に7月以降足元(9月7日)まででは、先進国株式(MSCI世界株価指数、配当込み、円換算ベース)を若干上回るパフォーマンスを示しています。

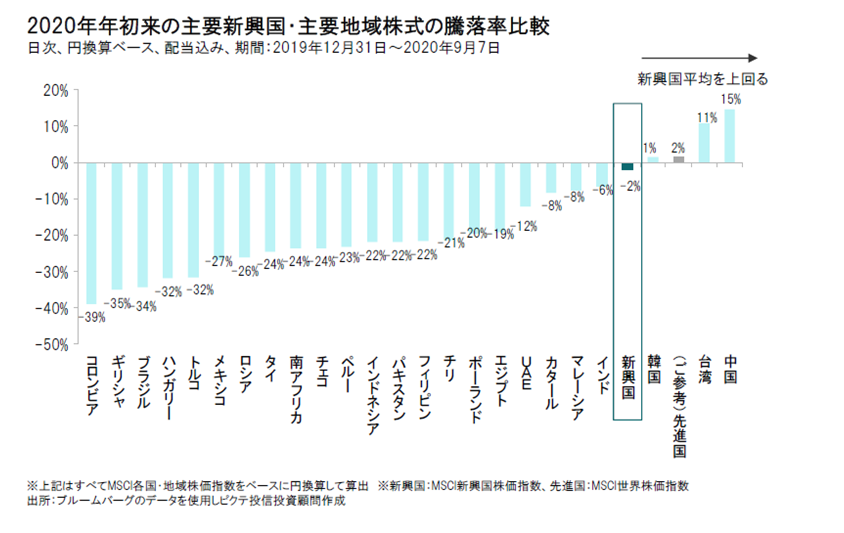

新興国といっても、成長ステージや産業特性、政治・社会情勢などは様々であり、一括りで語ることは難しいため、主な新興国の各国別の2020年年初来の騰落の状況をみてみましょう。

2020年年初来(9月7日まで)では、中国や台湾が大きく上昇となったことや、韓国も年初来でプラス圏に戻るなど「アジア工業国」の株式市場が相対的に堅調となっていたことがわかります。

中国については、他の主要国に比べていち早く経済活動が再開され、景気が回復基調に至っていることなどが背景の一つです。また、台湾については主力のハイテク関連銘柄が、世界的な景気回復期待が高まる中で、その恩恵を大いに受けるとみられることなどから上昇したことが主な背景です。

その他の国々の株式市場についても、その多くが2020年3月後半以降は回復しつつあります。ただし、年初の下落率が大きかったことや、通貨下落の影響分も大きかったため、相対的に出遅れている状況が続いています。

しかし、これらの国々についても、金融緩和などの政策対応を打ち出して景気を下支えているほか、例えば、資源国であれば、世界経済が回復に向かっていく過程で資源需要の拡大・資源価格の上昇という局面が本格化すれば、恩恵を大いに受けると期待されます。

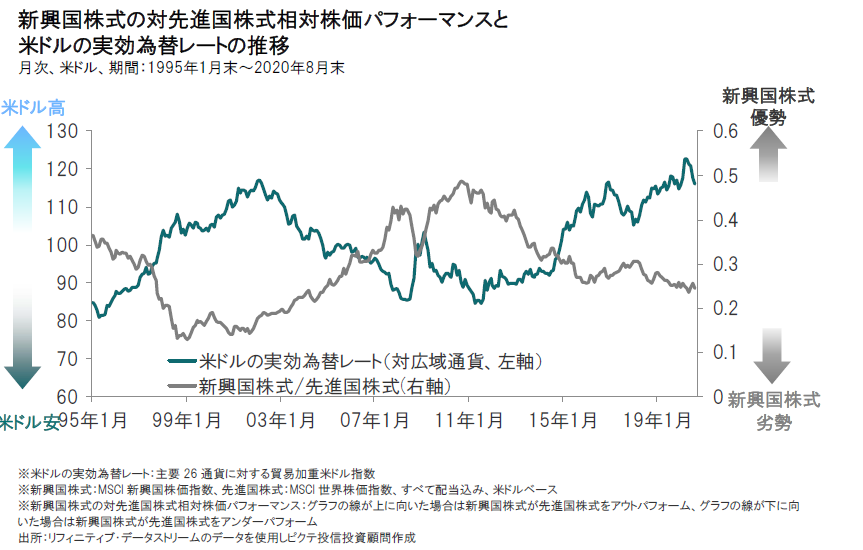

さらに、足元で一段の米ドル高懸念が後退していることも、新興国株式・通貨にとって、明るい材料と考えられます。米金融当局は、パンデミック(世界的大流行)で痛手を負った労働市場が回復するまで、景気刺激策を継続するという方針を示しており、2022年末まで政策金利をゼロ付近で維持するとの見通しを示しています。こうした米国の金融緩和の継続は、一段の米ドル高懸念を後退させるものです。

過去の新興国株式と先進国株式の相対パフォーマンスと、米ドルの動きを比較してみると、米ドル高局面で新興国株式は相対的に劣勢となった一方、米ドル安局面では新興国株式が優勢という傾向が示されています。

ただし、足元ではインドやブラジルなど新型コロナウイルスの感染拡大に歯止めがかからない国や、欧米やその他の国でも第2、3波への懸念が残ります。世界経済の回復期待を後退させる可能性もあるため、感染状況やワクチン・治療法の開発動向などには引き続き注視していく必要があるでしょう。また、米中対立の緊迫化などの懸念材料もあります。当面はこのような世界の株式市場が大きく変動するリスクが残されていることは留意すべきと考えます。

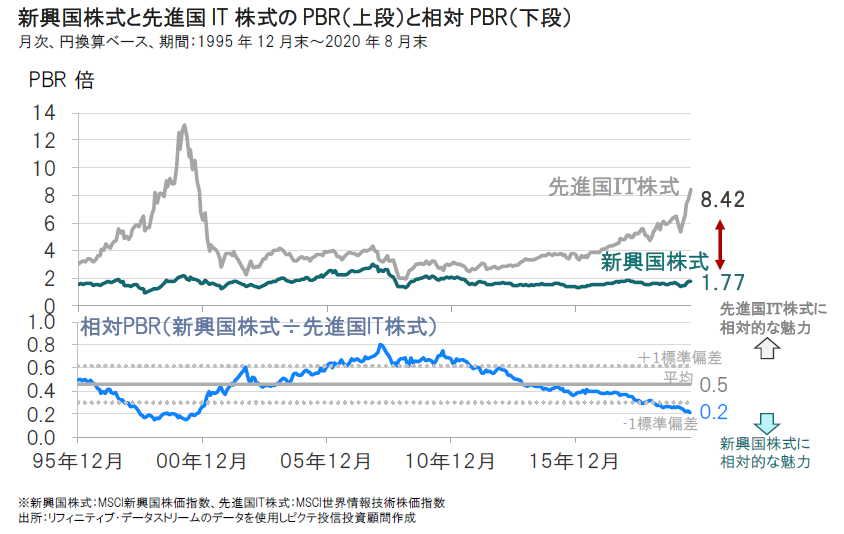

株式のバリュエーション(投資価値評価)をみると、新興国株式と先進国株式のバリュエーション格差は大きく拡大しています。この点からは、新興国株式はバリュエーション面での相対的な魅力が依然として高いと考えられます。

株価純資産倍率(PBR)でみると、新興国株式についても、足元の株価上昇により、PBR水準は上昇しているものの、長期の過去平均(1.75倍(期間:1995年12月末~2020年8月末))をやや上回る程度の水準に留まっています。一方で、先進国株式は特にハイテク関連(IT)の株価上昇ペースが急速で、PBR水準も大きく上昇しています。

2020年9月初旬にハイテク関連株式を中心に米国株式が大きく下落する局面がありましたが、大きく株価が上昇していた銘柄をいったん売却して、利益を確定しようとする動きが加速したことがあるとみられます。

新興国株式については、相対的なバリュエーション水準の魅力が今後も株価を下支えするものと期待されます。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2023/09/27

|

タイトル 新興イン | 株式投資の次の一手は? ~割安な新興国高配当株式に注目 | タグ |

|

日付

2023/05/30

|

タイトル 新興イン | 新興国と先進国の経済成長率格差拡大は、 新興国株式に追い風か? | タグ |

|

日付

2022/12/22

|

タイトル 歴史的にも相対的にも割安な新興国高配当株式(2022年11月末アップデート) | タグ |

|

日付

2022/08/30

|

タイトル 新興イン | 相対的に割安な新興国高配当株式~PER水準別・投資期間別の株価騰落率に注目 | タグ |

|

日付

2021/12/07

|

タイトル 新興国金融市場の自由化 | タグ |

|

日付

2021/11/26

|

タイトル 物価上昇局面では新興国高配当株式に投資すべきか? | タグ |

|

日付

2021/10/29

|

タイトル 商品価格の上昇は新興国株式市場に追い風か? | タグ |

|

日付

2021/10/13

|

タイトル 中国の不動産リスクの新興国株式への影響は? | タグ |

|

日付

2021/08/04

|

タイトル 景気拡大かつ物価上昇局面での新興国株式市場 | タグ |

|

日付

2020/12/25

|

タイトル 新興国高配当株式の投資機会到来とみる理由 | タグ |

|

日付

2020/09/30

|

タイトル 米ドル相場から読み解く新興国株式の今後 | タグ |

|

日付

2020/09/17

|

タイトル 今、改めて新興国株式の投資魅力を考える➁ | タグ |

|

日付

2020/09/01

|

タイトル 今、改めて新興国株式の投資魅力を考える① | タグ |

|

日付

2020/07/10

|

タイトル 新興国株式の重石となっていた資源価格に回復の兆し | タグ |

|

日付

2020/06/08

|

タイトル 引き続き全体としては慎重な見方を継続 | タグ |

|

日付

2020/06/03

|

タイトル 景気回復への確信が高まる局面での「バリュー株」復活に期待 | タグ |

|

日付

2020/05/27

|

タイトル 2020年年初来の新興国株式市場と当ファンドのパフォーマンス | タグ |

|

日付

2020/05/22

|

タイトル 新興国企業の配当持続性に期待 | タグ |