- Article Title

- 新型コロナショックによる金融危機回避の鍵は何か

塚本 卓治

2020/03/16

2020年3月に入り、金融市場を襲った劇的なボラティリティの高まりの背景は、新型コロナウイルス感染症がどれだけ企業活動や個人消費に影響を与えるのか不透明感が高まった事に加え、主要国で問題への対応が憂慮すべきレベルにとどまっていた事が背景にある。この事態の脱却には、積極的な全世界的アクションと失われた需要・供給回復への機動的政策が必要だ。

世界保健機構(WHO)のテドロス事務局長は、2020年3月11日に新型コロナウィルス感染症(COVID-19)拡大は「パンデミック(世界的な大流行)」に相当すると表明した。テドロス氏は記者会見で「感染の広がりと深刻さに加え、問題への対応が憂慮すべきレベルにとどまっている国があることを、深く懸念している」ことを判断の理由にあげている。

3月に世界の金融市場を襲った劇的なボラティリティの高まりの背景は、COVID-19に起因し世界中のサプライチェーンが寸断される事でどれだけ企業活動や個人消費に影響を与えるのか不透明感が高まった事に加え、問題への対応が憂慮すべきレベルにとどまっていた事が背景にある。

この危機に対して、米国連邦準備制度理事会(FRB) は3日に0.5%の緊急利下げを行ったが株式市場は大幅に下落した。金融政策だけでは、COVID-19は終息しないし、需給の落ち込みや金融危機のリスク回避には不十分だからだ。

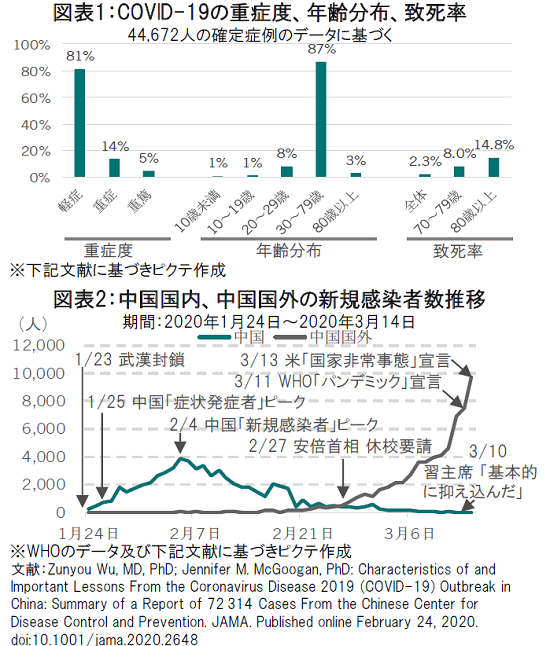

米国医師会雑誌(The Journal of the American MedicalAssociation ) に2 月24 日に掲載された「中国におけるCOVID-19アクトブレイクの特徴と重要な教訓(中国CDCによる72,314症例の報告と概要)」によると:①COVID-19は、わずか30日間で1つの都市から全国に急拡大をした、②確定症例の81%が軽症だが年齢分布をみると、高齢者、例えば80歳以上の致死率は14.8%と高水準(図表1参照)、③「新規感染者」(陽性反応により感染が確定した症状発症者)が増え始めた段階では「症状発症者」(症状は発症したが、検査をしていないため「新規感染者」として認識されていない患者、遡及調査に基づく) は急速に増加していた(1月23日時点で「症状発症者」は約2500人)、④武漢を1月23日封鎖した直後の1月25日に「症状発症者」はピークをつけるが「新規感染者」は増え続け、2月4日にピークをつけて終息に向った、と分析されている(図表2参照)。また、3月10日に習主席は武漢市を初訪問し、湖北省での感染について「基本的に抑え込んだ」と宣言した。

このように「新規感染者」が発見された段階で、多くの「症例発症者」が存在している事、積極的な封じ込めをすれば約2ヵ月弱で「新規感染者」が大きく減少したこと、何も手を打たないと爆発的に拡大するリスクがあるという事がわかる。

それに対し「ウイルスは4月にも消滅する」と語るなど楽観的な姿勢を貫いてきたトランプ米大統領だが、国内の感染者が1600人を超えるなか13日、COVID-19の拡大を受けた「国家非常事態」を宣言した。最大500億ドル(約5兆4千億円)の連邦政府の資金を活用、検査・治療態勢の強化を好感し、NYダウは1985ドル高と過去最大の上げ幅を記録した。さらにFRBは15日、1%の緊急利下げを決定した。

米国をはじめ世界各国の本格対応は始まったばかり。今後も「新規患者数」の拡大で何度も不安の増幅が想定される。その中で如何に失われた需要や供給能力を回復し、金融危機回避への政策を機動的に打ち出せるかが鍵となろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")